7 دقیقه

خلاصه وضعیت

ماژولها و تراشههای حافظه ناگهان نقش تعیینکنندهای در بازار گوشیهای هوشمند پیدا کردهاند. قیمت حافظه بهقدری سریع افزایش یافته که تحلیلگران صنعت اکنون انتظار دارند محموله گوشیهای هوشمند در سال آینده بهصورت معناداری کاهش یابد.

پیشبینیها و سناریوها

پیشبینی ترندفورس

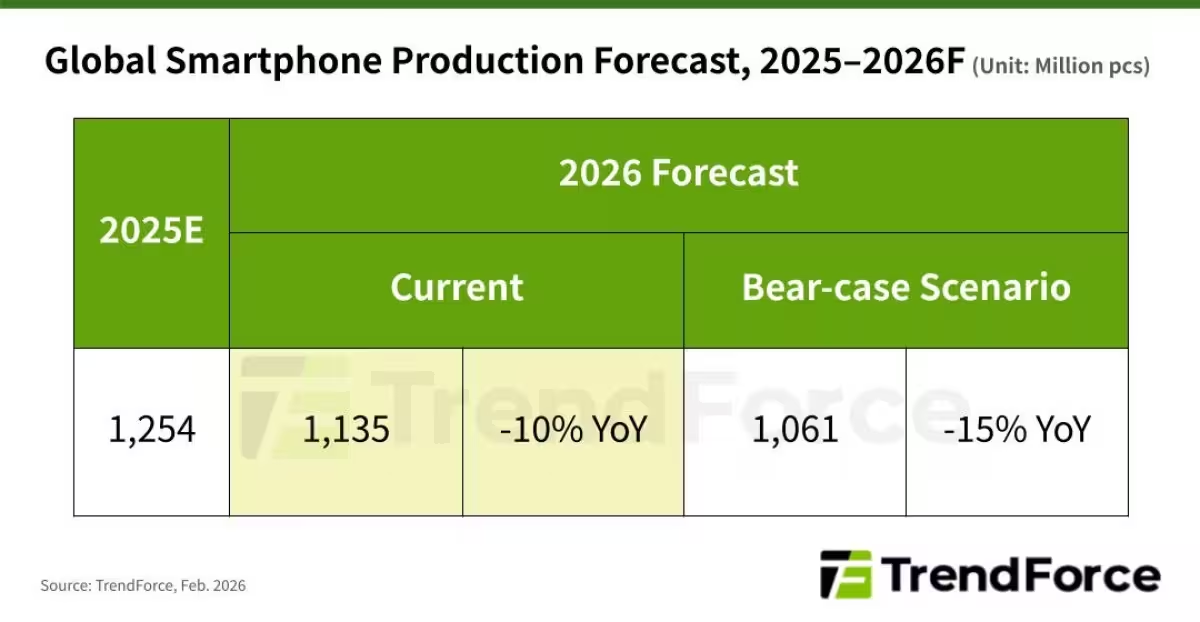

پیشبینی تازه TrendForce (ترندفورس) کاهش 10 درصدی در محموله جهانی گوشیهای هوشمند برای سال 2026 را نشان میدهد که به معنای کاهش حجم سالانه تا حدود 1.135 میلیارد دستگاه است. این پیشبینی مبتنی بر ترکیبی از روند قیمت حافظه، ظرفیت تولید و تقاضای بازار است.

سناریوی بدبینانه

در کنار این سناریوی اصلی، یک حالت بدبینانه وجود دارد که کاهش تا 15 درصد را پیشبینی میکند و محمولهها را به حدود 1.061 میلیارد دستگاه میرساند. این سناریو زمانی محتمل میشود که قیمتهای حافظه بیش از حد بلندمدت بمانند یا عرضه با تأخیر مواجه شود.

دورهٔ بازگشت کوتاه 2025

اهمیت این نوسان از آنجا ناشی میشود که سال 2025 پس از یک دورهٔ ضعیف، بهطور نادر با اندکی رشد بسته شد؛ بازار تقریباً تا 2 درصد رشد کرد و محمولهها بین 1.24 تا 1.26 میلیارد دستگاه برآورد شدهاند. اگر هزینههای حافظه بهصورت پایدار بالا بمانند، این تکانهٔ بهبودی کوتاهمدت ممکن است خنثی شود.

چرا هشدار داده میشود؟

پیش از این، حافظه یک آیتم هزینه نسبتاً کوچک در ساختار هزینه (صورت حساب قطعات) یا مواد ساخت (BOM) گوشیها بود—معمولاً حدود 10 تا 15 درصد از کل هزینهها. اما تحلیلهای اخیر نشان میدهد که در برخی مدلها حافظه ممکن است اکنون بین 30 تا 40 درصد از BOM را تشکیل دهد. وقتی یک قطعه به این اندازه سهم هزینه را افزایش میدهد، تولیدکنندگان با گزینههای سختی مواجه میشوند: یا کاهش سود را تحمل کنند، یا تولید را کم کنند، یا هزینهها را به مشتری منتقل کنند. هیچکدام از این گزینهها ساده نیست.

انواع حافظه و تأثیر آنها

افزایش قیمت حافظه عموماً شامل دو دستهٔ اصلی است: حافظههای DRAM و فلش NAND. DRAM برای حافظهٔ کاری (RAM) و NAND برای ذخیرهسازی دائمی استفاده میشود. هر کدام از این خانوادهها در تأثیرگذاری بر قیمت نهایی گوشی نقش متفاوتی دارند. افزایش قیمت DRAM بهسرعت تجربهٔ کاربری و چندوظیفگی را تحت تأثیر قرار میدهد و افزایش قیمت NAND ظرفیتهای ذخیرهسازی مدلهای پایه را گرانتر میکند؛ هر دو میتوانند به تغییر استراتژیهای محصولات منجر شوند.

تأثیر بر بازیگران بازار

سامسونگ: مزیت یکپارچگی عمودی

تمام تولیدکنندگان تحت تأثیر قرار نمیگیرند. سامسونگ موقعیت نسبتاً برتری دارد، بهویژه بهدلیل یکپارچگی عمودی که شامل تولید حافظه در داخل گروه خود میشود. این موضوع به سامسونگ اجازه میدهد بخشی از فشار قیمت را جذب کند یا عرضه داخلی را اولویتبندی کند و در نتیجه انعطاف بیشتری در قیمتگذاری و مدیریت موجودی داشته باشد.

اپل: قدرت برند و مشتریان پرمصرف

اپل با داشتن یک پایگاه مشتری وفادار و نرخهای حاشیهٔ بالا، معمولاً هنگام افزایش قیمتها مسیر هموارتری طی میکند. این شرکت میتواند مدلهای سطح بالاتر را با قیمتهای قابلدفاع عرضه کند یا ویژگیها را طوری ترکیب کند که افزایش قیمت حافظه بهطور نسبی برای مصرفکننده قابل قبولتر باشد. با این حال، اگر هزینههای حافظه بهسرعت بالا بمانند، حتی اپل نیز با محدودیتهایی در حفظ حاشیه سود مواجه خواهد شد.

سازندگان چینی: فشار بر مدلهای اقتصادی

بخش عمدهای از سازندگان چینی که بر مدلهای کمقیمت و میانرده تکیه دارند، آسیبپذیرتر به نظر میرسند. این برندها (از جمله شرکتهایی که روی حجم و رقابت قیمتی تکیه دارند، مانند شیائومی) ممکن است با فشردهشدن حاشیهها یا تغییر ناگهانی در استراتژی موجودی روبهرو شوند. در بازارهایی که حساسیت قیمت بالا است، انتقال کامل افزایش هزینه به مشتریان میتواند به کاهش سهم بازار منجر شود.

نشانههایی که باید رصد شوند

تحلیلگران و فعالان بازار باید به چند نشانگر کلیدی توجه کنند که میتوانند روند آتی را روشن کنند:

- تنظیمات موجودی در میان تامینکنندگان حافظه: کاهش یا افزایش موجودی میتواند نشانهٔ تغییرات عرضه یا توقعات قیمت باشد.

- کاهش تولید OEM: سفارشهای کمتر یا کاهش هدف تولید میتواند اولین واکنش به فشار هزینه باشد.

- اعلام افزایش قیمت از سوی برندهای سطح یک: نخستین علائم افزایش قیمت از جانب برندهای بزرگ میتواند روند را تسریع کند.

- تغییر در قراردادهای قیمتی: حرکت از قیمتهای قراردادی بلندمدت به قیمتهای اسپات یا بالعکس، روی ثبات بازار تأثیر میگذارد.

جزئیات فنی و پیامدهای زنجیره تأمین

برای فهم عمیقتر، لازم است برخی جزئیات فنی و مکانیزمهای بازار حافظه را بررسی کنیم:

نحوهٔ شکلگیری قیمت حافظه

قیمت حافظه تحت تأثیر عوامل متعددی قرار دارد: ظرفیت تولید جهانی (fab capacity)، نرخ بهرهبرداری از خطوط تولید، سرمایهگذاری برای نسلهای جدید (مثلاً کاهش نودها یا переход به فرآیندهای ساخت جدید)، و چرخههای تقاضا در بازارهای کلیدی مانند سرورها، دیتاسنترها و گوشیهای هوشمند. همچنین وقایع ژئوپلیتیکی، نوسانات ارزی و هزینهٔ مواد خام (مانند سیلیکون و شیمیاییهای خاص) میتوانند تأثیر فوری بر قیمتها داشته باشند.

تفاوت قیمت قراردادی و اسپات

بازار حافظه معمولاً شامل قراردادهای بلندمدت (contract) و معاملات اسپات (spot) است. در زمان نوسانهای سریع قیمت، قیمت اسپات میتواند خیلی سریع بالا برود که فشار را بر تولیدکنندگان کوچکتر تشدید میکند. برندهایی که قراردادهای بلندمدت با قیمت ثابتتر دارند، در کوتاهمدت دست بالاتری خواهند داشت؛ اما اگر قراردادها تجدید شوند و قیمتهای جدید بالاتر باشند، بار هزینه دیر یا زود بر کلیت بازار تحمیل میشود.

مخازن و دورهٔ گردش موجودی

میزان موجودی (Days of Inventory) در شرکتهای سازنده حافظه و OEMها معیاری حیاتی است. موجودی بالا ممکن است به معنای پناهگاه در برابر نوسانات قیمتی باشد، اما موجودی بیش از حد نیز هزینههای مالی و ریسک کاهش قیمت در آینده را به همراه دارد. بالعکس، موجودی پایین تولیدکنندگان را در معرض ریسک کمبود و افزایش ناگهانی قیمت قرار میدهد.

استراتژیهای ممکن برای تولیدکنندگان

در مواجهه با فشارهای قیمتی حافظه، تولیدکنندگان گوشی چند راهبرد میتوانند در پیش گیرند:

- جذب هزینهها (absorbing costs): حفظ قیمت فروش بهقیمت گذشته و قبول کاهش حاشیه سود؛ این رویکرد برای برندهای با مقیاس بزرگ و نقدینگی مناسب ممکن است قابلتحمل باشد.

- انتقال هزینهها به مصرفکننده: افزایش قیمت فروش نهایی؛ اما در بازارهای حساس این کار میتواند تقاضا را کاهش دهد.

- کاهش تنوع محصول یا حذف برخی پیکربندیها: کاهش تعداد مدلها یا گزینههای حافظه برای حفظ قیمت مدلهای کلیدی.

- بهینهسازی مهندسی: استفاده از معماریهای حافظه کارآمدتر، بهروزرسانی سیستمعامل برای مدیریت حافظه بهتر یا استفاده از ترکیبهای مختلف DRAM/NAND که هزینه را پایینتر نگه دارد.

- تنظیم تولید و موجودی: کاهش سفارشها از تامینکنندگان یا به تعویق انداختن تولید مدلهای کمحاشیه.

پیامد برای بازار و سرمایهگذاران

در کوتاهمدت، کاهش محمولهٔ گوشیهای هوشمند میتواند به افزایش رقابت بین تولیدکنندگان برای سهم بازار منجر شود، مخصوصاً در بخش میانرده و اقتصادی. برای سرمایهگذاران، توجه به ترازنامه تولیدکنندگان، ساختار زنجیره تأمین و قراردادهای حافظه اهمیت دارد. شرکتهایی که قراردادهای بلندمدت مقرونبهصرفه دارند یا تولید حافظه را در داخل گروه انجام میدهند، میتوانند در این دوره برنده باشند.

تحلیل رقابتی و تمایزها

آنچه بازار را در این دوره از تکانهها جدا میکند، توانایی مدیریت فشار قیمت است. بازیکنان بزرگ با دسترسی به منابع مالی، تنوع محصول و ادغام عمودی مزیتهایی دارند. از سوی دیگر، شرکتهایی که بر حجم پایین با حاشیهٔ کم تکیه دارند، بیشترین خطر را خواهند داشت. این مرحله بازار بهنوعی برندگان و بازندگان را بر اساس مدیریت هزینه، انعطافپذیری زنجیره تأمین و استراتژی قیمتگذاری جدا خواهد کرد.

نقاط قوت تحلیل و محدودیتهای پیشبینی

پیشبینیهایی که بر پایهٔ افزایش هزینهٔ حافظه طراحی شدهاند، شامل مفروضاتی دربارهٔ طول مدت افزایش قیمت، واکنش تولیدکنندگان و شرایط عرضه جهانی است. این پیشبینیها قابلاطمینان هستند اما محدودیتهایی نیز دارند: تغییر ناگهانی در سرمایهگذاری تولیدکنندگان حافظه، انتشار نسل جدیدی از تکنولوژیهای ساخت یا تغییرات قابلتوجه در تقاضای سرور میتواند فرضیات را جابهجا کند. بنابراین، رصد ماهانهٔ شاخصهای قیمت حافظه و اعلانهای تولیدکنندگان الزامی است.

نتیجهگیری و توصیهها

هزینههای حافظه ممکن است موجب کاهش دو رقمی محموله گوشیهای هوشمند در سال 2026 شوند و بازار از طریق توانایی مدیریت فشار قیمت، برندگان و بازندگان را از هم جدا خواهد کرد.

در چند فصل آینده به تحرکات زنجیرهٔ تأمین و اعلانهای قیمتی توجه کنید؛ این دوره مشخص خواهد کرد که آیا با یک شوک موقتی مواجهیم یا شاهد یک بازتنظیم ساختاری در اقتصاد گوشیهای هوشمند خواهیم بود. برای استراتژیستها و سرمایهگذاران، توصیه میشود:

- نرخهای ذخیره و قراردادهای تامین حافظه را بازبینی کنند.

- سناریوهای مختلف قیمتی را بر اساس طول مدت افزایش قیمت مدلسازی کنند.

- گزینههای فنی برای کاهش حساسیت به هزینه حافظه (مانند تنظیم پیکربندی حافظه یا بهینهسازی نرمافزاری) را ارزیابی کنند.

با در نظر گرفتن این موارد، تحلیلگران و فعالان بازار میتوانند بهتر تعیین کنند که کدام شرکتها در برابر افزایش قیمت حافظه مقاومتر خواهند بود و کدامیک ممکن است برای حفظ سهم بازار یا حاشیهٔ سود خود، تغییر جهت دهند.

نظر بگذارید

نظرات (6)

حس میکنم کمی بزرگش کردن، هنوز تقاضای سرورها و دیتاسنترها مهمه، فرضیات میتونن عوض شن. با اینحال هشدار بهجاست

تحلیل نسبتا متوازن و منطقیه، اما بازار موبایل همیشه غیرقابل پیشبینی بوده. باید ماه به ماه قیمت حافظه رو دنبال کرد.

من تو تامین قطعات کار کردم؛ دیدم موجودی کم یعنی توقف خط. شرکتها باید سریعا قراردادها و ذخایر رو بازبینی کنن، تجربه شخصیه

این آمار اصلا قابل اعتماد هستن؟ ۱۰-۱۵ درصد کاهش؟ اگه قیمت حافظه سریع افت کنه چی میشه... کلی سناریو هست، شک دارم

منطق داره، مخصوصا برای سازندههای چینی. با فشرده شدن حاشیهها، کسایی که روی حجم بازی میکنن، مشکل پیدا میکنن

وای اینقدر ناگهانی؟ اگر قیمت حافظه همین جور بمونه، گوشیها حسابی گرون میشن... امیدوارم سامسونگ بتونه جلوشو بگیره 😬