6 دقیقه

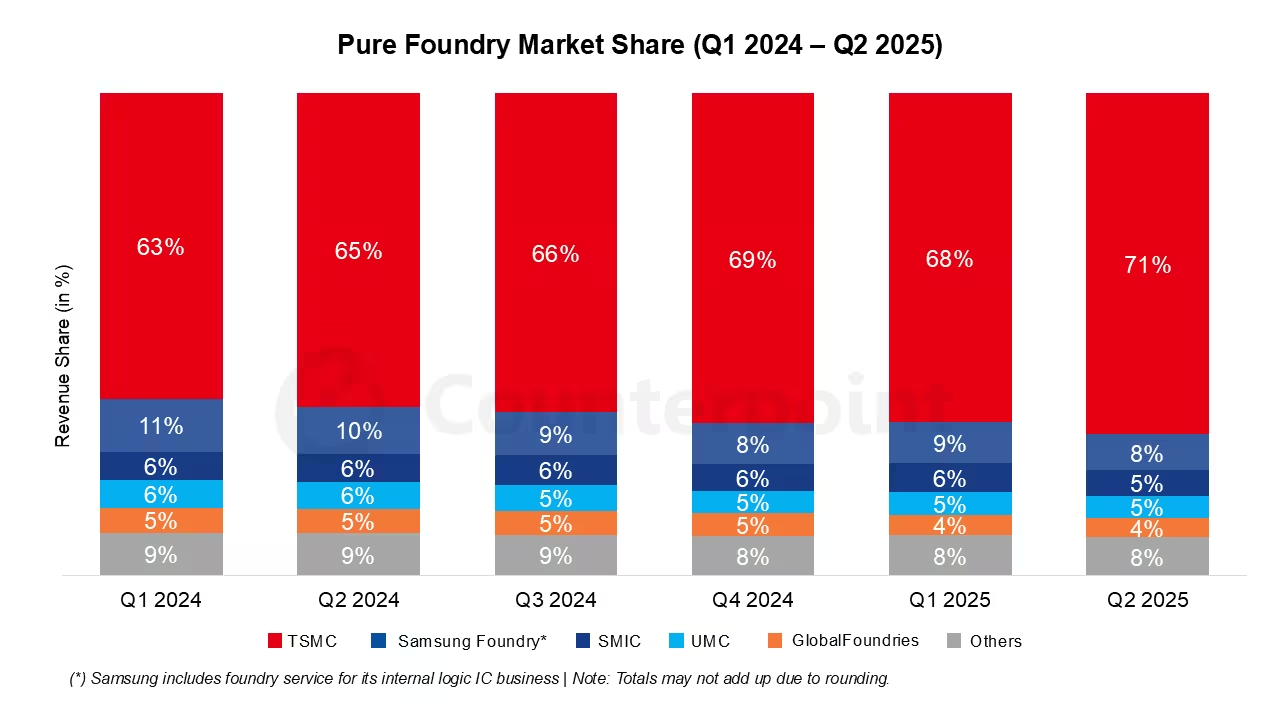

TSMC رهبری خود را در بازار فاندری جهانی گسترش داده و به سهم چشمگیر حدود 71٪ رسیده است. با افزایش بار کاری هوش مصنوعی و نیاز به نودهای پیشرفته، سلطهٔ این کمپانی تایوانی بر زنجیرهٔ تأمین تراشه در حال تغییر دادن پویایی عرضهکنندگان است و رقبای دیگر را در وضعیت تلاش برای حفظ جایگاه قرار داده است.

Why TSMC pulled ahead

براساس گزارش Counterpoint Research، TSMC در یک فصل حدود سه واحد درصد به سهم خود اضافه کرده و به رقم تقریبی 71٪ از بازار فاندری خالص (pure-play foundry) رسیده است. این جهش تصادفی نیست؛ نتیجهٔ سرمایهگذاری مستمر در نودهای فرآیندی پیشرفته (بهخصوص 3nm و 5nm)، تولید در حجم بالا و خدمات بستهبندی پیشرفته مانند CoWoS است.

ترکیب تواناییهای فناوری، ظرفیت تولید بالا و خدمات بستهبندی پیشرفته به TSMC اجازه داده تا مشتریان بزرگ حوزهٔ هوش مصنوعی و تولیدکنندگان مطرح را جذب کند. شرکتهای بزرگی مانند Apple، NVIDIA، AMD و Qualcomm بهخاطر نیازهایی که هم عملکرد بالا و هم مصرف انرژی کارا را میطلبند، به دنبال ظرفیت ویفر و نودهایی با بازده بالا هستند که TSMC فراهم میکند. بهطور خلاصه: توان فنی، ظرفیت تولید و اعتماد مشتریان.

جزئیات فنی که پشت این برتری قرار دارند شامل توسعهٔ پیشروندهٔ خانوادهٔ نودها، بهینهسازی فرآیند برای افزایش بازده (yield)، و ایجاد خطوط تولید با اتوماسیون و کنترل کیفی دقیق است. سرمایهگذاری در تجهیزات لیتوگرافی پیشرفته، همکاری نزدیک با تامینکنندگان ابزار مانند ASML و تمرکز بر کاهش نقص در هر شیت ویفر، همه در کنار هم باعث شدهاند TSMC بتواند سفارشهای بزرگ طراحیکنندگان تراشه را با زمانبندی و کیفیت مورد نیاز اجرا کند.

علاوه بر این، خدمات یکپارچهٔ بستهبندی پیشرفته مثل CoWoS و فناوریهای TSV و 3D-IC برای شتابدهندههای عصبی و پردازندههای گرافیکی حیاتی است؛ این خدمات امکان تراکم بالای I/O و کاهش تاخیر بین عناصر مختلف یک بستهٔ ماژولار را فراهم میکنند که برای کارکرد بهینهٔ مدلهای بزرگ هوش مصنوعی اهمیت دارد.

How the competitive landscape looks

اگرچه TSMC سهم خود را افزایش داده است، چند بازیگر دیگر نیز در بازار حضور دارند اما در مقیاس بسیار پایینتر. آمارهای اخیر سهم سامسونگ را حدود 8٪ نشان میدهند، در حالی که SMIC و شرکت تایوانی UMC هر کدام نزدیک به 5٪ سهم دارند. شایان ذکر است این گزارش بر فاندریهای خالص (شرکتهایی که عمدتاً برای مشتریان خارجی تولید میکنند) تمرکز دارد؛ بنابراین سازندگان یکپارچهٔ دستگاه مانند اینتل در این تحلیل لحاظ نشدهاند.

- TSMC: ~71% (counterpoint: +3pp QoQ)

- سامسونگ (Samsung): ~8%

- SMIC: ~5%

- UMC: ~5%

ساختار رقابتی فوق نشاندهندهٔ تمرکز بالای ظرفیت روی یک بازیگر است. از منظر استراتژیک، سامسونگ بهدلیل دارا بودن خطوط تولید مدرن و سرمایهگذاری در لیتوگرافی EUV همچنان رقیبی مهم است، اما تقسیم تقاضا بین مشتریان و محدودیتهای سرمایهگذاری بلندمدت باعث شده نتواند به سرعت به سهم TSMC نزدیک شود.

SMIC بهعنوان بزرگترین فاندری در چین، روی توسعهٔ نودهای میانی و تأمین نیاز بازار داخلی متمرکز است، اما تحریمها و محدودیتهای صادرات فناوری باعث شدهاند توسعهٔ نودهای پیشرفته برای این شرکت پیچیدهتر باشد. از سوی دیگر، UMC بیشتر در نودهای بالغتر و تولید قراردادهای میانرده فعال است و بازارهای تخصصی یا مشتریانی را هدف میگیرد که نیاز به نوآوری نودهای بسیار پیشرفته ندارند.

در عمل، ساختار عرضه ترکیبی از بازیگران با تخصصهای متفاوت است: یک رهبر با نودهای پیشرفته و ظرفیت بالا، چند رقیب با تواناییهای مشخص و چند فاندری منطقهای که نقش حمایتی ایفا میکنند. این دستهبندی برای تحلیل ریسکهای بازار و طراحی استراتژی برای ورود یا گسترش کسبوکارها مهم است.

What’s driving customers to stay put?

تعویض فاندری هزینهبر و پرریسک است. فراتر از قیمت، مشتریان به بازده قابل پیشبینی، نودهای اثباتشده و ظرفیت زمانی مناسب نیاز دارند — همهٔ اینها زمینههایی هستند که TSMC در طول سالها برای خود اعتبار کسب کرده است. افزایش تقاضا در موج فعلی هوش مصنوعی نیز نرخهای بهرهبرداری (utilization) را بالا برده و باعث شده بسیاری از طراحان بزرگ ترجیح دهند به شریک شناختهشدهٔ خود پایبند بمانند تا اینکه ریسک تغییر به تامینکنندهٔ جدید را بپذیرند.

فرایند انتقال بین فاندریها تنها شامل کدبندی طراحی در قالبهای فیزیکی نیست؛ نیاز به تطبیق با تستهای جدید، کوالیتی کنترل متفاوت، زمانبندی تولید و هماهنگی در زنجیرهٔ تأمین قطعات جانبی (مثل بستهبندی و تست) دارد. این موضوع برای شرکتهایی با تکیه بر قراردادهای بلندمدت و زمانبندی فشرده، هزینهٔ فرصت قابلتوجهی ایجاد میکند.

علاوه بر این، برای مشتریان بزرگ که تقاضای ویفر در حجم بسیار بالا دارند، تضمین ظرفیت (capacity reservation) اهمیت زیادی دارد. TSMC با ارائهٔ قراردادهای ظرفیت بلندمدت و قابلیت تولید مقیاسپذیر، اطمینان لازم را به مشتریان میدهد که سفارشها در زمانهای بحرانی تحویل خواهد شد؛ امتیازی که بهراحتی توسط رقبای کوچکتر قابل تکرار نیست.

از منظر اقتصاد رفتاری نیز، چرخهٔ اعتماد بین مشتری و فاندری باعث ایجاد تأثیر قفلشدگی (lock-in) میشود؛ وقتی مشکلاتی مانند باگهای فرآیندی یا مسائل بازده در یک نود خاص حل و فصل میشود، مشتریان تمایل دارند همان محیط شناختهشده را برای تولید بعدی انتخاب کنند تا ریسک افزایش خطا یا افت عملکرد کاهش یابد.

What this means for AI and chip supply

برای صنعت هوش مصنوعی، تسلط TSMC به معنای دسترسی نسبتاً پایدارتر به نودهای پیشرفتهای است که بسیاری از شتابدهندههای شبکهٔ عصبی نیاز دارند. وجود یک تامینکنندهٔ بزرگ و قابل اتکا میتواند زمان ورود به بازار (time-to-market) را برای شرکتهایی که بر پردازش مدلهای بزرگ تمرکز دارند، کاهش دهد و هزینههای توسعه را در یک دورهٔ زمانی کوتاهتر توزیع کند.

با این حال، تمرکز عرضه روی یک یا تعداد کمی فاندری ریسکهای سیستمیک را افزایش میدهد: شوکهای عرضه، اختلالات ژئوپلیتیکی یا مشکلات تولیدی در TSMC میتوانند کل اکوسیستم تراشه را تحتتأثیر قرار دهند و منجر به کمبود سریع و بلندمدت قطعات برای تولیدکنندگان تجهیزات و سرویسهای مبتنی بر هوش مصنوعی شوند.

برای رقبای TSMC، مسیر پیش رو روشن اما دشوار است — یا باید سرمایهگذاری سنگین در توانمندسازی نودها، بستهبندی و ظرفیت تولید انجام دهند، یا بر تخصصهای نیچ (niche) تمرکز کنند تا ارزش منحصر بهفردی ارائه دهند. بهعنوان مثال، فاندریها میتوانند با ارائهٔ خدمات سفارشی بستهبندی، پشتیبانی طراحی اختصاصی یا پردازش محور بر مصرف انرژی کم برای برخی محوریهای کاربردی، خود را از رهبر بازار متمایز کنند.

در کوتاهمدت، پیشبینی میشود رهبری TSMC ادامه یابد زیرا مزیت فناوری و روابط با مشتریان عمیق و ساختاریافته است. اما سلامت بلندمدت بازار از تنوع بازیگران سود میبرد؛ داشتن چند فاندری توانمند به کاهش ریسک سیستمیک، افزایش رقابت قیمتی و تشویق نوآوری در کل زنجیرهٔ تأمین کمک میکند — چالشی که رقبای TSMC باید برای کاهش فاصله و جذب تقاضای آتی حل کنند.

در سطح عملیاتی، توصیهٔ سیاستی و صنعتی برای کاهش ریسک عرضه شامل تشویق سرمایهگذاری مشترک (joint ventures)، ارائهٔ تسهیلات مالی برای توسعهٔ خطوط تولید نودهای پیشرفته در مناطق جغرافیایی مختلف و تسهیل انتقال فناوری (فنی و نیروی انسانی) است. این اقدامات میتواند به شکلگیری زیستبومهای فاندری قویتر در مناطق مختلف کمک کرده و وابستگی به یک بازیگر منفرد را کاهش دهد.

در نهایت، تاثیرگذاری TSMC بر بازار فاندری یک درس کلان برای طراحان تراشه، دولتها و سرمایهگذاران است: سرمایهگذاری در فناوری پیشرفته، توسعهٔ قابلیتهای بستهبندی و تضمین ظرفیت تولید در مقیاس، کلید باقی ماندن در میدان رقابت جهانی است؛ اما تعادل بین کارایی اقتصادی کوتاهمدت و تابآوری زنجیرهٔ تأمین بلندمدت نیز باید بهعنوان یک هدف استراتژیک دنبال شود.

.webp "تغییر رهبری دیپ مایند؛ نقش تازه دمیس حسابیس")

نظر بگذارید

نظرات

هنوز نظری ثبت نشده. اولین نفر باشید.