6 دقیقه

بازار گوشیهای هوشمند در چین در سهماهه سوم سال ۲۰۲۵ با کاهش کوچک و قابلتوجهی مواجه شد؛ طبق تازهترین آمار مؤسسه تحقیقاتی IDC، محمولهها در خاک اصلی چین به مجموع 68.46 میلیون دستگاه رسید که نسبت به سال قبل حدود 0.5% کاهش نشان میدهد. این کاهش اندک بازتابی از الگوهای فصلی، ترکیب عرضه و تقاضا و رفتار محتاطانه مصرفکنندگان است که در نتیجه عوامل کلان اقتصادی و تغییرات در زمانبندی عرضه محصولات شکل گرفته است. تحلیل آمار محموله گوشی، سهم بازار برندها و روندهای تقاضا میتواند به تولیدکنندگان، خردهفروشان و خریداران کمک کند تا تصمیمات بهتری در زمینه عرضه، تبلیغات و خرید اتخاذ کنند.

کندشدگی سهماهه سوم: تقاضای فصلی در برابر خریداران محتاط

IDC اشاره میکند که فصل سوم سال معمولاً دوره آرامتری از لحاظ فروش گوشیهای موبایل است و دادههای ۲۰۲۵ نیز این الگو را تکرار کردهاند. در این فصل، کاهش تعداد رونماییهای پرچمدار با پوشش رسانهای بالا و کاهش نسبی سیاستهای یارانهای دولتی باعث شد برخی خریداران به تعویق انداختن ارتقا گوشی خود را ترجیح دهند. همزمان با افزایش عدمقطعیتهای اقتصادی کلان — شامل نوسانهای رشد اقتصادی، تغییرات نرخهای بهره و انتظارات تورمی — روند هزینهکرد خانوارها نیز محتاطانهتر شده و همین موضوع شتاب تقاضا را کم کرده است.

این وضعیت ترکیبی از عوامل کوتاهمدت و میانمدت را نشان میدهد: از یکسو الگوی فصلی و تمایل به تعویق خرید تا پیش از تبلیغات بزرگ فروش و از سوی دیگر نگرانیهای درآمدی و هزینهای که قدرت خرید را محدود میکند. از منظر تحلیل بازار و بازاریابی، این شرایط تأکید میکند که زمانبندی عرضه محصولات جدید، بستههای انگیزشی مالی (مانند تخفیف، پرداخت قسطی و بستههای خدمات پس از فروش) و همکاری با پلتفرمهای فروش آنلاین برای افزایش تبدیل تقاضا حیاتی است.

با وجود این کندی نسبی، نشانههایی از پتانسیل بازیابی بازار دیده میشود. برخی برندها تاریخ عرضه پرچمداران خود را جلوتر کشیدهاند؛ برای مثال شیائومی سری Xiaomi 17 را زودتر از معمول در سپتامبر معرفی کرد که میتواند در سهماهه چهارم تقاضا را تقویت کند. علاوه بر این، رخدادهای بزرگ خرید مانند جشنوارهٔ «دو برابر یازده» (Double Eleven) در 11 نوامبر بهطور تاریخی تأثیر قابلتوجهی بر حجم فروش داشتهاند و احتمالاً در سال ۲۰۲۵ نیز محرکی برای خریدهای فصلی خواهند بود. با این حال، تحلیلگران IDC مانند آرتور گوئو (Arthur Guo) هشدار میدهند که در فضای عدمقطعیت اقتصادی، این جشنواره «بهاحتمال زیاد محرک قابلتوجهی برای افزایش تقاضای جدید نخواهد بود» مگر اینکه برندها و خردهفروشان پیشنهادات واقعی و مشوقهای قویتری ارائه دهند.

عملکرد برندهای برتر — رقابتی نزدیک

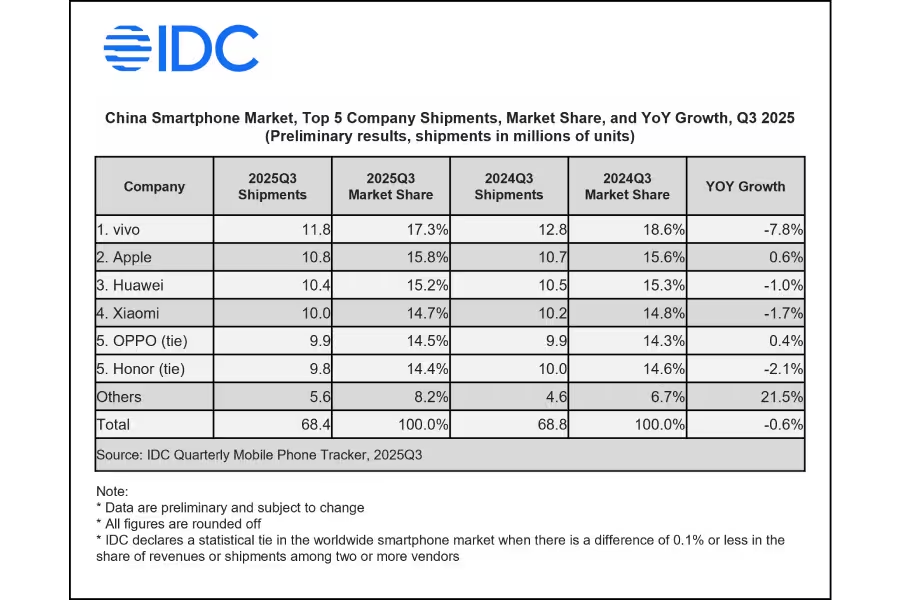

ردهبندی بازار در سهماهه سوم بسیار فشرده ماند و تنها تغییرات کوچک در سهم بازار میان بازیگران اصلی مشاهده شد. این رقابت نزدیک نشان میدهد که بازار موبایل چین همچنان متشکل از چند برند بزرگ است که با استراتژیهای متنوع قیمتی، محصولاتی در سطوح مختلف بازار و کانالهای توزیع گسترده به دنبال جذب سهم بیشتر هستند. در ادامه تفکیک برندها بر اساس گزارش لحظهای IDC برای Q3 آورده شده است:

- vivo: 11.8 میلیون دستگاه ارسال شده — سهم بازار 17.2% (کاهش 7.8% نسبت به سال گذشته)

- Apple: 10.8 میلیون دستگاه — سهم 15.8% (افزایش 0.6% نسبت به سال گذشته)

- Huawei: 10.4 میلیون دستگاه — سهم 15.2% (کاهش 1.0% نسبت به سال گذشته)

- Xiaomi: 10.0 میلیون دستگاه — سهم 14.7% (کاهش 1.7% نسبت به سال گذشته)

- Oppo: 9.9 میلیون دستگاه — سهم 14.5% (افزایش 0.4% نسبت به سال گذشته)

- Honor: 9.9 میلیون دستگاه — سهم 14.4% (سهم کاهش یافته 1.5% نسبت به سال گذشته)

اگرچه ویوو (vivo) صدر جدول را حفظ کرد، ولی کاهش معنیداری نسبت به سال گذشته تجربه کرد که میتواند ناشی از عواملی چون عقبافتادن عرضه محصولات جدید، رقابت قیمتی یا تغییر اولویت خریداران میانرده و اقتصادی باشد. اپل با افزایش کوچک سهم مواجه شد و این نشان میدهد که تقاضای محصولات بالارده و اکوسیستم iOS در چین همچنان مقاوم است. هواوی با حفظ رقابتپذیری نشان میدهد که حتی در مواجهه با چالشهای تامین و تحریمهای مختلف، میتواند سهم قابلتوجهی از بازار را نگه دارد. شیائومی نیز با کاهش اندک روبهرو شد اما استراتژی عرضه زودهنگام سریهای جدید میتواند تغییر مسیر دهد. اوپو و آنر رقابت نزدیکی دارند؛ هرچند حجم ارسال آنر با اوپو برابر بوده، اما سهم بازار آنر کاهش جزئیای را تجربه کرد.

برای تحلیلگران بازار، این تغییرات سهم بازار بهصورت درصدی کمتر از یک سال نشان میدهد که نقطهتعادل بین عرضه و تقاضا در بازار چین بسیار حساس است. کوچکترین تغییر در زمانبندی عرضه مؤثرترین مدلها، استراتژی قیمتگذاری یا برنامههای ترفیعی میتواند موجب جابهجایی سریع سهم بازار شود. همچنین تفاوت در کانالهای فروش آنلاین و آفلاین، مشارکت با اپراتورها و ارائه بستههای پس از فروش (warranty, trade-in) از جمله عوامل تعیینکننده برای حفظ یا افزایش سهم بازار در رقابت فشرده است.

پیامدها برای مصرفکنندگان و برندها

برای مصرفکنندگان، این دوره نسبی سکون فرصتی است تا با آرامش بیشتری ویژگیها، مشخصات فنی و قیمتها را مقایسه کنند؛ بهخصوص خریدارانی که در انتظار عرضه پرچمدار جدید یا تخفیفهای فصلی هستند. بازار آرام به معنای امکان بهرهمندی از تخفیفهای برنامهریزیشده، پیشنهادات ویژه اعتباری و بستههای معاوضه (trade-in) است که میتواند هزینه ارتقا را کاهش دهد. توصیه به مصرفکنندگان این است که هنگام خرید مراقب کمپینهای تبلیغاتی فصلی، بررسی دقیق گارانتی و شرایط خدمات پس از فروش و مقایسه قیمت در کانالهای رسمی و پلتفرمهای تجارت الکترونیک از جمله JD.com و Tmall باشند تا بهترین ارزش خرید را بهدست آورند.

برای برندها، عملکرد ثابت یا نزولی سهماهه سوم اهمیت زمانبندی عرضه مدلهای جدید و کمپینهای تبلیغاتی را برجسته میسازد. برندها باید استراتژیهای بازاریابی خود را با تمرکز بر سه محور اصلی بازطراحی کنند: 1) تعیین زمان عرضه پرچمداران و میانردهها بهگونهای که با رویدادهای خرید همگام باشد؛ 2) ارائه مشوقهای مالی و بستههای خدماتی برای کاهش اصطکاک خرید؛ 3) استفاده از تحلیل داده و بازاریابی هدفمند (targeted marketing) برای بازگرداندن مشتریان بالقوهای که خرید خود را به تعویق انداختهاند. علاوه بر این، تنوع در کانال توزیع—از فروشگاههای فیزیکی تا پلتفرمهای آنلاین و همکاری با اپراتورهای موبایل—میتواند به افزایش دسترسی و تبدیل فروش کمک کند.

در چشمانداز نزدیک، مسیر بازار به موفقیت پرچمداران انتهای سال، اثربخشی تبلیغات فصل تعطیلات و تغییرات شرایط اقتصادی بستگی دارد. اگر برندها بتوانند با دستگاههایی که ارزش پیشنهادی واضح دارند (مثلاً بهروزرسانیهای محسوس در دوربین، عمر باتری، خط تولید تراشه یا تجربه نرمافزاری) و پیشنهادات قیمتی جذاب، میزان علاقهمندی مصرفکنندگان را تحریک کنند، احتمال برگشت رشد در سهماهه چهارم بالاست. تحلیل روند عرضه و تقاضا، رفتار مصرفکننده و اثرات رویدادهای فروش بزرگ برای برنامهریزی تولید و مدیریت موجودی (inventory management) حیاتی خواهد بود.

از منظر سرمایهگذاری و زنجیره تأمین، کاهش اندک عرضه در Q3 ممکن است فشار را بر تولیدکنندگان قطعات و تأمینکنندگان کاهش دهد، اما در صورت بازگشت تقاضا در فصل تعطیلات، نیاز به افزایش تولید و مدیریت سریع زنجیره تأمین بهوجود خواهد آمد. شرکتها باید آمادگی انعطافپذیری در خطوط تولید، ذخیرهسازی قطعات کلیدی و مدیریت ارتباط با شرکای حملونقل را داشته باشند تا در صورت افزایش ناگهانی تقاضا عملکرد مناسبی ارائه دهند.

در مجموع، اگرچه سهماهه سوم ۲۰۲۵ کاهش جزئی را نشان میدهد، بازار گوشی چین همچنان پرجنبوجوش و رقابتی است و فرصتهایی برای بازیابی سریع در سهماهه چهارم وجود دارد—مگر آنکه وضعیت اقتصادی بدتر شود یا شوکهای خارجی دیگری بازار را تحت تأثیر قرار دهند.

نظر بگذارید

نظرات (5)

تحلیل مفصله، ولی کمی کشدار شد. یه جدول ساده با روند ۳ ساله خیلی شفافتر بود، و اینکه اپل هنوز قشنگ مقاوم؛ جشنواره ها اگه تخفیف واقعی ندن تاثیر کم میشه

نوسان خیلی کوچیک ولی رقابت فشرده ست، Q4 تعیین کننده ست. امیدوارم تامین قطعات بهتر شه

من فروشگاه موبایل دارم، همین رفتار خریدارا رو دیدم. همه منتظر تخفیف و معاوضه ان، اگه برندها نرن جلو فروش میمونه پایین

آیا IDC آمارش دقیق هست؟ به نظر من خیلی چیزا پنهان مونده، مثلا فروش آنلاین چطوره

ولی این کاهش 0.5% واقعا کوچیکه، به نظرم تأخیر عرضه ها و تعطیلات باعث شده... اپل انگار محکم وایساده!