9 دقیقه

دو تغییر بزرگ بهصورت آرام و کمصدا در حال بازنویسی نقشه راه تراشهها و گوشیهای هوشمند هستند: دسترسی احتمالی انویدیا به گره تولید A16 شرکت TSMC برای نسل بعدی GPUها و نشتهایی از نسخهٔ One UI 8.5 سامسونگ که نشان میدهد شارژ بیسیم در خانوادهٔ گلکسی S26 بسیار سریعتر خواهد شد. هر دو تحول نشان میدهند که فرآیند تولید تراشه و روشهای ارسال توان (power delivery) چقدر میتوانند بین سالهای 2026 تا 2028 تیتر اخبار فناوری را شکل دهند و مسیر بازار را تعیین کنند.

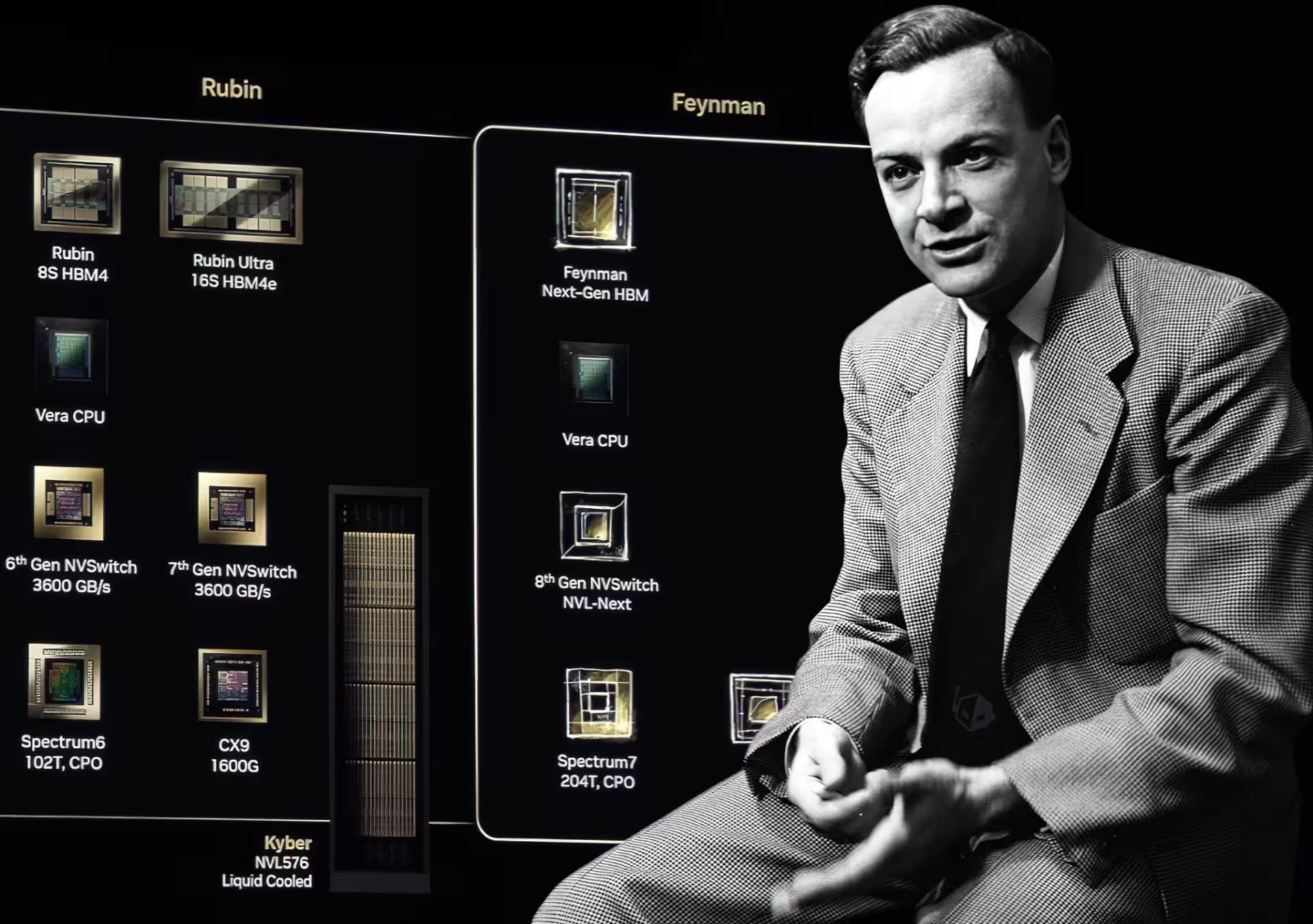

چرا انویدیا روی A16 شرکت TSMC برای GPUهای Feynman شرطبندی کرده است

بر اساس گزارشهای صنعتی، بهنظر میرسد انویدیا اولین و احتمالاً تنها مشتریِ صفبندیشده برای فرآیند A16 شرکت TSMC باشد (نام تجاریای که حولِ اندازهٔ تقریباً 1.6 نانومتر مطرح میشود). انتظار میرود این گره پایهٔ GPUهای آیندهٔ انویدیا با نام Feynman باشد که جانشینِ نسل Rubin در برنامهٔ عرضهٔ 2026–2027 محسوب میشوند. این حرکت اگر واقعیت داشته باشد، بازتابی از اولویتبندی سفارشهای بزرگ در زنجیرهٔ تأمین تراشه و نقش برجستهٔ انویدیا در بازار شتابدهندههای هوش مصنوعی خواهد بود.

نکتهٔ کلیدی این است که A16 صرفاً یک کوچکسازی معمولی نیست. TSMC ادعا میکند در مقایسه با مبنای N2P حدود 8–10٪ افزایش عملکرد، 15–20٪ کاهش مصرف انرژی و 7–10٪ بهبود چگالی (density) ارائه میدهد. علاوه بر این، این گره از ترانزیستورهای نانوشیت (nanosheet) همراه با فناوری SPR (Super Power Rail) برای بهبود ارسال توان از پشت تراشه استفاده میکند — ویژگیهایی که بهخصوص برای بارکاریهای هوش مصنوعی و محاسبات با چگالی بالا (HPC) طراحی شدهاند، جایی که کارایی انرژی و چگالی محاسبه اهمیت حیاتی دارد.

- GPUهای هدف: Feynman (پس از Rubin)

- مزایای فرآیند: تقریباً 8–10٪ سرعت بیشتر، 15–20٪ صرفهجویی در مصرف انرژی، 7–10٪ افزایش چگالی

- نکات فناوری: نانوشیت + SPR، بهینهسازی برای AI/HPC و کارایی انرژی

- جدول زمانی تولید: آمادهسازی پایلوت/تولید A16 در نیمهٔ دوم 2026؛ افزایش تولید انبوه در Kaohsiung P3 در 2027

نقشهٔ راه انویدیا نشان میدهد محصولات Rubin از گرهٔ کلاس 3 نانومتر TSMC، یعنی N3P، بهره میبرند، در حالی که مدلهای Rubin Ultra و جانشینان Rubin بیشتر به سمت N2P و A16 میروند. جنسن هوانگ، مدیرعامل انویدیا، تولید Rubin (Vera Rubin Superchips) را در سال 2026 اعلام کرده و گفته است در صورت مقیاسگیری مناسب خطوط تولید، ارسال محمولهها میتواند از سهماههٔ سوم 2026 آغاز شود. گزارشها همچنین حاکیاند که توسعهٔ ظرفیت 3 نانومتری TSMC تا حد زیادی بهواسطهٔ سفارشات بزرگ انویدیا تحریک میشود — نکتهای که یادآور وابستگی شدیدی است که مسابقهٔ سیلیکونِ هوش مصنوعی به زمانبندی کارخانههای لیتوگرافی تحمیل کرده است.

اولین مشتری شدن برای A16 دو مزیت بزرگ برای انویدیا به همراه دارد: دسترسی زودتر به بهبودهای عملکردی و احتمال تخصیص اولویت در شرایطی که ظرفیت تولید محدود است. در دوران رونق تقاضای هوش مصنوعی، تأمین بهموقع میتواند به معنای کسب برتری در بازار باشد — و پیش از این نیز انویدیا با معماریهای کلاس Blackwell در بسیاری از بنچمارکهای آموزش هوش مصنوعی پیشتاز بوده است. علاوه بر این، ترکیب گرهٔ جدید با طراحیهای بستهبندی پیشرفته (مانند استفاده از چیپلتها، اتصال محفظهای پیشرفته و HBM برای حافظهی پهنباند بالا) میتواند فاصلهٔ عملکرد محاسباتی را بیش از پیش افزایش دهد.

از منظر مهندسی، گرههایی مثل A16 که ترانزیستورهای نانوشیت و ارتباطات توان در پشت تراشه را ارائه میدهند، اجازهٔ طراحی ولتاژ پایینتر با فرکانسهای بالاتر و تراکم منطقی بیشتر را میدهند. برای بارهای کاری AI که ترکیبی از ماتریسهای ضرب-جمع عظیم و حافظهٔ گستردهاند، این به معنی توان عملیاتی بالاتر در مصرف انرژی کمتر و بازگشت سرمایهٔ انرژی بهتر در مراکز داده است. در عمل، این مزایا زمانی واقعی میشوند که روبین/فینمن با حافظههای HBM نسل جدید و باسهای داخلی سریع جفت شوند؛ بنابراین توافقات اولیه با کارخانهها و تضمین ظرفیت تولید، بهنوعی همان جنگ رقابتی را تعیین میکند که قبلاً در بازار GPU دیدهایم.

انحصار احتمالی A16 چه معنایی برای صنعت دارد

پنجرهٔ انحصاری بر A16 به انویدیا این امکان را میدهد که نسبت عملکرد به وات در GPUهای آتی را تا حدی که رقبا ممکن است دسترسی نداشته باشند، بهبود بخشد. اما این وضعیت سؤالهای راهبردی را هم مطرح میکند: آیا بازیگران دیگری مانند AMD یا شرکتهای تخصصی سیلیکون هوش مصنوعی در بلندمدت به این گره دسترسی خواهند یافت؟ و نقشهٔ راه اپل چگونه میتواند بر نامگذاری و ترتیب معرفی گرهها تأثیر بگذارد — بعضی همشنیدهها میگویند اپل ممکن است پس از مهاجرت به 2 نانومتر از برچسبهایی مانند A16 عبور کند و مستقیماً به A14 برود.

رقابت در حال شدت گرفتن است: AMD در معماریهای اختصاصی خود سرمایهگذاری میکند، گوگل و مایکروسافت به طراحی سختافزارِ اختصاصی و سفارشیسازی سوئیچ کردهاند و هایپراسکلرها (hyperscalers) مسیرهای متفاوتی را دنبال میکنند. در چنین شرایطی، داشتن دسترسی اولیه و ترجیحی به یک گرهٔ تنظیمشده برای AI/HPC یک مزیت معنادار در بازارِ گرسنهٔ محاسبات است. این برتری میتواند در قالبهای مختلف ظاهر شود: کاهش هزینهٔ انرژی برای هر عملیات، چگالی پنلِ تراشهٔ بالاتر در رکهای دیتاسنتر، یا اجبار رقبا به صرف سرمایهٔ بیشتر برای دسترسی به ظرفیت مشابه.

از سوی دیگر، تمرکز سفارشهای بزرگ روی یک یا چند شرکت ریختهگری (foundry) نگرانیهایی در مورد ریسکهای زنجیرهٔ تأمین ایجاد میکند. موضوعاتی مانند نرخ بازده (yield)، مقیاسپذیری تولید، تحریمها یا محدودیتهای صادراتی و حتی رویدادهای جغرافیایی میتوانند تأثیرات گستردهای بر عرضهٔ جهانی داشته باشند. بنابراین تغییر سیاستهای تخصیص ظرفیت، برنامهریزی تولید چندمحوری یا تنوعبخشی به منابع تولید (مثلاً ایجاد ارتباطات با چند ریختهگری یا سرمایهگذاری در بستهبندی و مونتاژ در مناطق مختلف) بخشهایی از استراتژی رقبا و مشتریان بزرگ خواهند بود.

در سطح محصول نهایی، دسترسی انحصاری میتواند چرخهٔ نوآوری را تسریع کند: انویدیا میتواند با اطمینان از ظرفیت تراشه، طراحیهای جعبه (system integration) و اکوسیستم نرمافزاری را با تمرکز بر استفادهٔ بهینه از قابلیتهای A16 پیش ببرد. در عوض، رقبا احتمالاً باید یا از نظر معماری بازطراحی کنند یا سرمایهگذاری بیشتری در تحقیق و توسعه یا سفارشات سفارشی انجام دهند تا فاصله را کاهش دهند. در نتیجه، بازار GPU برای هوش مصنوعی ممکن است در کوتاهمدت تمایل به تمرکز بیشتری نشان دهد، مگر اینکه رقبا راهکارهای جایگزین مانند معماریهای متفاوت یا افزایش چشمگیر همکاری با دیگر ریختهگریها را به کار گیرند.

اشارات سامسونگ: One UI 8.5 و بازگشت شارژ بیسیم بسیار سریع

در بخش مصرفکننده، فایلهای استخراجشدهٔ فریمور One UI 8.5 یک ویژگی با برچسب «Super Fast Wireless Charging» را نشان دادهاند. تحلیل کد توسط Android Authority نشان میدهد که شارژ بیسیم تا 25 وات برای گلکسی S26 Ultra محتمل است و مدلهای S26 و S26+ احتمالاً حدود 20 وات شارژ بیسیم دریافت میکنند. چنین جهشی در توان خروجی بیسیم، مرز بین شارژ سیمی و بیسیم را تا حد زیادی کمرنگ میکند و میتواند تجربهٔ روزمره کاربران را تغییر دهد.

مهم است بدانیم که شارژ بیسیم سریع با محدودیتهای حرارتی و کارایی تبدیل توان روبهرو است. برای مثال، رساندن توان 25 وات از یک شارژر بیسیم به باتری 5،200 میلیآمپر ساعتی در حالی که گرما مدیریت میشود و ایمنیِ سلولها حفظ میگردد، مستلزم بهبود در طراحی کویلهای شارژ، الگوریتمهای مدیریت شارژ، و مدیریت حرارتی در داخل بدنهٔ گوشی است. با این حال، اگر سامسونگ موفق به ارایهٔ شارژ بیسیم 25 وات شود، برآورد میشود یک باتری 5,200mAh با شارژر مناسب و کنترل حرارتی خوب بتواند در حدود یک ساعت یا کمی بیشتر به شارژ کامل برسد که عملاً تقریباً با سرعت شارژ سیمی که سامسونگ قبلاً معرفی کرده بود، برابری میکند.

شایعات همچنین حاکیاند که سامسونگ آهنرباهایی را در سری S26 تعبیه خواهد کرد تا همترازی خودکار با شارژرهای سازگار را ممکن سازد و از اکسسوریهای استاندارد Qi2 مانند کیفها، پایهها و گیرهها پشتیبانی کند. این رویکرد نشان میدهد که سامسونگ بهجای روی آوردن به فناوریهای اختصاصیِ شارژ بیسیم (که برخی سازندگان چینی برای دستیابی به توانهای بالاتر استفاده میکنند)، به ارتقای استاندارد Qi — احتمالاً نسخهٔ Qi2.2 — تکیه خواهد کرد. مزیت این راهبرد، سازگاری گستردهتر، امنیت استانداردشده و ایجاد اکوسیستمی است که کاربران نهایی و سازندگان لوازم جانبی را جذب میکند.

- سرعتهای نشتشده: گلکسی S26 Ultra حدوداً 25W، S26/S26+ حدوداً 20W

- تراز شدن: آهنرباهای داخلی برای موقعیتیابی خودکار و سازگاری با اکسسوریهای Qi2

- زمینهٔ صنعتی: سازندگان چینی با سیستمهای اختصاصی ارقام بالاتری میرسند؛ سامسونگ، اپل و گوگل رویکردهای مبتنی بر استاندارد Qi را ترجیح میدهند

تحول شارژ بیسیم سامسونگ از زمان گلکسی S5 تدریجی بوده است: از 5 وات به 7.5 وات، سپس 10 وات، بعد 15 وات و اکنون احتمالاً جهش به 25 وات. اگر این مشخصات تأیید شود، فاصلهٔ راحتی و سرعت بین شارژ سیمی و بیسیم برای کاربران عادی کاهش مییابد و شارژ بیسیم به گزینهای عملیتر برای استفادهٔ روزمره تبدیل میشود، بهویژه برای افرادی که مرتباً از شارژرهای مغناطیسی یا پایههای شارژ روی میز استفاده میکنند.

چه چیزهایی را باید دنبال کرد

هر دو توسعه بخشی از روند گستردهتری هستند: گرههای فرایندی (process nodes) و تحویل توان (power delivery) در حال همگرایی روی موارد کاربرد AI و موبایل هستند. برای انویدیا، مزایای فرآیندی قفلشدنِ GPUهای دیتاسنتر متراکمتر و کارآمدتر را باز میکند. برای سامسونگ، شارژ بیسیم سریعتر به معنی سهولت بیشتر در استفادهٔ روزمره برای مصرفکنندگان خواهد بود. انتظار میرود در طول 2026 شاهد تأییدهای رسمی بیشتری باشیم، همزمان با افزایش ظرفیت کارخانهها و انتشار نسخههای بتای One UI.

در چشمانداز دورتر تا 2028، ترکیب این دو روند میتواند منجر به تغییرات بزرگتری در اکوسیستم شود: مراکز داده با GPUهای چگالتر و کاراتر، اپلیکیشنهای مبتنی بر هوش مصنوعی که به توان محاسباتی بیشتری دسترسی دارند و گوشیهای هوشمندی که انتقال توان و تجربهٔ کاربری بیسیم را نزدیکتر به تجربهٔ سیمی میکنند. برای بازیگران صنعت، چالش اصلی مدیریت ریسک زنجیرهٔ تأمین، سرمایهگذاری هدفمند روی فناوریهای مدیریت حرارتی و بستهبندی چیپها و همچنین پیگیری استانداردهای بینالمللی خواهد بود.

در نهایت، این تغییرات نشان میدهند که «فرآیند ساخت تراشه» و «تحویل توان» دیگر موضوعات صرفاً فنی نیستند؛ بلکه عوامل تعیینکننده در رقابت بازار، تجربهٔ کاربر نهایی و هزینههای عملیاتیِ اکوسیستمهای محاسباتی پیشرفته شدهاند. آیندهای که در آن مراکز داده کاراتر و گوشیها سریعتر شارژ شوند، ممکن است زودتر از آنچه تصور میکردیم فرا برسد، بهشرطی که چالشهای تولید، استانداردسازی و مدیریت حرارتی بهدرستی حل شوند.

نظر بگذارید

نظرات (7)

اگر انحصار A16 بیافته دست انویدیا، رقبا چه کار میکنن؟ AMD و گوگل باید طرح B داشته باشن، والا بازار خیلی متمرکز میشه

شک دارم همه چیز انحصاری باشه، ییلد و صادرات و تحریم میتونه همه نقشه هارو بهم بزنه. یه کم اغراق داره

A16 + شارژ سریع موبایل = آینده نزدیک، ولی زنجیره تأمین و استانداردها باید اول مرتب شن.

توی لاب چند بار دیدم، وقتی گرما کنترل نشه باتری عمرش کم میشه. اگه سامسونگ حل کنه بزرگه، وگرنه فقط تبلیغ

این شارژ بیسیم 25 وات رو میتونن واقعا با مدیریت حرارتی مهار کنن؟ شک دارم، مخصوصا تو قاب فلزی…

منظقیش همینه، دسترسی زودتر به گره یعنی بهینگی انرژی و قیمت بهتر در دیتاسنترها. اما رقبا نمیخوابن

وااای، اگه انویدیا واقعاً A16 رو مال خودش کنه، بازار GPU ها یهدفعه عوض میشه! ولی نگرانِ تنوع تولیدم.