7 دقیقه

سامسونگ طی دو دهه گذشته عنوان بزرگترین برند تلویزیون در جهان را در اختیار داشته است، اما این سلطه طولانیمدت اکنون علائم فرسایش و تغییر را نشان میدهد. دادههای اخیر بازار حاکی از رقابتی فشردهتر است که توسط رقبای چینی مانند TCL و Hisense هدایت میشود، در حالی که تحول در نرمافزارهای تلویزیون و فناوری پنلها نیز نحوه انتخاب خریدارانِ صفحهنمایش را بازتعریف میکند. این تغییرات در بازار تلویزیون، شامل سهم بازار تلویزیون، فناوریهای نمایشگر، و سیستمعاملهای تلویزیونی، میتواند بر تصمیمگیری مصرفکنندگان، استراتژی قیمتگذاری و مسیر سرمایهگذاری تولیدکنندگان تأثیر بگذارد.

وضعیت فعلی بازار

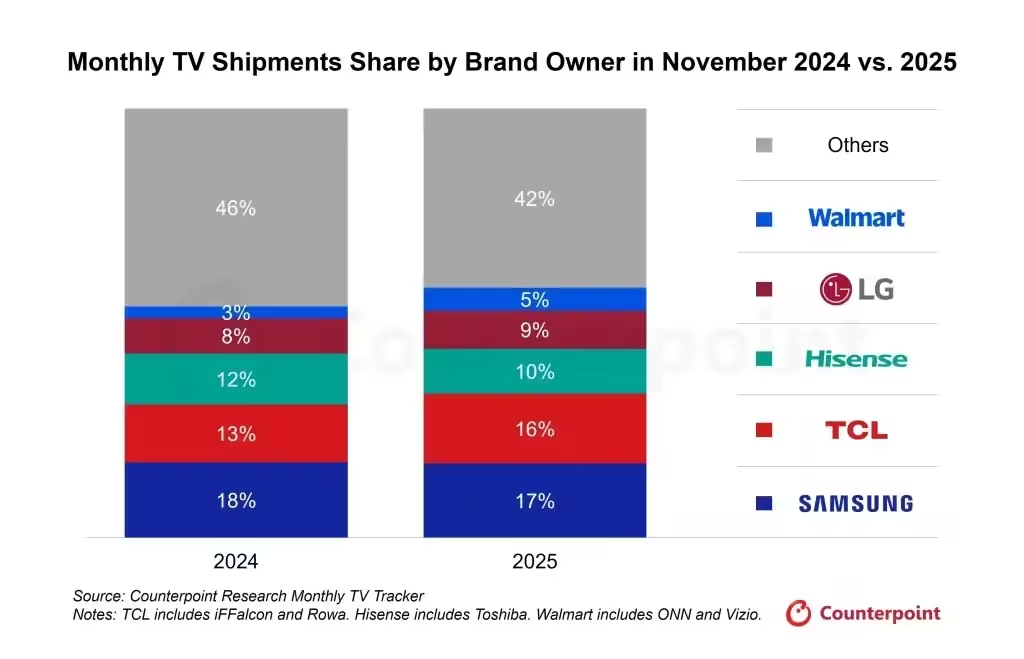

آخرین گزارشهای Counterpoint Research نشان میدهد که سامسونگ هنوز هم بیشترین تعداد دستگاههای تلویزیون را ارسال میکند، اما سهم جهانی آن تا نوامبر 2025 به حدود 17 درصد کاهش یافته است. در این میان، TCL با حدود 16 درصد سهم بازار به شدت در تعقیب قرار دارد و Hisense با نزدیک به 10 درصد در جایگاه بعدی قرار میگیرد. شرکت LG پس از آن قرار دارد و برند Onn متعلق به Walmart (که تحت نام Vizio فروخته میشود) نیز حدود 5 درصد سهم بازار را در اختیار دارد. این تغییرات نشان میدهد که بازیگران جدید و تولیدکنندگان با هزینه کمتر، بهویژه از چین، در حال در هم شکستن بخشی از مزیت تاریخی برندهای کرهای و ژاپنی هستند.

- سامسونگ: حدود 17٪ سهم بازار

- TCL: حدود 16٪ سهم بازار

- Hisense: حدود 10٪ سهم بازار

- LG: در جایگاه چهارم

- Onn/Vizio: حدود 5٪ سهم بازار

با وجود کاهش فاصله، تحلیلگران Counterpoint احتمال میدهند که سامسونگ به احتمال زیاد تا پایان 2026 همچنان مقام نخست را حفظ کند؛ اما روند روشن است: تسلط مطلق برند دیگر تضمینشده نیست. این تغییرات سهم بازار تلویزیون میتواند ناشی از ترکیب عوامل متعددی باشد، از جمله استراتژی قیمتگذاری رقبا، نوآوری در فناوری پنل، بهبود زنجیرههای تأمین، و توجه بیشتر مصرفکنندگان به نسبت قیمت/عملکرد (price-to-performance).

تحولات نرمافزاری و سیستمعاملها

مسئله تنها محدود به سختافزار نیست. سیستمعامل تلویزیون سامسونگ، Tizen، نیز در حال از دست دادن سهم است. در سال 2020، Tizen حدود 34 درصد از استفاده نرمافزاری در تلویزیونها را در اختیار داشت، اما این سهم تا کنون به حدود 23 درصد کاهش یافته و پیشبینی میشود تا سال 2029 به حدود 20 درصد برسد. در مقابل، Google TV اکنون پیشتاز نرمافزاری شده و حدود 40 درصد سهم بازار نرمافزارهای تلویزیونی را در اختیار دارد. سیستمعامل webOS متعلق به LG نیز امروز نزدیک به 15 درصد سهم دارد و انتظار میرود تا پایان دههٔ جاری کمی کاهش نشان دهد.

عوامل پشت افت Tizen و رشد Google TV

چند عامل مرتبط به این تغییر سهم وجود دارد: سازگاری با اکوسیستمهای گوگل، گسترهٔ بیشتر اپلیکیشنها و سرویسهای استریم، یکپارچگی بهتر با جستوجو و دستیار صوتی، و نیز کاهش هزینههای توسعه برای تولیدکنندگان که از پلتفرمهای مبتنی بر Android استفاده میکنند. برای بسیاری از مصرفکنندگان، داشتن دسترسی آسانتر به فروشگاه اپلیکیشن گستردهتر، رابط کاربری آشنا و پشتیبانی بهتر از سرویسهای محبوب مانند Netflix، YouTube و Amazon Prime، اولویت دارد. این تغییرات تأثیر مستقیمی بر رفتار خرید و ارزش پیشنهادی برندها دارد.

تأثیر بر مصرفکنندگان و خردهفروشان

برای خریداران، این تحول به معنای افزایش انتخاب در بین تلویزیونهایی است که از اکوسیستم Google بهره میبرند و در نتیجه ترکیب متنوعتری از فروشگاه اپلیکیشنها، یکپارچگی با دستیارهای صوتی (Google Assistant یا Alexa) و امکانات متقابل دستگاهی را فراهم میکند. از سوی دیگر، تولیدکنندگان کوچکتر که از پلتفرمهای استاندارد استفاده میکنند میتوانند با کاهش هزینه توسعه نرمافزار، تمرکز بیشتری روی بهبود سختافزار و قیمتگذاری داشته باشند. در مجموع، نبرد سیستمعاملها تقریباً به اندازه قیمت و کیفیت تصویر بر انتخاب خریداران تأثیرگذار خواهد بود.

رقابت فناوری: Mini-LED، Micro RGB و OLED

بیش از یک دهه پیش، سامسونگ سهمی بیش از 26 درصد از فروش جهانی تلویزیونها داشت و عمدتاً با LG رقابت میکرد. اما اکنون میدان رقابت گستردهتر شده است. برندهای چینی به شدت مدلهای LCD ارزانتر را عرضه کردهاند که اغلب از نور پسزمینهٔ Mini-LED استفاده میکنند تا کنتراست و روشنایی بهتری ارائه دهند بدون اینکه هزینهٔ بالای پنلهای OLED را به همراه داشته باشند. این رویکرد محبوبیت پیدا کرده زیرا میتواند تجربهٔ بصری قابلقبولی را با قیمت پایینتر فراهم کند.

Mini-LED: تعادل بین هزینه و عملکرد

فناوری Mini-LED در واقع به کارگیری هزاران LED کوچکتر به عنوان نور پسزمینه برای پنلهای LCD است که کنترل محلیسازی نور (local dimming) و نسبت کنتراست را بهبود میبخشد. نسبت به LCDهای قدیمی با نور پسزمینهٔ سنتی، Mini-LED میتواند مشکی عمیقتر و روشنایی بالاتری بهویژه در نمایش محتوای HDR ارائه دهد. این فناوری برای بازارهایی که به دنبال تلویزیونهای مقرونبهصرفه با کیفیت بالاتر هستند جذاب است و به تولیدکنندگان مانند TCL و Hisense امکان میدهد از طریق قیمت رقابتی نفوذ بیشتری در بازار کسب کنند.

Micro RGB (میکرو-LED پشتزمینه با آرایهٔ RGB) — رویکرد میانرده تا بالارده

رویکردی جدیدتر به نام Micro RGB یا آرایههای میکرو-LEDِ رنگی که در پشت پنلهای LCD ادغام میشوند، توجه بیشتری را جلب کرده است. در این روش، LEDهای RGB با اندازههای میکرومتری در پشت ماتریس LCD قرار گرفته و توانایی تقویت رنگ، افزایش دقت در محلیسازی نور و بهبود راندمان روشنایی را فراهم میکنند. Micro RGB بهعنوان یک حد وسط بین Mini-LED LCD و پنلهای واقعی OLED مطرح میشود: از نظر کیفیت تصویر میتواند به OLED نزدیک شود اما هزینهٔ تولید پایینتری نسبت به پنلهای OLED خالص دارد. شرکتهایی مانند سامسونگ، Hisense و TCL در این حوزه سرمایهگذاری میکنند تا گزینههای باکیفیتتری را بدون هزینهٔ کامل OLED ارائه دهند.

OLED: کیفیت تصویر واقعیِ پیکسلبهپیکسل

OLED هنوز هم بهعنوان استانداردی برای کیفیت تصویر شناخته میشود، زیرا هر پیکسل میتواند بهصورت مستقل خاموش یا روشن شود و در نتیجه مشکیِ کامل، کنتراست بینهایت و زاویهٔ دید عالی را فراهم میسازد. در حال حاضر، سامسونگ و LG از جمله برندهای اصلی هستند که OLED را در مقیاس گسترده میفروشند، اگرچه هزینهٔ تولید و قیمت نهایی برای مصرفکننده همچنان بالاتر از گزینههای LCD مبتنی بر Mini-LED یا Micro RGB است. برای خریدارانی که بیشترین اهمیت را به کیفیت تصویر و تجربهٔ سینمایی میدهند، OLED هنوز گزینهٔ برتر است.

خلاصهٔ نکتهٔ کلیدی این است که نسخههای ارزانتر و با قابلیت مناسب LCD از برندهایی مانند TCL و Hisense، بهعلاوه جذابیت رو به رشد Micro RGB، باعث فشرده شدن بخش بازارِ میانرده تا پریمیوم شدهاند—بخشی که سامسونگ برای مدت طولانی در آن فرمانروایی میکرد. انتظار میرود فشار قیمتی بیشتری شکل گیرد، انتخابهای مدل متنوعتر شود و کشمکش ادامهداری بر سر اینکه کدام فناوری نمایشگر در بازار تودهوارتر شود، مشاهده گردد.

پیامدهای تجاری و استراتژیک

از منظر تجاری، شرکتها باید تعادل بین تحقیق و توسعه در فناوریهای نوین (مانند Micro RGB و میکرو-LEDهای اختصاصی)، سرمایهگذاری در زنجیرهٔ تأمین، و استراتژی قیمتگذاری را مجدداً ارزیابی کنند. برندهایی که بتوانند هزینهٔ تولید را پایین نگه داشته و در عین حال تجربهٔ بصری قوی ارائه دهند، احتمالاً سهم بازار قابلتوجهی به دست خواهند آورد. همچنین، توسعۀ پلتفرمهای نرمافزاری باز و همکاری با اکوسیستمهای محتوایی میتواند یک مزیت رقابتی مهم در جذب مشتریان جدید باشد.

نتیجهگیری و چشمانداز

نگاه کلی به بازار نشان میدهد که ترکیب فشارهای قیمتی، پیشرفتهای فناوری نمایشگر و تغییر در ترجیحات نرمافزاری، ساختار رقابتی بازار تلویزیون را دگرگون میکند. سامسونگ هنوز پیشرو است، اما TCL و Hisense بهسرعت ساقههای قدرت را رشد میدهند و پتانسیل تغییر توازن را دارند. برای مصرفکنندگان، این به معنای دسترسی به تلویزیونهای با کیفیت بهتر در رنج قیمت وسیعتر و انتخابهای نرمافزاری متنوعتر است. برای تولیدکنندگان، این به معنای نیاز به نوآوری ترکیبی در سختافزار، نرمافزار و مدلهای کسبوکار است.

در کوتاهمدت احتمالاً شاهد تثبیت نسبیِ رتبهها خواهیم بود، اما در میانمدت باید انتظار داشت که بازار با فشار قیمت و نوآوریهای فنی باز شکل بگیرد. کلید موفقیت برای برندها شامل سرمایهگذاری هوشمند در فناوریهای نمایشگر (مانند Mini-LED و Micro RGB)، تقویت تجربهٔ کاربری با سیستمعاملهای قوی، و ارائهٔ ارزش رقابتی از طریق قیمت و خدمات پس از فروش است. در نهایت، مصرفکننده است که با انتخابهای خود معمار نهاییِ این بازار پویاست.

نظر بگذارید

نظرات (6)

مقاله کمی پراکنده بود، هم درباره فناوری حرف زد هم نرمافزار؛ کاش چند مثال مصرفکنندهای هم میزدن. در کل ولی قابل تاملِ.

Micro RGB ایده جالبیه، میتونه خلاء بین OLED و LCD رو پر کنه. ولی تا قیمت نیاد پایین، اکثریت سراغ Mini-LED و LCD ارزون میرن.

تو فروشگاه دیدم مردم بیشتر دنبال Google TV هستن چون اپها راحتترن و همه چیز یکجا در دسترسه 🙂 خودم هم ترجیح میدم.

واقعاً این آمار قابل اتکا هست؟ Tizen از 34 به 23؟ بعیده ولی باید دید نمونهگیری چطور بوده، شواهد بیشتری لازمِ.

معقولِ، به نظرم price-to-performance الان همهچی رو میبره. TCL تو میانرده واقعا عالیه، قیمت و امکانات رو خوب چید.

وااای، یعنی سامسونگ دیگه اون فاصله رو از دست داده؟ عجب رقابتیه! TCL و Hisense خیلی سریع بالا اومدن...