7 دقیقه

کاهش عرضه استیبلکوین و ترس تعرفهای نقدینگی کریپتو را تضعیف میکند

شوکهای تعرفهای و افزایش عدمقطعیت ژئوپلیتیکی موجب یک چرخش محسوس سرمایه از بازار کریپتو به سمت داراییهای امن سنتی شدهاند، تحلیلگران اشاره میکنند. کاهش عرضه استیبلکوینها — که بهعنوان یکی از ریلهای اصلی تأمین نقدینگی برای داراییهای دیجیتال شناخته میشوند — اکنون به یک باد مخالف مشهود برای بیتکوین و بازار گستردهتر ارزهای دیجیتال تبدیل شده است. این پدیده بر جریانهای نقدینگی، رفتار سرمایهگذاران نهادی و عملکرد بازار اسپات و دیفای تأثیر میگذارد.

استیبلکوینها: ریل نقدینگی تحت فشار

شرکتهایی مانند Matrixport و دیگر ناظران بازار هشدار میدهند که سکون در انتشار استیبلکوینها اغلب نشاندهنده این است که سرمایهگذاران در حال خارجکردن سرمایه به ارز فیات (off-ramping) هستند تا اینکه بخواهند آن سرمایه را دوباره در بازار کریپتو به کار گیرند. این رفتار بهویژه زمانی اهمیت پیدا میکند که بازار به نقدینگی نیاز دارد تا نوسانات را جذب و بازگشت قیمتها را پشتیبانی کند.

دادههای CryptoQuant نشان میدهد که عرضه کل استیبلکوینها از ابتدای سال تاکنون تقریباً ۵.۶ میلیارد دلار کاهش یافته است؛ این رقم از حدود ۱۵۹ میلیارد دلار در اول ژانویه به تقریباً ۱۵۳.۴ میلیارد دلار تا این هفته رسیده است. علاوه بر این، ذخایر استیبلکوین در صرافیهای بزرگ مانند Binance نیز از اواخر ۲۰۲۵ بهطور معناداری کاهش یافتهاند؛ کاهش ذخایر در صرافیها میتواند نشاندهنده خروج نقدینگی از اکوسیستم و افزایش فشار فروش باشد.

تمام استیبلکوینهای ERC-20، عرضه کل، نمودار سال تا تاریخ.

چرا این موضوع برای بیتکوین و ارزشگذاری کریپتو مهم است

استیبلکوینها پل اصلی ورود نقدینگی به دیفای، معاملات اسپات و جریانهای نهادی هستند. وقتی عرضه این پلها ساکن میماند یا کاهش مییابد، نتیجه عملی کاهش «خشکسازی» نقدینگی است؛ به عبارت دیگر مقدار وجه آماده (dry powder) برای خرید ریزشها یا حمایت از بازگشتهای بازار کمتر میشود. در بازارهای کمعمق، حتی چرخشهای سرمایهای اندک به سمت گزینههای جایگزین مانند فلزات گرانبها میتواند نوسانات را تشدید کرده و روند بازیابی قیمتها را تضعیف کند.

از منظر ارزشگذاری، کاهش عرضه استیبلکوین میتواند نقدشوندگی بازار را محدود کند و اختلاف قیمت بین بازارهای مختلف (اسپرد) را افزایش دهد. این موضوع به ویژه برای سرمایهگذاران نهادی و بازارسازان (market makers) اهمیت دارد؛ زیرا هزینه اجرای سفارشهای بزرگ افزایش مییابد و ریسک لغزش قیمت (slippage) بالاتر میرود.

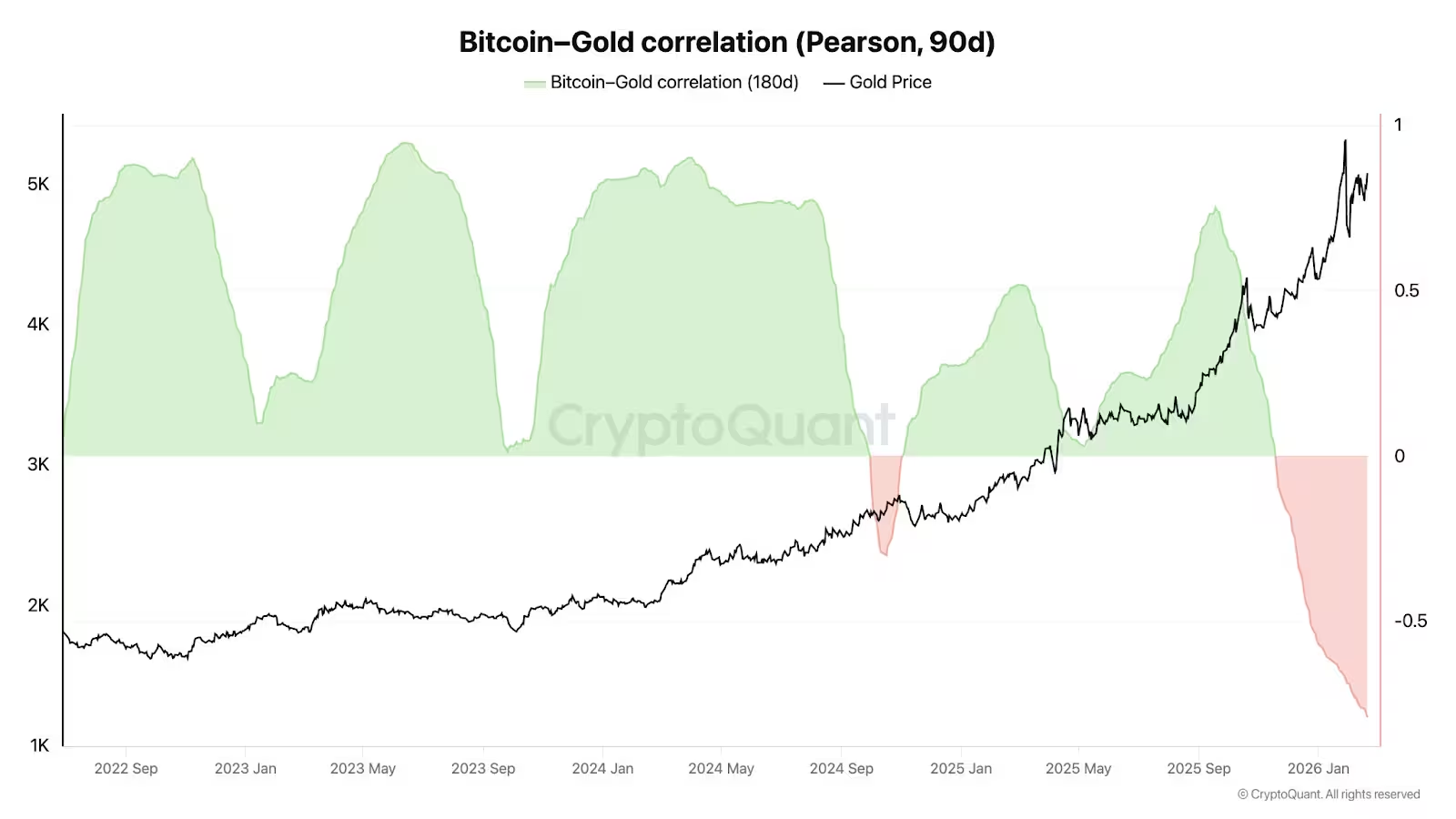

بیتکوین جدا میشود از طلا — پویاییهای کوتاهمدت

همبستگی بیتکوین با داراییهای امن سنتی ظاهراً در حال تغییر است. گزارشهای CryptoQuant نشان میدهد همبستگی پیرسون ۹۰ روزه بین BTC و طلا بهصورت قوی منفی شده و به سمت حدود -0.75 نزول کرده است. به زبان ساده، در کوتاهمدت بیتکوین دیگر حرکات طلا را دنبال نمیکند؛ کی یونگ جو، مدیرعامل CryptoQuant، این مرحله را «دیگر طلای دیجیتال نیست» توصیف کرده است.

درک همبستگیها برای تحلیل مسیر قیمت و مدیریت پرتفوی اهمیت دارد. زمانی که همبستگی بین دو دارایی منفی شدید میشود، سرمایهگذاران ممکن است بیتکوین و طلا را بهعنوان گزینههای غیرهمراستا برای پوشش ریسک و تنوعبخشی ببینند و این خود میتواند الگوهای جریان سرمایه را تغییر دهد.

تعرفهها، ریسک کلان و چرخش سرمایه به فلزات گرانبها

تجدید عدمقطعیت تعرفهای موجب افزایش احتیاط در بازارها شده است. اعلانها در مورد یک برنامه جهانی تعرفه و احتمال افزایش نرخ بهره، ترس از کاهش تجارت و رشد اقتصادی را تشدید کرده و برخی سرمایهگذاران را به سمت طلا و نقره سوق داده است. رایان لی، تحلیلگر ارشد Bitget، میگوید نگرانیهای مربوط به تعرفه، تنشهای ژئوپلیتیکی و ریسک کلان گستردهتر منجر به اتخاذ رویکرد «خروج از ریسک» (risk-off) شده که نقدینگی کریپتو را تخلیه میکند.

نتیجه این است که داراییهای دیجیتال اکنون برای جذب سرمایه با هر دو گروه داراییهای دفاعی (مانند طلا) و بخشهای رشدمحور (مانند سهام مرتبط با هوش مصنوعی) رقابت میکنند. این رقابت میاندورهای باعث میشود که جریانهای سرمایه بهجای تمرکز بر افزایش قیمت داراییهای کریپتو، به توزیع سرمایه میان گزینههای مختلف منتهی شود.

شاخصهای بازار: رشد طلا، نقره و کالاهای توکنیزه

این چرخش سرمایه در طبقات دارایی مختلف قابل مشاهده است: طلا و نقره به ترتیب حدود ۱۹٪ و ۲۱٪ از ابتدای سال رشد کردهاند، در حالی که بیتکوین در همین دوره کاهشی را تجربه کرده است. داراییهای واقعی توکنیزهشده (Real-World Assets یا RWA) و کالاهای توکنیزه نیز جریانهای ورودی قابلتوجهی را جذب کردهاند؛ مثال برجسته Tether Gold (XAUT) است که طی ۳۰ روز گذشته حدود ۲۰٪ افزایش در ارزش بازار داشته و به تقریباً ۲.۷ میلیارد دلار رسیده است، در حالی که تعداد دارندگان آن نیز حدود یکسوم افزایش یافته است.

رشد تقاضا برای داراییهای توکنیزهشده بخشی از روند بزرگتری است که در آن سرمایهگذاران به دنبال ابزارهایی با ارتباط نزدیکتر به داراییهای رئال و پوشش ریسک در برابر تورم و عدمقطعیت هستند. توکنیزهکردن طلا، املاک یا کالاها مزایایی مانند نقدشوندگی بالاتر، تقسیمپذیری و قابلیت برنامهریزی در قراردادهای هوشمند ارائه میدهد که برای سرمایهگذاران نهادی جذاب است.

بیتکوین، طلا، نقره، نمودار سال تا تاریخ.

سرمایه بازار XAUT، نمودار تمامزمان.

چه عواملی میتواند صعود کریپتو را بازگرداند؟

تحلیلگران تأکید دارند که صعود گسترده بازار کریپتو احتمالاً تا زمانی که محرکهای بازیابی شفافتر نشدهاند، محدود باقی خواهد ماند. از جمله محرکهایی که میتوانند به بازگشت روند صعودی کمک کنند عبارتاند از:

- سیگنالهای سازندهتر از فدرال رزرو درباره کاهش نرخ بهره که هزینه فرصت نگهداری داراییهای پرریسک را کاهش دهد.

- وضوح بیشتر در سیاست تجاری ایالات متحده و کاهش نگرانیها پیرامون تعرفهها که ترس از کندی تجارت جهانی را کاهش دهد.

- ورود مجدد جریانهای نهادی که روند کاهشی عرضه استیبلکوین را معکوس کرده و ذخایر صرافیها را تقویت کند.

- تحولات مقرراتی واضح که اطمینان حقوقی و عملیاتی بیشتری برای سرمایهگذاران فراهم سازد و هزینه ریسک حقوقی و نظارتی را کاهش دهد.

- افزایش تقاضای کاربردی در دیفای و برنامههای توکنیزه که نیاز به استیبلکوینها را افزایش دهد و انگیزه انتشار جدید را پدید آورد.

بدون ظهور چنین محرکهایی، بازار ممکن است به تجربهرالیهای خفیف و دورهای از فروشهای مقطعی ادامه دهد که توسط کمبود نقدینگی هدایت میشود. همچنین باید توجه داشت که حتی با یکی از این محرکها، واکنش بازار میتواند ناپایدار و وابسته به سرعت و اندازه جریان ورودی نقدینگی باشد.

چشمانداز برای معاملهگران و سرمایهگذاران

برای معاملهگران و سرمایهگذاران در حوزه کریپتو، وضعیت کنونی نیاز به رصد دقیق تحولات کلان دارد — بهویژه سیاست تعرفهای، سخنان فدرال رزرو و معیارهای عرضه استیبلکوین. مدیریت ریسک، تنوع در پرتفوی و توجه ویژه به جریانهای کالاهای توکنیزه و پذیرش RWAها میتواند نقاط ورود پایدارتر را در شرایطی که نقدینگی محدود است، فراهم کند.

چند توصیه عملی برای فعالان بازار:

- نظارت بر معیارهای زنجیرهای (on-chain metrics) مانند حجم عرضه استیبلکوینها، جریانهای ورودی/خروجی به صرافیها، و نرخهای تامین نقدینگی در پروتکلهای دیفای.

- پیگیری دادههای بازار مشتقه مانند نرخهای فاندینگ، حجم معاملات آتی و Open Interest برای تشخیص فشارهای یکطرفه و نشانههای احتمالی معکوسشدن روند.

- حفظ نسبت مناسبی از پول نقد یا استیبلکوین برای استفاده بهعنوان dry powder در صورت بروز فرصتهای خرید پلهای.

- تنوعبخشی میان داراییهای دیجیتال با ریسک متفاوت و در نظر گرفتن داراییهای محافظ در شرایط بیثباتی (مشابه طلا یا کالاهای توکنیزه) برای کاهش نوسان کلی پرتفوی.

- تحلیل بنیادی جریانهای نهادی و اعلانهای آنها، زیرا ورود یا خروج بازیگران بزرگ میتواند به سرعت نقدینگی را تغییر دهد.

بهطور خلاصه، عدمقطعیت تعرفهای و رکود در انتشار استیبلکوینها در حال بازتعریف مسیر جریانهای سرمایه هستند: تا زمانی که ریلهای نقدینگی تقویت نشوند، بیتکوین و سایر داراییهای دیجیتال ممکن است در بازپسگیری ضربآهنگ صعودی پایدار با مشکل مواجه بمانند. رصد دقیق دادههای عرضه استیبلکوین، ذخایر صرافیها و نشانههای ریسک کلان برای هر فعال این بازار ضروری است.

برای تحلیلگران و سرمایهگذاران خبره، این دوره میتواند فرصتهایی برای نوسانگیری مبتنی بر مدیریت ریسک فراهم کند؛ اما برای پذیرش گسترده و شروع روند صعودی پایدار، معمولاً به ترکیبی از بازگشت نقدینگی، روشنشدن سیاستهای تجاری و سیگنالهای سیاست پولی مساعد نیاز است.

نظر بگذارید

نظرات (5)

تحلیل مفصل ولی یهکم یکطرفه ست، خیلی رو استیبلکوین مانور دادن، ریسکهای پولی و سیاسی رو هم نباید دست کم گرفت

من تو ۲۰۱۸ همین خروج استیبل دیدم، یه بازیگر بزرگ کافیه تا نقدینگی خشک شه، احتمال تکرار کم نیست

تا حدی منطقیه، اما بیتکوین همیشه با طلا یکی نمیمونه؛ باید صبور بود وکمی فرصت داد

آیا واقعا ۵.۶ میلیارد ریزش بوده؟ این ارقام چقدر قابل اتکا هستن، منابع دیگه چی میگن؟

وااای، کاهش استیبلکوین و ترس تعرفه؟ یعنی نقدینگی داره فرار میکنه... خیلی نگرانکنندهست، بازار واقعاً شکننده شده