8 دقیقه

آخرین گزارش بازار شرکت Omdia نشان میدهد که سامسونگ در سهماهه سوم سال (ژوئیه تا سپتامبر) دوباره در صدر ارسال محمولههای گوشی هوشمند جهانی قرار گرفت؛ تغییری که ناشی از جابجایی تقاضا میان ردههای قیمتی و مناطق جغرافیایی مختلف بود. این فصل برندگان غیرمنتظرهای داشت، فشار روی مدلهای میانرده افزایش یافت و نشانههای روشنی درباره مناطقی که تولیدکنندگان در آن موفق شدهاند بهدست آمد.

چگونگی قرارگیری پنج سازنده برتر

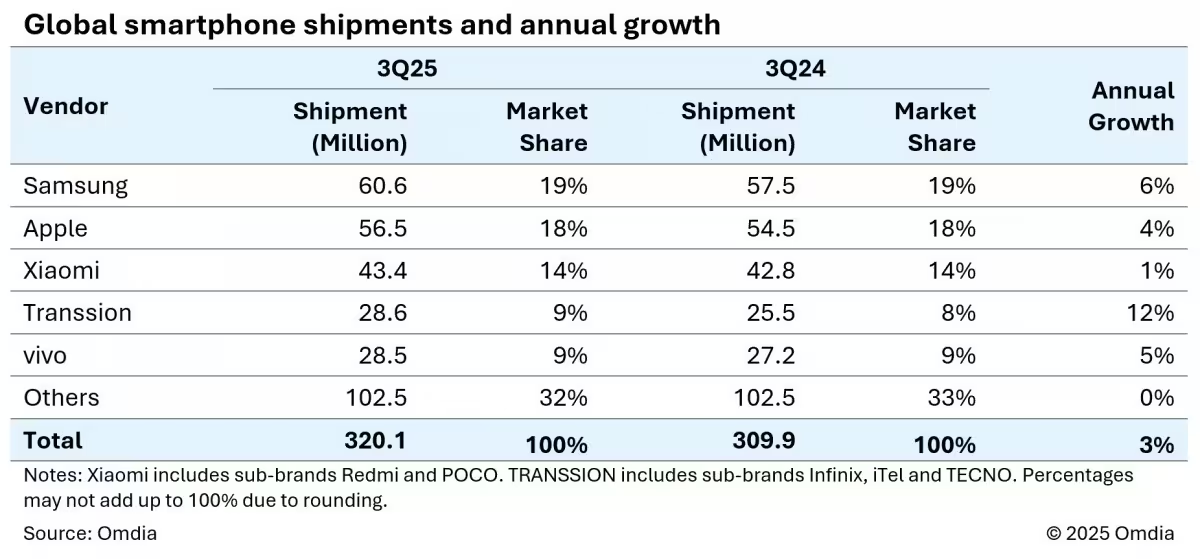

کل محمولههای صنعت در سهماهه سوم به 320.1 میلیون واحد رسید که افزایشی 3 درصدی نسبت به سال قبل را نشان میدهد. اما در زیر این رشد نسبتا ملایم، رقابتی فشرده در صدر و عملکردهای منطقهای متفاوت مشاهده شد:

- Samsung: 60.6 میلیون واحد — 19% سهم بازار، رشد 6% نسبت به سال قبل.

- Apple: 56.5 میلیون واحد — 18% سهم، رشد 4% نسبت به سال قبل.

- Xiaomi: 43.4 میلیون واحد — 14% سهم، رشد 1% نسبت به سال قبل.

- Transsion: 28.6 میلیون واحد — 9% سهم، بیشترین رشد سالانه در میان پنج شرکت برتر با 12%.

- vivo: 28.5 میلیون واحد — 9% سهم، رشد 5% نسبت به سال قبل.

چه عواملی باعث برگشت سامسونگ شد؟

بازگشت سامسونگ ترکیبی از موفقیت در محصولات پرمیوم تاشو و عملکرد قوی در کلاسهای اقتصادی بود. مدلهای تاشوی خانواده Galaxy Z مثل Fold7 و Flip7 خریداران پرمیوم را جذب کردند و همزمان سری A با مدلهایی مانند A07 و A17 توانست در بازارهای حساس به قیمت حجم فروش را حفظ کند. این دو راهبرد — دستگاههای پرچمدار بهعنوان ابزار هالهای (halo) و گوشیهای اقتصادی برای ایجاد حجم — در این فصل کارآمد ظاهر شدند.

از منظر زنجیره تأمین و بازاریابی، سامسونگ از ترکیب تبلیغات متمرکز روی ویژگیهای نوآورانه تاشو و کانالهای توزیع گسترده در خردهفروشیها و اپراتورها بهره برد. همچنین سیاست قیمتگذاری منعطف در بازارهای نوظهور و بهینهسازی مدلهای سطح ورودی به شرکت کمک کرد تا در مقابل فشارهای قیمتی مقاومت کند. در گزارشهای تحلیلگران آمده که عرضه بهموقع قطعات و مدیریت خطوط تولید نیز نقش مهمی در افزایش توان عملیاتی و کاهش نوسانات موجودی داشته است.

اپل، شیائومی و روایتهای منطقهای

نسخه پایه آیفون 17 از انتظارات اولیه فراتر رفت؛ تحلیلگران این عملکرد را به روشنتر شدن ارزش پیشنهادی در نقطه ورود به محصولات اپل نسبت میدهند. به عبارت دیگر، iPhone 17 توانسته با حفظ ویژگیهای کلیدی و بهبود تجربه کاربری، خریداران تازهوارد به اکوسیستم اپل را قانع کند که سرمایهگذاری را مدنظر قرار دهند؛ عاملی که به رشد سهم بازار اپل در سهماهه کمک کرد.

در سوی دیگر، شیائومی در چین با کندی تقاضا روبهرو شد؛ بخشی از این مسأله ناشی از پایان برنامههای یارانه دولتی بود که پیشتر تقاضا را تحریک میکرد. با این حال، شیائومی توانست این ضعف را تا حدی با رشد در بازارهای آسیا-پاسفیک و دیگر مناطق جبران کند. تنوع در سبد محصول و طرحهای فروش محلی به شرکت کمک کرد تا فشار را کاهش دهد، اما ادامه کاهش یارانهها و تغییرات سیاستهای محلی میتواند ریسکهایی را پیش روی رشد آتی قرار دهد.

در همین حال، Transsion (مالک برندهایی مانند Infinix، iTel و Tecno) قویترین رشد سالانه را در میان پنج شرکت برتر ثبت کرد که عمدتاً ناشی از تقاضای پایدار در آفریقا و دیگر بازارهای نوظهور است. تمرکز Transsion بر ارائه گوشیهای مقرونبهصرفه با ویژگیهای محلیسازیشده، شبکه توزیع متمرکز در بازارهای آفریقایی و همکاری با اپراتورها باعث شده رشد قابلتوجهی حاصل شود.

vivo نیز در هند همچنان شتاب داشت، از هواوی در چین پیشی گرفت و حضور خود را در آسیا‑پاسفیک، آفریقا و آمریکای لاتین گسترش داد. تمرکز روی بازارهای محلی، بهینهسازی هزینهها و عرضه مدلهای هدفمند برای گروههای مصرفکننده مختلف، از عوامل کلیدی موفقیت vivo بوده است.

تحولات منطقهای: برندگان و عقبماندگان

همه بازارها در یک جهت حرکت نکردند. آمریکای شمالی و منطقه بزرگ چین (Greater China) کاهش سالانه در محمولهها را ثبت کردند، در حالی که آسیا‑پاسفیک، خاورمیانه و آفریقا رشد قوی نشان دادند. قاره آفریقا با افزایش 25 درصدی محمولهها برجسته شد و آسیا‑پاسفیک نیز با رشد 5 درصدی نسبت به سال قبل همراه بود — نکتهای که نشان میدهد بخش بزرگی از توسعه صنعت موبایل به بازارهای نوظهور وابسته است.

ردههای قیمتی که تقاضا را بازتعریف میکنند

یکی از بینشهای مهم گزارش Omdia این است که رشد در سهماهه سوم عمدتاً از دو انتهای طیف قیمتی تأمین شده است — دستگاههای با قیمت کمتر از 100 دلار و همچنین گوشیهایی با قیمت بالای 700 دلار. بخش میانرده با چالشهایی روبهرو شد و جذابیت آن کاهش یافت. چشمانداز نشان میدهد که تولیدکنندگان احتمالاً قیمت فهرستی محصولات جدید را بالاتر خواهند برد؛ اقدامی که در صورت افزایش هزینه قطعات و تولید میتواند بازار پایینرده را تحت فشار قرار دهد.

این تغییر در ساختار تقاضا پیامدهای استراتژیک مشخصی برای سازندگان دارد: اولاً سرمایهگذاری در نوآوریهای پرمیوم (از جمله تاشوها، دوربینهای پیشرفته و تکنولوژیهای نمایشگر) برای جذب خریداران ثروتمند ضروری میشود؛ ثانیاً برای حفظ سهم بازار در بخش اقتصادی، شرکتها باید موازنه دقیقی میان کاهش هزینه، بهرهوری تولید و ارائه ویژگیهای کلیدی برقرار کنند. در مجموع، فشار بر میانردهها احتمالاً به افزایش تفکیک محصولات و تمرکز بر بازارهای هدف خاص منجر خواهد شد.

خلاصه اینکه، سهماهه سوم تصویری از یک بازار در حال رشد اما در حال تغییر ارائه داد: پرچمداران پرمیوم و گوشیهای فوقارزان در حجمها تاثیرگذار بودهاند، جذابیت میانردهها کاهش یافته و فرصتهای منطقهای — بهویژه در آفریقا و بخشهایی از آسیا — بیش از پیش برای فروشندگان در حال تعینکنندهاند. این روندها برای مدیران محصول، تیمهای بازاریابی و تحلیلگران زنجیره تأمین سیگنالهای مهمی درباره تمرکز سرمایهگذاری و استراتژیهای ورود به بازار ارسال میکنند.

پیامدها برای تولیدکنندگان و خردهفروشان

در کوتاهمدت، تولیدکنندگان باید ترکیبی از راهبردهای قیمتگذاری پویا و تمرکز بر نوآوریهای تمایزدهنده را در نظر بگیرند. برای نمونه، تاکید بر ارزش افزوده در سطح پایین بازار (مانند باتریهای با عمر بیشتر، بهینهسازی نرمافزار و تضمینهای پس از فروش) میتواند به حفظ حجم کمک کند، درحالیکه عرضه نسخههای پیشرفته و خدمات اشتراک نرمافزاری میتواند درآمد سرانه را افزایش دهد.

خردهفروشان و اپراتورها نیز باید به تغییر الگوی تقاضا واکنش نشان دهند. افزایش سهم فروش آنلاین، ارائه طرحهای اقساطی و تقویت خدمات پس از فروش میتواند نرخ تبدیل را بالا ببرد. همچنین همکاریهای محلی با سازندگان برای ارائه بستههای ارزشمحور (bundles) در بازارهای نوظهور به ویژه آفریقا میتواند فرصت رشد ایجاد کند.

تأثیر زنجیره تأمین و هزینه قطعات

افزایش هزینه قطعات نیمههادی و نوسانات در دسترسی به نمایشگرهای پیشرفته میتواند تولید برخی مدلها را محدود کند یا قیمت نهایی را بالا ببرد. بنابراین شرکتهایی که توانایی تأمین بلندمدت قطعات را دارند یا قراردادهای تأمین متنوعی برقرار کردهاند، مزیت رقابتی خواهند داشت. علاوه بر این، نزدیکتر کردن تولید به بازارهای هدف (nearshoring) و بهینهسازی خطوط تولید برای مدلهای پرفروش از دیگر راهکارهایی است که میتواند ریسکهای عرضه را کاهش دهد.

فرصتها و ریسکها در بازارهای نوظهور

بازارهای نوظهور، بهویژه آفریقا، همچنان بهعنوان محرک اصلی حجم رشد شناخته میشوند. این بازارها از نسبت بالای جمعیت جوان، نیاز به گوشیهای اقتصادی و تقاضای بالای خدمات ارتباطی بهره میبرند. برای شرکتهایی مثل Transsion که روی این مناطق تمرکز کردهاند، امکان افزایش نفوذ و تثبیت سهم بازار وجود دارد.

با این حال، ریسکهایی نیز وجود دارد: تغییر سیاستهای دولتی، نوسان نرخ ارز، چالشهای لجستیکی و رقابت محلی از جمله تهدیدها هستند. سازندگان باید راهبردهای قیمتگذاری محلی، پشتیبانی گسترده و سفارشیسازی محصول را برای پاسخ به نیازهای محلی تقویت کنند.

چشمانداز تکنولوژیک و نوآوری

از منظر فناوری، دستههای زیر را میتوان بهعنوان حوزههای کلیدی برای سرمایهگذاری پیشبینی کرد: نمایشگرهای آیندهنگر (تاشو و رولشونده)، دوربینهای با توان محاسباتی بالا و الگوریتمهای پیشرفته پردازش تصویر، بهینهسازی مصرف انرژی و ادغام بیشتر با خدمات ابری و نرمافزار. تلفیق سختافزار و خدمات نرمافزاری (hardware-software integration) بهویژه در بخش پرمیوم میتواند به افزایش وفاداری مشتری و درآمد میانمدت کمک کند.

نتیجهگیری و نکات کلیدی برای تصمیمگیران

سهماهه سوم نشان داد که بازار موبایل جهانی در حال تغییر است و موفقیت در آن نیازمند استراتژیهای منطقهای، تنوع محصول و مدیریت هوشمند زنجیره تأمین است. نکات کلیدی برای مدیران شامل موارد زیر است:

- تمرکز روی دو انتهای طیف قیمتی: سرمایهگذاری همزمان در نوآوریهای پرمیوم و بهینهسازی محصولات اقتصادی.

- تقویت حضور در بازارهای نوظهور: آفریقا و بخشهایی از آسیا بهعنوان محرک رشد عمل میکنند.

- مدیریت هزینهها و زنجیره تأمین: تنوع تأمینکنندگان و نزدیکسازی تولید میتواند ریسک را کاهش دهد.

- اطمینان از ارزش پیشنهادی روشن در نقطه ورود به محصولات: نمونهای مانند iPhone 17 که ارزش مشخصی در مدل پایه ارائه داد.

در نهایت، بازیگران صنعت باید بین نوآوری پرمیوم و استراتژیهای حجمی برای بازارهای حساس به قیمت تعادل برقرار کنند. تغییر در الگوی تقاضا بهسمت پرچمداران و گوشیهای ارزانقیمت، فضای رقابتی را بازتعریف کرده و شرکتهایی که بتوانند بهسرعت خود را با این شرایط هماهنگ کنند، احتمالاً برنده نهایی خواهند بود.

.webp "تغییر رهبری دیپ مایند؛ نقش تازه دمیس حسابیس")

نظر بگذارید

نظرات (6)

شیائومی از قطع یارانه تو چین ضربه خورد، آسیا جبرانش کرد اما سیاست و نوسان ارز میتونه همه برنامه هارو برهم بزنه، ریسک زیاده

جالبه: رشد از دو سر قیمتیه، میانرده تو فشار، پرمیوم و گوشیای خیلی ارزون دارن بازار رو شکل میدن… نیاز به استراتژی محلی بیشتره

تو شرکت ما هم نزدیک کردن تولید تاثیر داشت؛ نوسان موجودی کم شد اما سرمایه و زمان میخواد. زنجیره تأمین الان واقعا کلیدیه

آیا iPhone 17 پایه واقعا ارزش ورود داره؟ تبلیغات سنگینه، تجربه مهمه... من هنوز شک دارم ولی اگه بهتر باشه قبول میکنم

منطقیشه؛ آفریقا + Transsion = فرمول ساده، گوشی ارزون و توزیع محلی. ولی میانرده رو رها کردن یه ریسک جدیه.

وااا، سامسونگ برگشته؟ گلکسی Zها واقعا چشمگیر بودن و سری A هم حجم فروش رو جمع کرد. فصل پر از تعجب بود!