8 دقیقه

نگاهی به بازار: حجم باز قراردادهای آتی بیتکوین به پایینترین سطح هشتماهه رسید

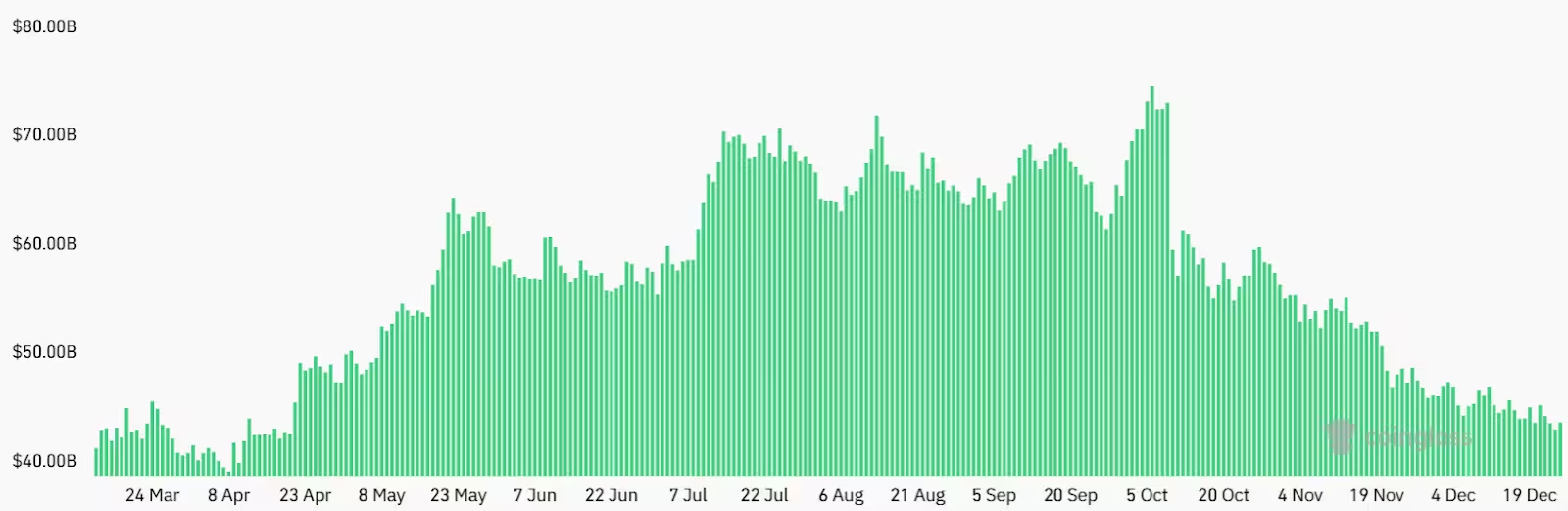

بیتکوین (BTC) بهطور موقت محدوده 89,000 دلاری را آزمایش کرد اما با ردشدن از این سطح، بیش از 260 میلیون دلار لیکوییدیشن در موقعیتهای اهرمدار آتی ثبت شد. حجم باز تجمعی قراردادهای آتی بیتکوین در صرافیهای اصلی از حدود 47 میلیارد دلار دو هفته پیش به تقریباً 42 میلیارد دلار کاهش یافته — پایینترین سطح در هشت ماه گذشته. اگرچه کاهش تند حجم باز ممکن است برای صعودیها نگرانکننده بهنظر برسد، دادهها نشان میدهد این کاهش عمدتاً نتیجه پاکسازی اهرم (leverage flush) است نه انتقال گسترده به مواضع نزولی.

کاهش حجم باز معمولاً با بستهشدن موقعیتهای اهرمی، کاهش لوریج و لیکوییدیشنهای اجباری همراه است. در بسیاری از موارد، خروج معاملهگرانی که با اهرم بالا موقعیت گرفتهاند باعث میشود فشار فروش کوتاهمدت کاهش یابد چون موقعیتهای غیراستاندارد حذف میشوند. برای سرمایهگذاران نهادی و معاملهگرانی که به دنبال ارزیابی ریسک بازار هستند، تفکیک بین «کاهش اهرم» و «تغییر ساختاری احساسات بازار» اهمیت زیادی دارد.

حجم باز تجمعی قراردادهای آتی BTC، به دلار

چرا کاهش حجم باز لزوماً نشاندهنده روند نزولی نیست

حجم باز (Open Interest) نشاندهنده مجموع موقعیتهای اهرمدار باز، شامل موقعیتهای لانگ و شورت است. وقتی حجم باز بهسرعت کاهش مییابد معمولاً به معنای کاهش لوریج است — معاملهگران برای کاهش ریسک موقعیتهای خود را میبندند — یا ناشی از لیکوییدیشنهای اجباری است. این فرایند میتواند فشار نوسان کوتاهمدت را کاهش دهد و موقعیتهای لانگ بسیار کشیدهشده را حذف کند که ممکن است حرکات نزولی اغراقشده ایجاد کرده باشند. در این مورد، افت به 42 میلیارد دلار نشاندهنده کاهش لوریج است، نه تأیید یک روند نزولی بنیادین در قیمت بیتکوین.

برای تحلیلگران بازار مشتقات، مهم است تفکیک بین شاخصهای نقدینگی (مثل حجم معاملات و اسپردها)، شاخصهای لوریج (حجم باز و نرخ فاندینگ) و شاخصهای احساسات (جریان ETF، شاخصهای گزینهها) را در نظر بگیرند. کاهش حجم باز همراه با ثبات یا کاهش ناگهانی نرخ فاندینگ میتواند نشان دهد که بسیاری از معاملهگران پرریسک خارج شدهاند و در نتیجه خطر سقوط بیحد و مرز قیمت کاهش یافته است.

علاوه بر این، کاهش سریع حجم باز در شرایطی که قیمت اسپات نسبتاً پایدار است معمولاً نشاندهنده مدیریت ریسک و بازتنظیم سبد تخصیص سرمایه است، بهویژه وقتی بازیگران نهادی که از اهرم استفاده میکردند از بازار خارج میشوند. در مقابل، اگر کاهش حجم باز با ریزش شدید قیمت همراه شود و شاخصهای کشش بازار (مثل اسپردهای خرید/فروش و نقدینگی دفتر سفارش) تضعیف شوند، آنگاه تفسیر نزولی قویتر خواهد بود.

جریان خروج ETF و احساسات نهادی

اعصاب سرمایهگذاران با پنج روز متوالی خروج خالص از ETFهای اسپات بیتکوین به میزان حدود 825 میلیون دلار ملتهب شد. اگرچه این مقدار کمتر از یک درصد از حدود 116 میلیارد دلار دارایی ترکیبی ETFها را تشکیل میدهد، اما سوالاتی درباره احتمال خنکشدن تقاضای نهادی که محرک صعود اکتبر بود، مطرح کرده است. با این حال، خروجهای نسبی از ETF بهتنهایی مدرک کافی برای اثبات آغاز بازار خرسی پایدار نیست، بهویژه زمانی که معیارهای مشتقات از پایداری نسبی حکایت دارند.

خروج پول از ETFها میتواند دلایل متعددی داشته باشد: نیاز به نقدینگی کوتاهمدت مؤسسات، تغییرات استراتژیک در تخصیص دارایی پورتفویها، بازتوازن صندوقها و همچنین روانشناسی معاملهگران کوتاهمدت. علاوه بر این، ساختار ETFهای مختلف (مانند تفاوت بین ETFهای اسپات و محصولاتی که از مشتقات استفاده میکنند) میتواند اثرات متفاوتی بر بازار اسپات و مشتقات داشته باشد.

برای تحلیلگران نهادی، مهم است جریانهای ETF را در کنار دادههای دفتر سفارش، حجم معاملات اسپات و فعالیت بازارسازان بررسی کنند. خروج 825 میلیون دلاری در پنج روز قابل توجه است اما وقتی به عنوان درصدی از کل بازار و در مقایسه با نقدینگی روزانه مورد بررسی قرار گیرد، نشاندهنده ضربهای گذرا است نه تغییر ساختاری در تقاضای نهادی.

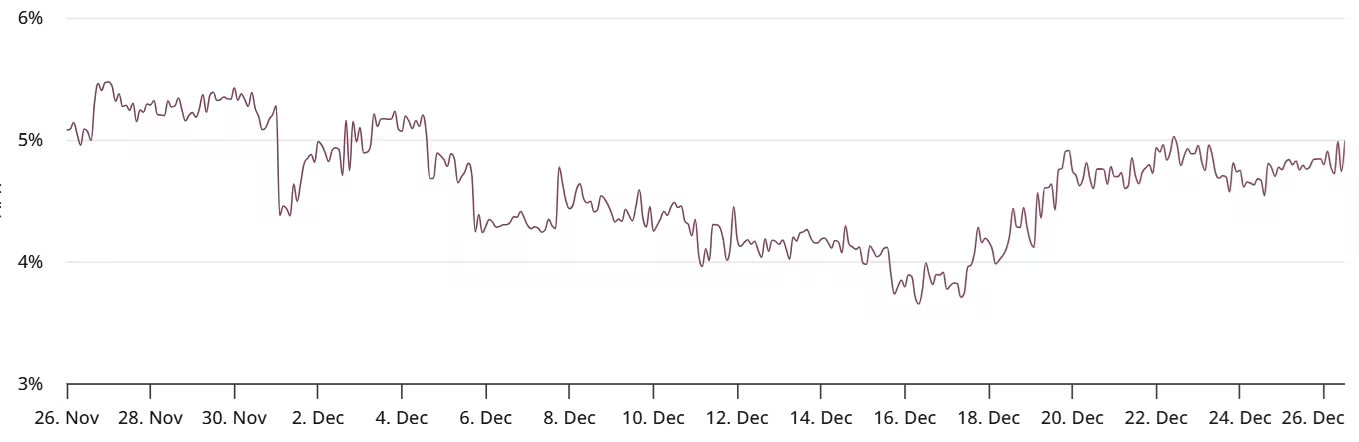

زمینه کلان: فلزات گرانبها و بازدهی اوراق

با افزایش عدم قطعیت پیرامون سیاست مالی و تدابیر تجاری در ایالات متحده، سرمایهگذاران به داراییهای امن روی آوردند: قیمت طلا و نقره به سقفهای جدیدی نزدیک شدند و تقاضا برای اوراق دولتی افزایش یافت، بهطوریکه بازدهی دهساله خزانهداری آمریکا به حدود 4.12 درصد کاهش یافت. این جابجاییهای ترازنامهای میتواند بهطور موقت بر داراییهای پرریسک مانند کریپتو تأثیر بگذارد، زیرا سرمایهها به سمت ذخایر ارزش دفاعی حرکت میکنند.

تغییرات در بازده اسمی و بازده واقعی (پس از کسر انتظارات تورمی) و همچنین نوسانات بازار اوراق میتواند همبستگی کوتاهمدت بین بیتکوین و داراییهایی مثل طلا را تقویت کند. در دورههایی که ریسک ژئوپلیتیک یا ریسکهای سیاست پولی/مالی افزایش مییابد، تقاضای نهادی برای داراییهای کمریسک افزایش مییابد که میتواند فشار فروش موقت روی ارزهای دیجیتال وارد کند.

با این حال، ساختار بلندمدت رابطه بین بیتکوین و داراییهای سنتی پیچیده است و اغلب به عوامل دیگری نظیر نرخهای بهره واقعی، نرخهای تورم انتظاری و جریان نقدینگی جهانی بستگی دارد. از این منظر، حرکت طلا و افت بازده دهساله آمریکا یک سیگنال کلان است که باید همراه با دادههای بازار مشتقات و جریان سرمایه تحلیل شود.

طلا (سمت چپ) در مقابل بازده دهساله خزانهداری آمریکا (سمت راست)

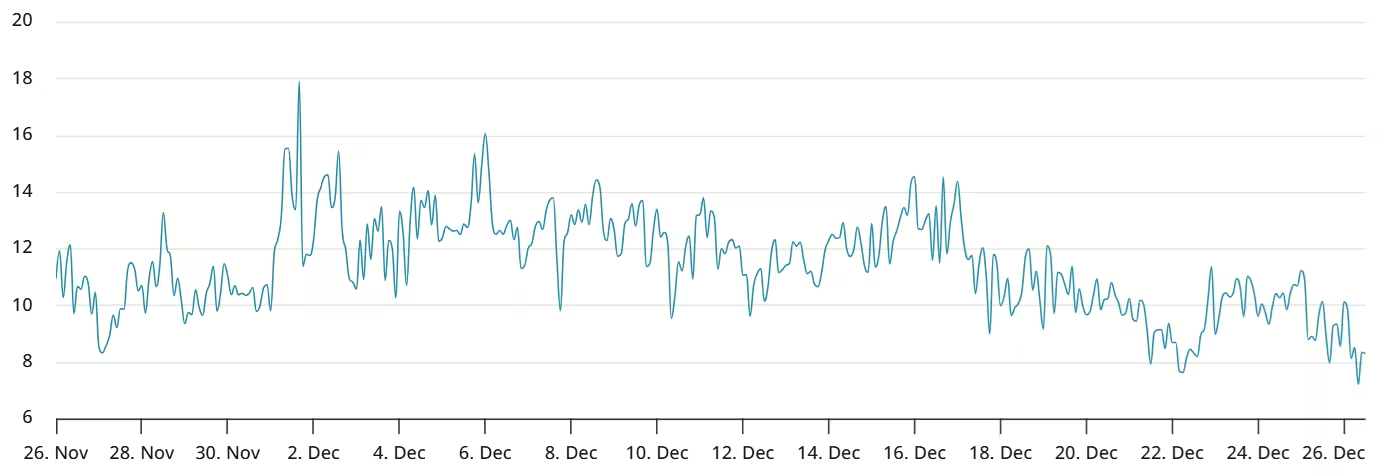

پایه قراردادهای آتی و شیب گزینهها؛ نشانههای ثبات

دو معیار مشتقات — پایه قراردادهای آتی بیتکوین (futures basis) و شیب دلتا در گزینهها (options delta skew) — برای فهم این مسئله که بازارسازان و نهنگها انتظار افت بیشتری دارند یا نه، کلیدی هستند. پایه سهماهه قراردادهای آتی نرخ پریمیوم سالیانهشده ماهانه نسبت به قیمت اسپات را اندازهگیری میکند؛ در شرایط عادی این بازه معمولاً بین 5 تا 10 درصد قرار دارد و بهعنوان جبران دوره تسویه بلندتر در نظر گرفته میشود.

پایه مثبت (contango) نشان میدهد که قراردادهای آتی با قیمتی بالاتر از اسپات معامله میشوند و این میتواند نشانگر هزینههای نگهداری یا انتظار رشد قیمت باشد. بالعکس، وقتی ساختار قیمت به backwardation تبدیل شود (پایه منفی)، بهمعنای فشار فروش کوتاهمدت یا ترجیح بازار برای دریافت دارایی فیزیکی است.

نرخ پایه قراردادهای آتی سهماهه بیتکوین

با وجود تلاشهای مکرر بیتکوین برای بازپسگیری سطح 90,000 دلار از اواسط اکتبر، نرخ پایه حدود 5 درصد هفته گذشته حفظ شد؛ در حالی که این نرخ زمانی که BTC زیر 85,000 دلار معامله میشد در اواسط دسامبر کمتر از 4 درصد بود. این نشان میدهد شرکتکنندگان بازار هنوز حاضرند برای قراردادهای آتی حقبهای متوسطی پرداخت کنند و این خود نشانهای از مواضع خنثی تا اندکی صعودی است.

بازار گزینهها لایه دیگری از بینش را اضافه میکند. شیب دلتا 30 روزه — تفاوت هزینه بین قراردادهای پوت (حفاظت در برابر افت قیمت) و کال — میزان ترس بازار را اندازهگیری میکند. زمانی که شیب بالای آستانه خنثی (حدود 6٪) برود، تقاضای بیشتر برای پوتها نشاندهنده احتیاط بالاتر است؛ وقتی شیب وارد قلمرو منفی میشود، کالها گرانترند و احساسات بهسمت صعودی میچرخد.

شیب دلتا 30 روزه گزینههای بیتکوین (پوت-کال) در دریبیت (Deribit)

آنچه قیمتگذاری گزینهها و دادههای پایه نشان میدهند

قیمتگذاری کنونی گزینهها و نرخ پایه نسبتاً پایدار نشان میدهد که احساسات بازار در حال فروپاشی نیست. معاملهگران بهصورت گسترده و تهاجمی برای خرید حفاظت (پوتها) اقدام نکردهاند و بازارسازان نیز بهنظر نمیرسد که افت عمیقی را در قیمت محتمل بدانند. همراه با کاهش لوریج در بازار آتی، این موارد نشان میدهد احتمال عبور قاطع به زیر سطح حمایتی 85,000 دلار محدود است.

از منظر فنی، وقتی implied volatility و شیب دلتا پایین میمانند و پایه آتی در محدوده مثبت اما نه شدید است، بهمعنای انتظارات پایدار یا ملایماً صعودی از سوی بازیگران بزرگ است. این شرایط معمولاً برای بازیگران ساختارمند بازار مانند صندوقهای بازارگردان و سرمایهگذاران نهادی که به دنبال ورود کنترلشده هستند، مناسب است.

با این حال، این بهمعنای عدموجود ریسک نیست؛ شوکهای خبری ناگهانی، تغییرات سیاست پولی یا موجی از لیکوییدیشنها در صرافیهای خاص میتواند پراکندگی قیمت و نوسان را تشدید کند. بنابراین رصد همزمان implied volatility، حجم معاملات اختیار و جریانهای ETF برای ارزیابی پایداری این شرایط ضروری است.

چشمانداز: نیاز به محرک برای بازپسگیری 90,000 دلار

در کوتاهمدت، بیتکوین برای عبور از 90,000 دلار به یک محرک نیاز دارد — چه جریانهای نهادی تجدیدشده، اخبار کلان مثبت یا سیگنالهای شفافتر نظارتی برای بازارهای کریپتو. در غیاب چنین محرکی، بیتکوین ممکن است در یک محدوده رنج معامله شود در حالی که صعودیها بهتدریج اعتماد بهنفس خود را بازمییابند. کاهش حجم باز قراردادهای آتی و جریانهای ETF قابلتوجه است، اما معیارهای مشتقات از پایداری حکایت میکنند: این ترکیب بهسمت چشمانداز خنثی تا محتاطانه تمایل دارد تا بازار خرسی قریبالوقوع.

برای معاملهگران کوتاهمدت و سرمایهگذاران بلندمدت، موارد کلیدی جهت رصد شامل تغییرات در حجم باز قراردادهای آتی، نرخ پایه، شیب دلتا گزینهها و جریانهای ETF است. افزایش مداوم پریمیوم آتی و شیب منفی در گزینهها میتواند بازگشت قویتری از اعتماد صعودی را نشان دهد، در حالی که افزایش خروج پول از ETFها و کاهش پایه میتواند نشانه تضعیف گستردهتر باشد.

نکات عملی برای فعالان بازار:

- نظارت روزانه بر حجم باز و نرخ فاندینگ برای شناسایی نقاط تجمع لوریج.

- ردیابی جریانهای ETF بهعنوان سنجش تقاضای نهادی و اثرات نقدینگی بلندمدت.

- تحلیل ساختار قراردادهای آتی (contango یا backwardation) جهت درک هزینه فرصت موقعیتهای آتی نسبت به اسپات.

- بررسی شیب دلتا و implied volatility برای ارزیابی تقاضا برای حفاظت و انتظارات نوسان آینده.

جمعبندی: ممکن است بیتکوین در کوتاهمدت به 90,000 دلار نرسد اما شاخصهای گزینهها و قراردادهای آتی فعلی نشان میدهند بازار دارای ریسک نزولی محدودی است و برای بازیابی آرام اما پایدار آماده است، به شرطی که محرک قویای پدیدار شود.

برای سرمایهگذاران بلندمدت، این وضعیت میتواند فرصتی برای بازنگری در تخصیص دارایی و بهرهبرداری از نوسانات کوتاهمدت باشد؛ در حالی که معاملهگران کوتاهمدت باید با مدیریت ریسک دقیق و بررسی همزمان مشتقات و جریانهای نقدینگی عمل کنند. نظارت مستمر بر شاخصهای مشتقات و جریانهای سرمایه نقش محوری در اتخاذ تصمیمات آگاهانه ایفا میکند.

نظر بگذارید

نظرات (7)

نرخ پایه ۵٪ و شیب دلتا پایدار؟ یعنی بازار هنوز انتظار افت زیاد نداره؟ سوال اینه، اگه خبر بزرگ بیاد چطور، فاندینگ و لیکویید دوباره بالا میره؟

دیدم وقتی نهادیها از پوزیشنهای اهرمی خارج میشن، بازار موقتا آروم میشه و بعد بستهها دوباره ریبالانس میشه. تجربه شخصی، نه توصیهٔ سرمایهگذاری

همه چیز خوب تحلیل شده ولی بنظرم تحلیل خیلی خوشبینانهس، طلا و بازده رو کمتر از حد تاثیرگذار فرض کردن، یه توضیح بیشتر لازم بود

معقول بنظر میاد؛ افت OI بیشتر ناشی از پاکسازی اهرمه تا تغییر ساختاری احساسات. یعنی هنوز نشانه قوی بازار خرسی بلندمدت نیست

کاهش لوریج معمولاً خوبه، لیکویید شدن پوزیشنای سنگین از نوسان کم میکنه. اما بدون محرک، رسیدن به ۹۰k بعیده... فعلا رنج محتمل

این خروج ۸۲۵ میلیون از ETF طی ۵ روز رو چقدر جدی بگیریم؟ نسبت به کلش کمه اما اگه نقدینگی روزانه پایین باشه میتونه دردسرساز باشه، داده کسی داره؟

واقعا؟ حجم باز پایینترین هشت ماه شد و ۲۶۰ میلیون لیکویید ثبت شده... عجیبه اما پاکسازی اهرم میتونه تنش کوتاهمدت رو کم کنه، باید ببینیم بعدش چی میشه