7 دقیقه

خلاصه رقابت جهانی گوشیهای هوشمند در ۲۰۲۵

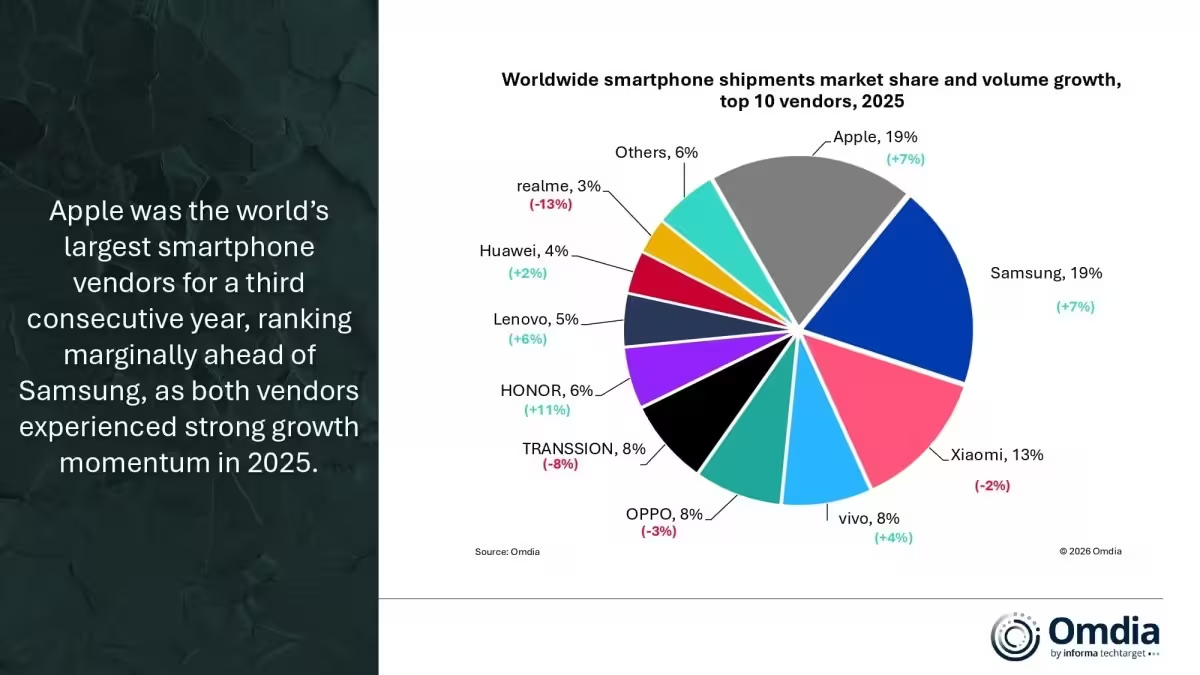

مسابقه بازار گوشیهای هوشمند در سال ۲۰۲۵ تا حد اعشار جلو رفت — اپل 240.6 میلیون آیفون عرضه کرد و سامسونگ 239.1 میلیون گوشی فروخت. عبارت «نزدیک» برای این رقابت کم است؛ هر دو غول فناوری رشد سالانه حدود 7% را ثبت کردند و هنگام گرد کردن آمار، هر کدام تقریباً 19% سهم بازار را در اختیار دارند. تیتر اصلی؟ اپل با فاصلهای بسیار اندک از سامسونگ پیشی گرفت، اما میدان زیرِ این دو نام بزرگ سریعتر از آنچه تصور میکنید در حال تغییر است.

برندگان و بازندگان: رشد برندها و سهم بازار

«آنر» بهعنوان شتابدهنده شگفتیآور ظاهر شد و سریعترین رشد بین برندهای بزرگ را با 11% ثبت کرد. شیائومی اما 2% کاهش داشت و به 165.4 میلیون واحد رسید و اکنون حدود 13% سهم بازار را در اختیار دارد. ویوو و اوپو در اطراف مرز 100 میلیون دستگاه قرار گرفتهاند: ویوو 105.3 میلیون دستگاه عرضه کرد که 4% رشد نشان میدهد (حدود 8% سهم)، در حالی که اوپو 100.7 میلیون دستگاه فروخت که کاهش تقریباً 3% را ثبت کرد اما همچنان نزدیک به 8% سهم بازار را نگه داشته است.

.avif)

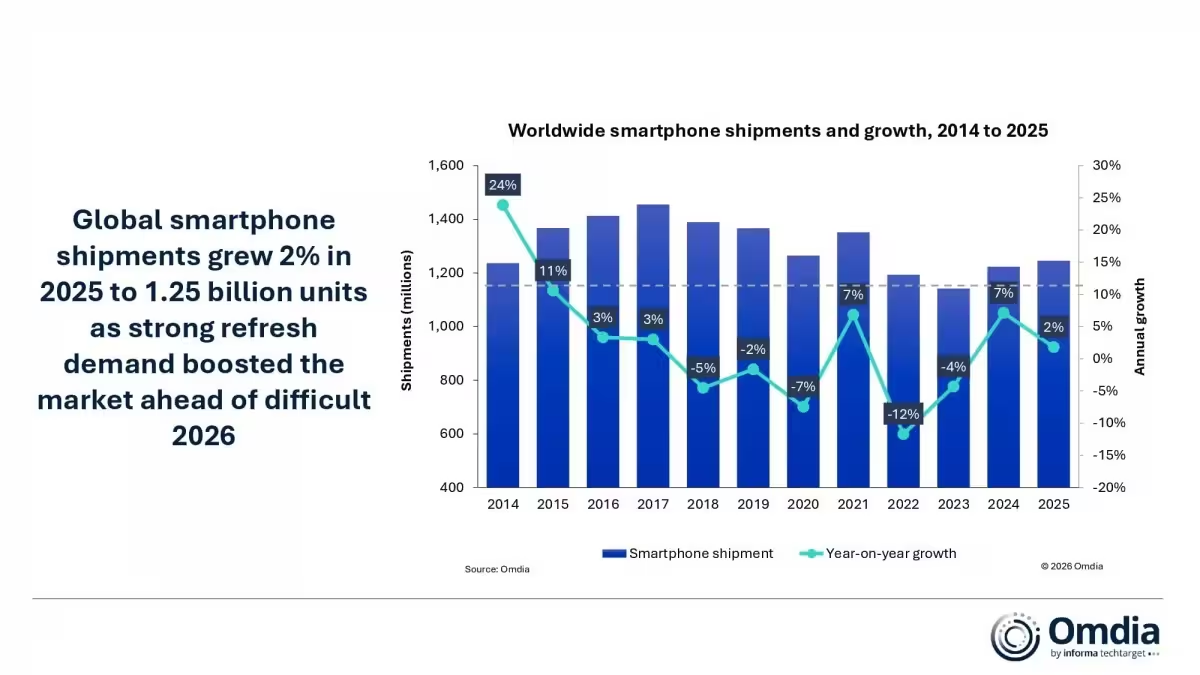

ترنسیون (Transsion) تقریباً پشت پنج برند برتر قرار گرفت و سهمی در حدود 8% از عرضهها داشت. آنر حدود 6%، لنوو 5%، هواوی 4% و ریلمی 3% را در اختیار دارند. در مجموع، عرضه جهانی گوشیهای هوشمند در سال ۲۰۲۵ حدود 2% رشد کرده و به حدود 1.25 میلیارد واحد رسید. رشد کلی پایدار است، اما جغرافیا داستان متفاوتی را بازگو میکند.

نقش بازار چین در تغییر تراز جهانی

منطقه چین بزرگ (Greater China) برخلاف روند جهانی با یک کاهش جزئی مواجه شد. تحلیلگران علت را کاهش اثر برنامههای یارانهای ملی میدانند که سال قبل به طور موقت فروش را تقویت کرده بود. با این حال عملکرد اپل در خاک اصلی چین قابل توجه بود: تقاضا برای سری آیفون 17 باعث شد شرکت در این بازار تقریباً 26% رشد کند و برخی از سنگینیهای منطقهای که سایر فروشندگان با آن مواجه بودند را جبران کند. آنچه در چین رخ میدهد هنوز هم صفحه نمایش میز رقابت را حرکت میدهد.

تحلیل عمیقتر: عوامل ساختاری و تاکتیکهای منطقهای

اعداد تنها بخشی از داستان را میگویند. بازار در حال تثبیت شدن روی یک حالت جدید است: چرخههای جایگزینی محصولات بالغتر شدهاند، بستههای یارانهای جغرافیایی وجود دارد و زمانبندی عرضه پرچمدارها اهمیت بالایی پیدا کرده است. تولیدکنندگانی که بتوانند سختافزار جذاب، قیمتگذاری رقابتی و مشوقهای اپراتور یا خردهفروش را با هم ترکیب کنند سهم بازار را به دست خواهند آورد. کسانی که تنها روی حجم یا تبلیغات موقت حساب میکنند با فشار بر حاشیه سود و دوام کوتاهمدت در اخبار مواجه خواهند شد.

چرخههای جایگزینی و تأثیر آنها بر تقاضا

چرخه تعویض گوشی توسط مصرفکنندگان (replacement cycle) در بازارهای بالغ به سمت طولانیتر شدن حرکت کرده است؛ به این معنی که مصرفکنندگان مدت بیشتری بین ارتقاءهای اصلی فاصله میگذارند. این روند به ویژه برای بخش میانرده و پایینرده محسوس است، جایی که نوآوریهای محسوس شاید به اندازه گذشته نباشد. برندها برای تحریک خریدهای جایگزینی باید دلایل قانعکنندهای مانند بهبود عمر باتری، پیشرفتهای ملموس در دوربین یا خدمات نرمافزاری و اکوسیستم فراهم کنند.

تأثیر یارانهها و مشوقهای محلی

یارانهها و برنامههای تشویقی دولتی یا اپراتورهای مخابراتی میتوانند تغییرات ناگهانی در تقاضا ایجاد کنند. نمونه آشکار آن برنامه ملی چین در سال قبل است که باعث افزایش موقت فروش شد و اکنون با پایان اثر آن، بازار شاهد تعدیل است. برندهایی که استراتژیهای قیمتگذاری و بستههای خدماتی (bundle) وابسته به بازارهای محلی طراحی کنند، میتوانند از این نوسانات بهرهبرداری نمایند.

نقش اپراتورها و خردهفروشیها

اپراتورها اغلب ابزار تعیینکنندهای در فروش گوشیهای پرچمدار یا میانرده هستند. قراردادهای اقساطی، تخفیفهای اشتراک و تبلیغات مشروط میتواند ترجیح مشتریان را تغییر دهد. از سوی دیگر، خردهفروشان آنلاین و آفلاین با تخفیفهای فصلی و تسهیم هزینههای بازاریابی، در شکلدهی سهم بازار نقش دارند.

بررسی دقیقتر برندها و استراتژیهای رقابتی

اپل: پیشروی با تمرکز بر اکوسیستم و پرچمدار

اپل با عرضه 240.6 میلیون آیفون در سال ۲۰۲۵ توانست لبهای کوچک اما تعیینکننده نسبت به سامسونگ کسب کند. میلیاردها کاربر در اکوسیستم اپل، خدمات نرمافزاری متمرکز و بهروزرسانیهای طولانیمدت، به شرکت کمک میکند تا نه تنها به فروش واحدی دست یابد بلکه درآمد خدمات (service revenue) را نیز افزایش دهد. تقاضا برای سری آیفون 17 در بازارهای کلیدی، به ویژه چین، نیروی محرکه رشد اپل بوده است.

سامسونگ: توازن بین حجم و نوآوری

سامسونگ با 239.1 میلیون دستگاه جایگاهی نزدیک به اپل دارد و همچنان ترکیبی از مدلهای پرچمدار، میانرده و اقتصادی را عرضه میکند. این تنوع محصول به سامسونگ اجازه میدهد در بازارهای متنوع جغرافیایی حضور قوی داشته باشد، اما حفظ حاشیه سود در بخش میانرده و رقابت قیمت میتواند چالشی برای آینده باشد.

آنر: داستان رشد سریع

آنر با ثبت رشد 11% نشان داده است که میتواند با ارائه محصولات با ارزش برای پول و تمرکز بر بازارهای هدف، سهم بازار را سریع افزایش دهد. استراتژی آنر شامل ارائه ویژگیهای مطلوب در بازه قیمتی مناسب و استفاده از کانالهای فروش دیجیتال و مشارکت با اپراتورها است.

شیائومی، ویوو و اوپو: رقابت شدید در میانرده

شیائومی با کاهش 2% و 165.4 میلیون دستگاه همچنان بازیگر بزرگ بخش میانرده و ارزش-محور است، اما فشار رقابتی و سیاستهای قیمتگذاری محلی روی آن تأثیر گذاشتهاند. ویوو و اوپو که هر دو تقریباً اطراف 100 میلیون دستگاه قرار دارند، به نوآوری در طراحی، تجربه کاربری و ویژگیهای دوربین ادامه میدهند تا بخش عمدهای از تقاضای بازار را جذب کنند.

شاخصهای کلیدی برای دنبال کردن در ۲۰۲۶

انتظار میرود سال آینده بیش از اینکه رقابت صرفاً بر افزایش واحدها متمرکز باشد، بر زمانبندی عرضه محصولات (product cadence)، تاکتیکهای منطقهای و مزیتهای قیمتی متمرکز شود. برندها باید سرعت اصلاح پیشنهاد خود را بالا ببرند تا در جدول ردهبندی مجدداً موقعیت را تعیین کنند.

- تمرکز بر اکوسیستم خدمات و درآمد پس از فروش (مثل اشتراک و اپلیکیشن)

- تنظیم قیمت و بستههای اعتباری مناسب برای بازارهای مختلف

- سرمایهگذاری روی نوآوریهای محسوس مثل دوربین، باتری و نرمافزار

- استفاده از حضور قوی در کانالهای آنلاین و خردهفروشی محلی

پیشبینیهای منطقی و ریسکها

عاملهایی مانند نوسانات اقتصادی منطقهای، تغییرات در زنجیره تأمین، و سیاستهای تجاری میتوانند رشد واحدها را محدود کنند. با این حال، نوآوریهای محصولی و بستههای جذاب فروش میتوانند رشد پایدار تری فراهم آورند. به عبارت دیگر، بازیگران چابک که همزمان روی حاشیه سود و رشد سهم بازار تمرکز دارند، شانس بیشتری برای برتری خواهند داشت.

دادهها، معیارها و نحوه خواندن آمار بازار

خواندن آمار بازار نیازمند دقت در تعریفهاست: «عرضه» (shipments) ممکن است با «فروش به مصرفکننده نهایی» (sell-through) متفاوت باشد. برخی گزارشها واحدهای عرضه شده به کانال توزیع را میسنجند، در حالی که فروش نهایی میزان تقاضای واقعی را بازتاب میدهد. برای تحلیل دقیقتر باید هر دو شاخص را همراه با نرخ بازگشت کالا، میزان موجودی فروشگاهها و زمان میانگین فروش (days-to-sell) در نظر گرفت.

نکات فنی برای تحلیلگران بازار

برای تحلیل حرفهای بازار، ترکیب این معیارها مفید است:

- مقایسه عرضه (shipments) با فروش نهایی (sell-through) بر حسب منطقه.

- پیگیری نرخ رشد سالانه مرکب (CAGR) برای دورههای چندساله.

- تحلیل سهم بازار بر مبنای قیمت میانگین فروش (ASP) برای درک عملکرد مالی برندها.

- بررسی تأثیر برنامههای یارانهای یا سیاستهای محلی بر تقاضا.

جمعبندی و نکات پایانی

نتیجهگیری: اپل در سطح جهانی پیشتازی بسیار نازکی دارد، سامسونگ همچنان در تعقیب است و آنر داستان رشد سال را رقم زده است.

انتظار برای سال آینده این است که نبرد بیشتر در زمینه زمانبندی عرضه محصولات، تاکتیکهای منطقهای و بهینهسازی ترکیب محصولات باشد تا افزایش بیوقفه در تعداد واحدها. برنده نهایی احتمالاً شرکتی خواهد بود که سریعتر پیشنهاد خود را متناسب با بازارهای محلی اصلاح کند، قیمتگذاری هوشمندانه ارائه دهد و از طریق خدمات و اکوسیستم، ارزش بلندمدت برای مصرفکننده بسازد.

نکته نهایی برای تحلیلگران و مدیران محصول: دنبال کردن شاخصهای منطقهای، رفتار مصرفکننده نسبت به چرخه تعویض، و تأثیر سیاستهای قیمتی و یارانهای، مهمتر از پیگیری صرف عدد کلی عرضه است. این فاکتورها خواهند گفت چه کسی میتواند جایگاه خود را در صدر نگه دارد یا آن را بازپس گیرد.

نظر بگذارید

نظرات (6)

تحلیل مفصل و جالبه، اما یه اشکال: خیلی روی عرضه مانور دادن بدون توجه کافی به فروش نهایی و موجودی، نتیجهگیری بعضی جاها شتابزدهاس

خوبه که به تاکتیکهای منطقهای توجه شده. اپراتورها الان نقش اصلی رو دارن، صبر کنیم ببینیم ۲۰۲۶ چی میشه

تو شرکت ما هم مردم گوشی رو دیر عوض میکنن؛ چرخه تعویض طولانی شده، من خودم دیدم ۳-۴ سال میگذرن بین آپدیتها

آیا عرضه با فروش نهایی یکیه؟ چون اگه نه، کل تحلیل ممکنه جور دیگه باشه، دادهها از کجاس؟

آنر واقعا خوب پرید جلو، شیائومی کمی عقب موند. منطقیه، احتمالا رقابت تنگتر میشه

وای این رقابت واقعاً نزدیکه! اپل تا اعشار از سامسونگ جلو زد، ولی بازار داره عوض میشه، هیجانانگیز و یه مقدار نگرانکننده