2 دقیقه

خلاصه و نکات کلیدی

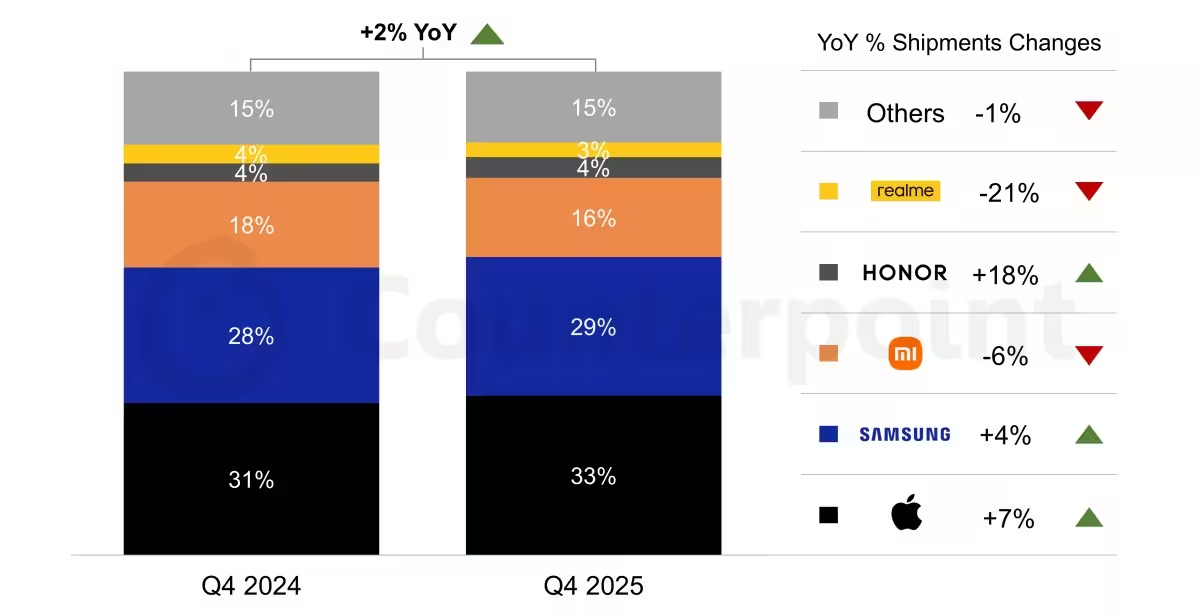

کمبود چیپ در صنایع الکترونیک همچنان سایه افکنده است، اما اروپا در سهماهه چهارم 2025 یک پیروزی محدود ثبت کرد. طبق گزارش "Q4 2025 Smartphone Market Monitor" از Counterpoint Research، ارسال گوشیهای هوشمند در این فصل نسبت به سال گذشته حدود 2٪ رشد سالانه داشته است. این افزایش اندک نشاندهنده یک رشد نهچندان قوی اما قابل توجه است که در پشت آن تضادهای قابلتوجهی پنهان است: برخی برندها سهم بازار را افزایش دادهاند درحالیکه دیگران با کاهش شدید ارسال مواجه شدهاند. این دادهها برای تحلیل بازار گوشی اروپا، استراتژی تولیدکنندگان و تاثیرات زنجیره تامین بسیار مهماند.

عملکرد کلی بازار و تفسیر دادهها

اعداد تنها گزارشی از اتفاقات هستند؛ اما برای درک چرایی آنها باید زمینهها را بررسی کرد. رشد 2 درصدی بازار در سهماهه چهارم نشان میدهد که بازار اروپا هنوز ظرفیت افزایش فروش را دارد، اما حساسیت بازار به عوامل بیرونی — بهویژه عرضه قطعات نیمههادی و حافظه — بسیار بالاست. تحلیلگران هشدار دادهاند که کمبود مداوم حافظه (Memory chip) در سال 2026 میتواند نوسانات بیشتری ایجاد کند و رشد را شکننده سازد. در عمل، وقتی تامین قطعات محدود میشود، تولیدکنندگان معمولاً به محصولات پرامارج اولویت میدهند تا زیان کلی را کاهش دهند؛ این موضوع فشار بیشتری را بر دستگاههای پایینرده و اقتصادی وارد میآورد.

عوامل کلیدی موثر بر عملکرد بازار

- کمبود حافظه و چیپهای مورد نیاز برای گوشیها (DRAM و NAND) که عرضه را محدود و هزینهها را افزایش میدهد.

- تغییر تقاضا منطقهای: تقاضا در اروپای شرقی برای برخی مدلها قویتر بوده و تاثیر قابلتوجهی روی سهم بازار برندها گذاشته است.

- تمرکز مجدد برندها روی محصولات پریمیوم و خدمات نرمافزاری برای حفظ حاشیه سود در شرایط عدم قطعیت زنجیره تامین.

عملکرد برندها در سهماهه چهارم 2025

اپل (Apple)

اپل با حدود یکسوم کل ارسالها در منطقه، پیشتاز بازار بود؛ سهم بازار این شرکت تقریباً 33٪ برآورد میشود. تقاضا برای سری آیفون 17 نسبتاً مقاوم ظاهر شد و باعث شد ارسالهای اپل در این فصل حدود 7٪ نسبت به فصل مشابه سال قبل افزایش یابد. رشد اپل بهویژه در کشورهای اروپای شرقی قویتر بود؛ این موضوع نشان میدهد که حتی در بازارهای حساس به قیمت، دستگاههای بزرگ و پریمیوم که تجربه کاربری و اکوسیستم قوی ارائه میدهند، میتوانند فروش بالایی داشته باشند. از منظر استراتژیک، اپل از قدرت برند، کنترل زنجیره تامین و ترکیب محصولات پرمخاطب خود بهره میبرد تا در شرایط کمبود قطعات، سهم خود را حفظ یا افزایش دهد.

سامسونگ (Samsung)

سامسونگ در جایگاه دوم قرار گرفت و تقریباً 29٪ از بازار را در اختیار داشت و توانست ارسالهای خود را حدود 4٪ افزایش دهد. این عملکرد نشاندهنده یک استراتژی پایدار و تنوع قابل قبول در سبد محصولات است؛ سامسونگ هم در بخش پریمیوم و هم در میانرده حضور قوی دارد که به انعطافپذیری آن در مواجهه با نوسانات عرضه کمک میکند. با این حال، سامسونگ نیز مانند سایر تولیدکنندگان با ریسکهای تامین حافظه و چیپ مواجه است و مدیریت اولویتبندی تولید بین مدلهای پرحاشیه و اقتصادی برایش چالشبرانگیز خواهد بود.

شیائومی (Xiaomi)

شیائومی به رده سوم سقوط کرد و سهمی حدود 16٪ داشت؛ ارسالهای این شرکت تقریباً 6٪ کاهش یافت که عمدتاً به خاطر استقبال کمتر از حد انتظار از سری Xiaomi 15T گزارش شده است. این مثال نشان میدهد که ضعف یک مدل یا یک سری میتواند کل عملکرد یک فصل را تحت تاثیر قرار دهد. برای برندهایی که بر حجم فروش و مدلهای متعدد تکیه دارند، ریسک ناکامی یک محصول جدید میتواند پاسخ تجاری گستردهتری را در پی داشته باشد؛ از جمله کاهش درآمد، بازنگری در استراتژی بازاریابی و برنامهریزی تولید در فصلهای بعدی.

آنر (Honor) و رلمه (Realme)

داستان بازار تنها مربوط به غولها نیست. برندهایی مثل آنر در حال کسب شتاب هستند؛ آنر با حدود 4٪ از ارسالها و رشد چشمگیر 18٪ بهویژه در بازارهای اروپای غربی عملکرد خوبی داشت. این رشد نشان میدهد که برندهای جایگزین با استراتژی قیمتگذاری مناسب، شبکه توزیع و پیشنهادهای محلی میتوانند سهم بازار قابلتوجهی از میانردهها و بالاردههای اقتصادی به دست آورند. در سوی مقابل، Realme حدود 3٪ سهم داشت و ارسالهایش تقریباً 21٪ کاهش یافت؛ این یادآور شد که رقابت در بخش میانرده خونسرد است و ناتوانی در جذب مشتریان جدید یا عرضه محصولات رقابتی سریعاً به افت سهم بازار منجر میشود.

تحلیل منطقهای و تمایزهای بازار

چند نکته منطقهای در دادهها قابل توجه است. اول اینکه اروپای شرقی نسبت به برخی بازارهای غربی واکنش بهتری به مدلهای پریمیوم نشان داده است؛ این ممکن است ناشی از جایگزینی گوشیهای قدیمیتر با مدلهای جدیدتر یا تمایل به ارتقا در میان کاربران خاص باشد. دوم، بازارهای غربی همچنان محل رقابت شدید میان برندهای تازهوارد و بازیگران سنتی هستند، بهویژه در بازه قیمتی میانرده که تقاضا برای ویژگیهای کاربردی با قیمت مناسب بالاست.

تحلیل منطقهای همچنین نشان میدهد که شبکه توزیع، قراردادهای اپراتورها و کانالهای فروش آنلاین نقش تعیینکنندهای در عملکرد برندها دارند. برندهایی که با اپراتورها و فروشگاههای بزرگ همکاری نزدیک دارند یا سرمایهگذاری بیشتری در تبلیغات منطقهای انجام میدهند، بهتر میتوانند نوسانات تقاضا را مدیریت کنند.

کمبود چیپ و تاثیر آن بر زنجیره تامین

گزارشها هشدار میدهند که کمبود ادامهدار حافظه، به ویژه ماژولهای DRAM و تراشههای NAND، میتواند سال 2026 را پرنوسانتر کند. دلایل این کمبودها متنوعاند: تغییر الگوهای تقاضا، اختلال در تولید بهخاطر مسائل لجستیک، اولویتدهی تولیدکنندگان نیمههادی به بازارهای دیگر (مثل مراکز داده و خودروهای الکترونیکی) و سرمایهگذاریهای محدود در ظرفیت تولید جدید. از منظر عملیاتی، وقتی تأمین قطعات محدود میشود، شرکتها معمولاً اقدامات زیر را اتخاذ میکنند:

- اولویتبندی تولید مدلهای پرحاشیه یا محصولات دارای تقاضای ثابت تا حاشیه سود را حفظ کنند.

- تنوع منابع تامین (Multi-sourcing) از چند تامینکننده و مناطق مختلف برای کاهش ریسک تمرکز بر یک تامینکننده.

- افزایش ذخایر استراتژیک قطعات کلیدی در دورههای مناسب زمانی تا بتوانند دورههای کوتاهمدت کمبود را پوشش دهند.

- تغییر در طراحی محصولات برای کاهش وابستگی به قطعاتی که زمان تامین طولانی یا قیمت ناپایدار دارند.

این راهکارها اما هزینهبرند و زمانبر؛ برای نمونه، ایجاد خطوط تولید جایگزین یا مهندسی مجدد بردهای منطقی (PCB) برای استفاده از قطعات متفاوت، مستلزم سرمایهگذاری و آزمونهای کیفیت است. از سوی دیگر، برخی از تولیدکنندگان ممکن است به سمت افزایش قیمت یا حذف برخی ویژگیهای کمضرورت برای حفظ سود حرکت کنند، که این خود میتواند تاثیر قابلتوجهی بر رقابت قیمتی در بازار میانرده داشته باشد.

چشمانداز قیمتگذاری، حاشیه سود و استراتژیهای آتی

در شرایطی که عرضه قطعات محدود و هزینههای تولید ممکن است بالا برود، انتظار میرود تولیدکنندگان تعدادی سیاست مشخص را دنبال کنند. نخست، تاکید بیشتر بر محصولات پریمیوم و نسخههای ویژه با حاشیه سود بالاتر؛ دوم، توسعه اکوسیستم نرمافزاری و خدمات (مثل اشتراکها، فضای ابری، سرویسهای پس از فروش و فروش محتوا) که میتواند درآمد تکرارشونده و حاشیه بهتر ایجاد کند؛ سوم، بازبینی سبد محصولات و کاهش تعداد SKUهای کمفروش تا تمرکز بر اقلام سودآورتر افزایش یابد.

برخی برندها ممکن است ساختار قیمتگذاری را طوری تنظیم کنند که افزایش هزینههای قطعات بهصورت جزئی و تدریجی به مصرفکننده منتقل شود؛ اما این استراتژی در بازارهای حساس به قیمت ممکن است فروش را کاهش دهد. در عوض، ترکیب افزایش قیمت در برخی مدلهای پریمیوم و حفظ قیمت رقابتی در میانردهها (با کاهش ویژگیهای غیرضروری) میتواند مسیر متعادلی باشد.

استراتژیهای عملیاتی برای تولیدکنندگان و توزیعکنندگان

برای مدیریت ریسکهای مرتبط با کمبود چیپ و تغییرات تقاضا، تولیدکنندگان و شبکههای توزیع باید چند محور عملیاتی را تقویت کنند:

- تنوع بخشی تامینکنندگان و مذاکره برای قراردادهای بلندمدت با شرایط تامین تضمینشده تا نسبت به نوسانات کوتاهمدت مصون باشند.

- سرمایهگذاری در تحلیل دادههای تقاضا و پیشبینی بازار برای تخصیص منابع تولید بهینه و کاهش بقاچههای احتمالی کالا.

- تقویت استراتژیهای فروش دیجیتال و کانالهای مستقیم به مصرفکننده (D2C) که میتواند حاشیهها را افزایش دهد و کنترل بر عرضه را بهتر کند.

- تمرکز بر نوآوری نرمافزاری و خدمات جانبی برای ایجاد درآمدهای مکمل و کمتر وابسته به چرخه عرضه سختافزار.

ریسکها و فرصتهای بازار

ریسک اصلی بازار در کوتاهمدت ناشی از کمبود قطعات و فشار بر مدلهای اقتصادی است. برندهای کوچک یا آنهایی که بیش از حد به گوشیهای پایینرده وابستهاند، در معرض زیان قرار دارند. با این حال، فرصتهایی نیز وجود دارد: افزایش تقاضا برای گوشیهای با تجربه کاربری بهتر، رشد علاقه به مدلهای میانرده با قابلیتهای نزدیک به پرچمداران، و تقاضا برای بهروزرسانی در مناطقی که نفوذ موبایل هنوز کامل نشده است. برندهایی که میتوانند ترکیبی از قیمت رقابتی، تجربه کاربری مناسب و خدمات پس از فروش قابل اتکا ارائه دهند، میتوانند سهم بازار خود را در این دوره نامطمئن افزایش دهند.

چشمانداز کوتاهمدت و بلندمدت

در کوتاهمدت، باید منتظر چالشهای مربوط به عرضه قطعات و فشار بر قیمتها باشیم. تحلیلگران پیشبینی میکنند که سال 2026 با نوسانات بیشتری همراه باشد و رشد بازار تا حدی به توانایی برندها در مدیریت زنجیره تامین و تطبیق سریع با تغییرات تقاضا بستگی خواهد داشت. در بلندمدت، بازار گوشیهای هوشمند اروپا پتانسیل رشد دارد، اما این رشد به سرمایهگذاری در تولید پایدار، توسعه اکوسیستم نرمافزاری و قابلیتهای خدماتی و همچنین تنوع تامینکنندگان وابسته است.

جمعبندی

سهماهه چهارم 2025 نشان داد که اروپا هنوز ظرفیت رشد دارد، اما این رشد شکننده است. اپل با تقاضای قوی برای آیفون 17 پیشتاز بود، سامسونگ عملکرد پایداری داشت، شیائومی دچار افت شد و برندهای جایگزین مثل آنر توانستند رشد قابل توجهی ثبت کنند. کمبود حافظه و چیپ، بهویژه در سال 2026، عامل کلیدی تعیینکننده مسیر بازار خواهد بود. مراقب سه عامل باشید: عرضه چیپ، قیمتگذاری و سرعت سازگاری تولیدکنندگان — این سه متغیر فصل بعدی بازار گوشی اروپا را شکل خواهند داد. با توجه به فضای رقابتی و حساسیت قیمت، برندها باید ترکیبی از تنوع تامین، تمرکز بر محصولات پرمارج و توسعه خدمات نرمافزاری را در دستور کار قرار دهند تا در بازار پرنوسان آینده جایگاه بهتری کسب کنند.

نظر بگذارید

نظرات (2)

من تو تامین قطعات یه شرکت کوچیک کار کردم، وقتی حافظه کم میشه تولید میره سمت مدلای پرامارج تا سود نگه داشته شه، فشار میافته رو اقتصادیها. تجربهٔ شخصی.

واقعا افزایش ۲٪ یعنی چی؟! این آمار شبیه صفحهآراییه، آیا واقعا ثبات هست؟ کمبود حافظه که باشه، گوشی ارزون بیشترین ضربه رو میخوره…