7 دقیقه

بازگشت ETFهای بیتکوین با ورود 88 میلیون دلار و تثبیت BTC

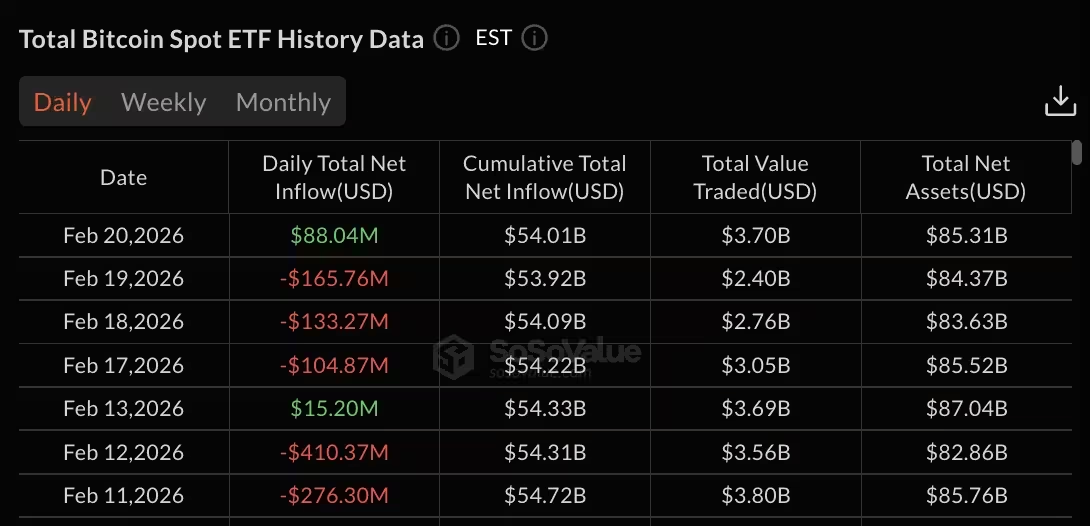

صندوقهای قابل معامله بیتکوین (ETF) شاهد ورود خالص سرمایه به میزان 88.04 میلیون دلار در تاریخ 20 فوریه بودند که این رقم روند سهروزهٔ خروج سرمایه را معکوس کرد؛ روندی که در مجموع 403.90 میلیون دلار از بازار خارج کرده بود. این افزایش ورود سرمایه بهطور قابل توجهی در دو صندوق متمرکز شد — IBIT متعلق به BlackRock و FBTC متعلق به Fidelity — در حالی که سایر محصولات در جلسه معاملاتی عملاً غیرفعال ماندند.

این بازگشت موقتی جریان سرمایه نشاندهنده انتخابی بودن تمایل سرمایهگذاران است: یعنی سرمایهگذاران بهصورت گزینشی روی صندوقهای خاصی تمرکز کردند و هنوز نمیتوان آن را بهعنوان بازگشت گسترده و فراگیر به تقاضای ETF تعبیر کرد. بررسی دقیقتر جریانهای سرمایه، قیمت بیتکوین و دادههای معاملاتی میتواند تصویری روشنتر از جهتگیری بازار و ریسکهای کوتاهمدت ارائه دهد.

نمای بازار و حرکت قیمت BTC

در روز گزارش، قیمت بیتکوین (BTC) حوالی 67,800 دلار معامله شد و پیش از آن به کف روزانه 66,452 دلار نیز رسیده بود. دارایی خالص کل صندوقهای ETF بیتکوین به 85.31 میلیارد دلار کاهش پیدا کرد و مجموع ورودی خالص از زمان راهاندازی این ETFها در حدود 54.01 میلیارد دلار برآورد شد. اگرچه بازیابی یکروزه رخ داده است، بازخریدهای هفتگی همچنان ادامه داشت و حجم معاملات برای هفته منتهی به 20 فوریه به 11.91 میلیارد دلار سقوط کرد که نسبت به 18.91 میلیارد دلار هفته پیش از آن، کاهش قابلملاحظهای را نشان میدهد.

نوسانات قیمت BTC و جریانهای سرمایه ETF اغلب بهصورت همپوشان عمل میکنند: ورود سرمایه به ETFها میتواند تقاضای منطقی برای خرید بیتکوین ایجاد کند و از سوی دیگر خروج سرمایه یا کاهش حجم معاملات میتواند فشار فروش را تشدید کند. بهعلاوه، تغییرات در دارایی تحت مدیریت (AUM) و تمرکز ورودیها در صندوقهای خاص میتواند بر نقدینگی و اسپرد بازار تأثیر بگذارد، بهویژه در دورههای نوسان شدید.

عوامل کلان اقتصادی، از جمله تصمیمات نرخ بهره بانکهای مرکزی، دادههای تورم و وضعیت دلار آمریکا، همگی بهصورت غیرمستقیم بر رفتار سرمایهگذاران ETF اثر میگذارند. بهعنوان مثال، تضعیف انتظارات برای کاهش زودهنگام نرخ بهره ممکن است علاقهٔ سرمایهگذاران را به سمت داراییهای ریسکی کمتر کند و جریانهای خروج از صندوقهای کریپتو را تسریع نماید.

کدام صندوقها جریان ورود سرمایه را هدایت کردند؟

در روز مورد اشاره، صندوق IBIT از BlackRock با جذب 64.46 میلیون دلار، بیشترین سهم را از ورودهای روزانه داشت و موقعیت رهبری خود را تقویت کرد؛ IBIT اکنون حدود 61.30 میلیارد دلار ورود سرمایه خالص تجمعی را نمایندگی میکند. صندوق FBTC از Fidelity نیز 23.59 میلیون دلار به ثبت رساند و مجموع ورود سرمایه آن تقریباً 10.96 میلیارد دلار است.

بخش عمدهای از صندوقهای فهرستشده در بازار ایالات متحده — از جمله GBTC و Mini BTC Trust متعلق به Grayscale، BITB از Bitwise، ARKB از Ark & 21Shares، HODL از VanEck، BTCO از Invesco، BRRR از Valkyrie، EZBC از Franklin، BTCW از WisdomTree و DEFI از Hashdex — در آن روز حرکت خالص قابلتوجهی نشان ندادند و عملاً جریان خالص صفر ثبت کردند. این رفتار گروهی حاکی از تمرکز جریان سرمایه روی چند بازیگر بزرگ بازار است، نه افزایش تقاضای گسترده برای همه محصولات ETF بیتکوین.

تمرکز ورود سرمایه در صندوقهای مشخص مانند IBIT و FBTC میتواند ناشی از عوامل متعددی باشد: مقرونبهصرفه بودن هزینههای مدیریتی، نقدینگی بهتر، سازوکارهای بازخرید و ایجاد بازار داخلی، و همچنین اعتماد نهادی به نام و برند تامینکننده صندوق. سرمایهگذاران نهادی معمولاً صندوقهایی را انتخاب میکنند که شفافیت، اندازه مناسب و سابقه اجرایی قوی داشته باشند؛ این تمایزها در شرایط عدم قطعیت بازار بیش از پیش برجسته میشود.

از منظر معاملات و تخصیص دارایی، تمرکز ورودیها در تعداد محدودی از ETFها میتواند منجر به تغییر در توزیع خطر و نقدینگی بازارهای اسپات بیتکوین شود. اگر تقاضا تنها در چند صندوق متمرکز شود، فشار خرید یا فروش ممکن است در حجمهای بزرگتر روی بازارهای نقطهای اثر بگذارد و اسپرد قیمتی را افزایش دهد؛ این موضوع برای معاملهگران روزانه و بازارسازها اهمیت ویژهای دارد.

روندهای کوتاهمدت: خروجهای سهروزه و هفتگی

پیش از ورود سرمایه در 20 فوریه، صندوقهای ETF سه روز متوالی خروج خالص ثبت کرده بودند. در 19 فوریه بزرگترین خروج یکروزه به میزان 165.76 میلیون دلار رخ داد، که پس از آن 18 فوریه با 133.27 میلیون دلار و 17 فوریه با 104.87 میلیون دلار خروج ثبت شد. یک ورود موقت 15.20 میلیون دلاری در 13 فوریه، روند کاهشی را برای مدتی قطع کرد اما نتوانست جلوی ادامهٔ خروجها را بگیرد.

برای هفتهٔ منتهی به 20 فوریه، خروج خالص معادل 315.86 میلیون دلار بود که این چهارمین هفتهٔ پیاپی خروج سرمایه را نشان میدهد. بازهٔ چهار هفتهای از 23 ژانویه تا 20 فوریه تقریباً 2.48 میلیارد دلار از محصولات ETF بیتکوین خارج شده است، در حالی که بیشترین زیان هفتگی در اواخر ژانویه رخ داده است. این آمار نشان میدهد که فشار خروجها باوجود نوسانات روزانه، همچنان ساختاری و پایدار بوده است.

علل احتمالی این روند شامل بازتأمین مالی سرمایهگذاران، تغییر اولویتهای تخصیص دارایی در بودجههای نهادی، نگرانی از نوسان آتی قیمت بیتکوین و کاهش علاقهٔ معاملهگران خرد به دلیل ریسک بازار است. همچنین، عواملی مانند رویدادهای خبری پیرامون تنظیم مقررات و تغییرات هزینههای نگهداری صندوقها میتوانند انگیزههای خروج را تقویت کنند.

بررسی توزیع زمانی خروجها نشان میدهد که فشار فروش اغلب در روزهایی با نوسانات منفی قیمت تشدید شده است؛ این همبستگی بین جریان صندوقها و حرکت قیمت، مفهومی حیاتی برای تحلیلگران جریان سرمایه و معاملهگران است. از منظر مدیریت ریسک، پایش چهار هفتهای جریان خالص و مقایسه آن با حجم معاملات اسپات و مشتقات، میتواند نشان دهد که آیا خروجها صرفاً بازگشت سرمایهگذاران کوتاهمدت بوده یا نشانهٔ کاهش ساختاری تقاضا برای قرار گرفتن در معرض بیتکوین از طریق ETF است.

پیامدها برای سرمایهگذاران و معاملهگران

ماهیت متمرکز ورود سرمایه در 20 فوریه — که محدود به IBIT و FBTC بود — نشاندهندهٔ اعتماد گزینشی سرمایهگذاران است تا رونق کلی در تقاضای ETF. ادامهٔ خروجهای هفتگی و کاهش حجم معاملات، دلالت بر احتیاط مداوم میان خریداران نهادی و خرد دارد. معاملهگرانی که قیمت BTC و جریانهای ETF را رصد میکنند باید زیرنظر داشته باشند که آیا ورودیها در روزهای آتی به صندوقهای بیشتری گسترش مییابد یا فشار بازخرید ادامه مییابد که میتواند در کوتاهمدت فشار نزولی بر قیمت BTC ایجاد کند.

سرمایهگذاران بلندمدت باید تفاوت بین نوسانات جریانهای کوتاهمدت و تغییرات ساختاری در تقاضای ETF را درک کنند. خروجهای گذرا میتواند فرصت خرید برای کسانی باشد که چشمانداز بلندمدت نسبت به بیتکوین مثبت است، اما اگر خروجها با کاهش مداوم حجم معاملات و افزایش نوسان همراه باشد، ممکن است ترجیحی برای رویکرد تدریجی در افزایش موقعیتها (dollar-cost averaging) باشد تا از ریسک زمانبندی بازار کاسته شود.

برای معاملهگران فعال و بازارسازها، معیارهای کلیدی که باید دنبال شوند شامل موارد زیر هستند:

- جریان روزانهٔ ETF: مشاهدهٔ صندوقهایی که بیشترین ورودی یا خروج را تجربه میکنند تا الگوهای تخصیص مشخص شود.

- دارایی تحت مدیریت (AUM) برای صادرکنندگان پیشرو: تغییرات سریع در AUM میتواند نمایانگر حرکات بزرگ سرمایهگذاران نهادی باشد.

- حجم معاملات هفتگی: کاهش معنیدار حجم معاملات میتواند نشاندهندهٔ کاهش نقدینگی و افزایش ریسک اسلیپیج (slippage) باشد.

- اسپرد قیمت در بازارهای اسپات و آربیتراژ صندوقها: افزایش اسپرد ممکن است هزینههای معامله را افزایش دهد.

- شاخصهای مشتقه مانند حجم قراردادهای آتی و موقعیتهای باز (open interest): این شاخصها میتوانند فشارهای اهرمی را نشان دهند.

از منظر نوسان و ریسک نقدشوندگی، اگر فشار بازخرید ادامه پیدا کند و حجم معاملات پایین بماند، احتمال افزایش نوسان و کاهش عمق بازار بیشتر میشود. این شرایط بهویژه برای سرمایهگذاران نهادی که نیاز به ورود/خروج سریع با مبالغ بزرگ دارند اهمیت دارد؛ آنها ممکن است برای مدیریت ریسک، استفاده از سازوکارهای اختصاصی یا تخصیص به راهحلهای جایگزین را مدنظر قرار دهند.

از دیدگاه راهبردی، پیشنهاد میشود سرمایهگذاران و مشاوران مالی متغیرهای ماکرو، دادههای صندوقها و رفتار قیمت BTC را بهطور همزمان تحلیل کنند. تلفیق دادههای جریان ETF با تحلیل تکنیکال قیمت و بررسی رویدادهای خبری مرتبط (مانند تغییرات مقررات، پذیرش نهادی یا انتشار گزارشهای کلان اقتصادی) میتواند به تصمیمگیری آگاهانهتر کمک کند.

در نهایت، پیگیری منظم سه تا پنج شاخص کلیدی در جلسات آتی میتواند خوانشی روشن از تمایل نهادی به قرار گرفتن در معرض بیتکوین از طریق ETF ارائه دهد: جریان خالص روزانه، تغییرات AUM برای سه یا چهار صادرکنندهٔ اصلی، حجم معاملات هفتگی بازارهای اسپات و مشتقه، و نسبت ورود به خروج در بازهٔ چهار هفتهای.

این دادهها نهتنها برای معاملهگران روزانه و سرمایهگذاران خرد مفید است، بلکه برای برنامهریزان پرتفوی نهادی نیز که باید پیامدهای تخصیص به داراییهای دیجیتال را در چارچوب ریسک کلی پورتفوی خود بسنجند، حکم کلیدی دارد. در شرایط کنونی بازار، دید محافظهکارانه همراه با تحلیل دادهمحور بهترین رویکرد برای مواجهه با عدم قطعیت محسوب میشود.

نظر بگذارید

نظرات (6)

حس میکنم خیلی تحلیلمحوره، ولی عملیت کمه. آیا کسی میدونه آمار هفتگی AUM دقیق چقدره؟

خلاصه: ورود موقت، خروج هفتگی، حجم پایین. DCA بهتره برای الان، عجله نکنید

من تو مدیریت پرتفوی دیدم که پولای بزرگ همیشه سمت صندوقای معتبر میرن، منطقیه. اما هفتگی خروجها نگرانکننده است، جدی

واقعاً این دادهها قابل اعتمادند؟ بعضی وقتا گزارشها با تاخیر منتشر میشه... شک دارم به تداوم ورودها

معقولِ، IBIT و FBTC همیشه جلوتر بودن. نه خیلی هیجانانگیز، فقط تمرکز روی بازیگران بزرگ.

وااای، فقط دو صندوق وارد شدن؟ یعنی سرمایهگذارا خیلی گزینشی شدن... اگر این روند بمونه، بازار میتونه نوسانیتر بشه!