8 دقیقه

ویتالیـک بوترین کاهش داراییهای ETH را در پی تعهد به حریم خصوصی اعلام کرد

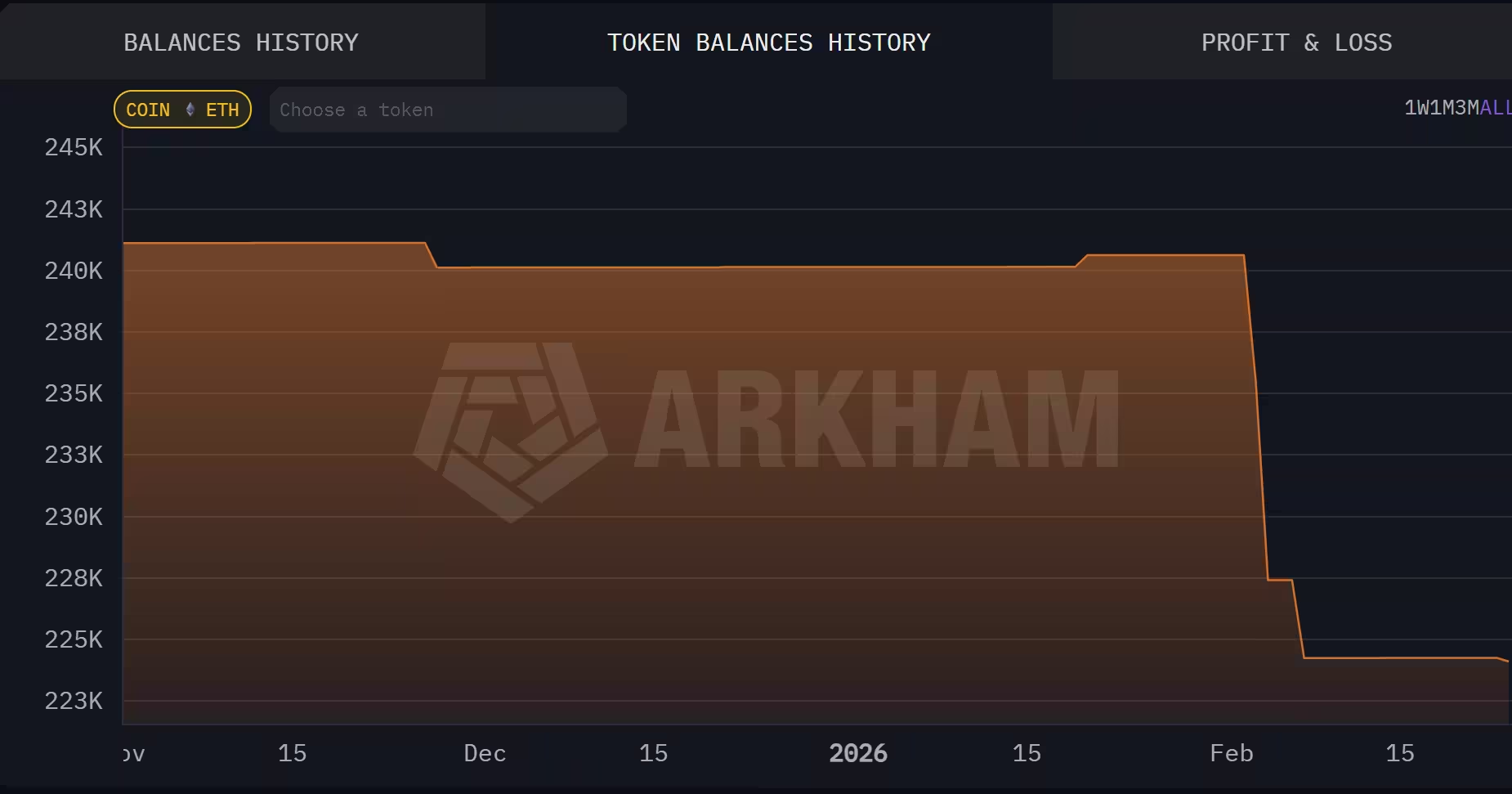

همبنیانگذار اتریوم، ویتالیک بوترین، در ماه گذشته حدود 17,000 واحد ETH را از کیفپولهایی که بهصورت آنچین ردیابی میشوند کاهش داده است. این اقدام پس از اعلام تخصیص تقریبی 16,384 اتِر، معادل حدود 45 میلیون دلار بر اساس قیمتهای آن دوره، برای پروژههای مرتبط با حریم خصوصی، توسعه سختافزار متنباز و زیرساختهای نرمافزاری قابلاثبات انجام شد. دادههای Arkham Intelligence نشان میدهد مجموع موجودی نسبتدادهشده به کیفپولهای منتسب به او از حدود 241,000 ETH در اوایل فوریه به تقریباً 224,000 ETH در این هفته کاهش یافته است.

کاهش موجودی ETH ویتالیک از فوریه تاکنون.

این حرکت مالی از منظر تحلیل زنجیرهای (on-chain analysis) و بهخصوص برای جامعه توسعهدهندگان و سرمایهگذاران بازار ارزهای دیجیتال اهمیت دارد، زیرا نشاندهنده ترکیبی از اهداف فنی (حمایت از ابزارهای حریم خصوصی و متنباز) و مدیریت سرمایه شخصی است. این گزارش میتواند به فهم بهتر نحوه مدیریت دارایی توسط بنیانگذاران پروتکل و تأثیرات احتمالی آن بر نقدینگی و قیمت بازار اتریوم کمک کند.

در ادامه، جزئیات اجرای فروشها، رابطهٔ آن با بودجهٔ تعهدشده برای پروژههای حریم خصوصی، چشمانداز بازار و پیامدهای کلیدی برای معاملهگران و ناظران آنچین بررسی میشود. همچنین توضیح میدهیم چگونه استفاده از ابزارهای تجمیع DEX و تقسیم سفارشها (fragmented swaps) میتواند نوسان قیمت را تا حدی کاهش دهد و چرا نظارت بر شاخصهای استیکینگ و جریانهای DEX برای پیشبینی اثرات آینده ضروری است.

نحوه اجرای فروشها

ردیابی تراکنشها نشان میدهد خروج داراییها عمدتاً از طریق زیرساختهای صرافی غیرمتمرکز انجام شده است، بهویژه با استفاده از جمعکنندههای DEX مانند CoW Protocol. بهجای انجام یک معاملهٔ بزرگ و یکباره که میتواند به شدت بر قیمت بازار تأثیر بگذارد، تراکنشها به قطعات کوچکتر تقسیم شدهاند؛ روشی مرسوم برای کاهش اثر بازار (market impact) و لغزش قیمت (slippage) هنگام فروش مقادیر قابلتوجه توکن.

آنالیز زنجیرهای همچنین یک دوره تمرکز فعالیت را در اوایل ماه نشان داد که در طی سه روز نزدیک به 2,961 ETH منتقل شد که در آن زمان معادل تقریبی 6.6 میلیون دلار بود. این الگو نشان میدهد که فروشها با برنامه و بهصورت مرحلهای اجرا شدهاند تا عمق بازار حفظ شود و سیگنالهای شدید قیمتی منتشر نگردد.

در روزهای اخیر نیز سرعت نقدشدن داراییها افزایش یافته و حدود 7 میلیون دلار ETH تنها طی 72 ساعت گذشته جابجا شده است. استفاده از یک جمعکنندهٔ DEX و تقسیم سفارشها علاوه بر کاهش لغزش، مزیت دیگری دارد: پنهانسازی نسبی منشاء و مقصد نهایی دارایی که برای حفظ حریم مالی و جلوگیری از جلب توجه بازار مفید است. با این حال، تحلیلگران آنچین با بررسی الگوهای تراکنشی، بازههای زمانی و حجم تجمعی، همچنان میتوانند شواهدی از خروج سرمایه را استخراج کنند.

از منظر فنی، اجرای سفارشها از طریق CoW Protocol و سایر جمعکنندههای DEX معمولاً شامل مسیریابی سفارش به چند منبع نقدینگی، تسویهٔ میانپارتی و حتی استفاده از بازارسازهای خودکار (AMM) در بَکاند است. این فرایند کمک میکند حجمهای بزرگ بدون برخورد مستقیم با اوردربوک متمرکز، تسویه شوند و بنابراین تأثیر بر قیمت لحظهای کاهش پیدا کند. اما در مقیاسهای خیلی بزرگ یا اگر همزمان بازیگران بزرگ دیگری نیز در موقعیت فروش قرار بگیرند، تأثیر تجمعی میتواند بهصورت فشار نزولی محسوس بر قیمت عمل کند.

چرا فروش ETH به بودجهٔ حریم خصوصی مرتبط است

این مرحلهٔ فروش پس از اعلام ویتالیک در ژانویه مبنیبر اختصاص 16,384 ETH به پروژههای حفاظتی حریم خصوصی، توسعهٔ سختافزار متنباز و سامانههای نرمافزاری قابلاثبات صورت گرفت. ویتالیک اعلام کرد این بودجه طی چند سال بهصورت تدریجی اختصاص خواهد یافت تا ابزارهای متنباز و مستقل (self-sovereign) ساخته شوند که هم فضای خصوصی کاربران و هم فضای عمومی را حفاظت کنند.

بوترین این حرکت را بهعنوان یک تعهد شخصی توصیف کرد که مکمل فعالیتهای بنیاد اتریوم خواهد بود؛ بهخصوص در شرایطی که بنیاد وارد دورهای از «ریاضت مالی ملایم» شده اما به توسعهٔ نقشهٔ راه فنی ادامه میدهد. او بیان کرد که قصد دارد خود شخصاً رهبری یا تأمین مالی ابتکاراتی را برعهده بگیرد که ممکن است در غیر این صورت از طریق کانالهای نهادی پشتیبانی شوند. تأکید بیشتر بر ایجاد استک کامل سختافزار و نرمافزار امن است تا قابلیتهای حریم خصوصی از سطح پروتکل تا برنامههای کاربردی تضمین شود.

این تخصیص مالی با هدف حمایت از فناوریهایی مانند پروتکلهای حریم خصوصی لایهٔ دوم، سختافزار ایمن متنباز، سامانههای اثبات برنامهپذیری (verifiable computation) و ابزارهای توسعهدهنده برای ساخت برنامههای غیرمتمرکز حریممحور انجام میشود. چنین سرمایهگذاریهایی میتواند بهبودهای طولانیمدت در حریم خصوصی شبکهٔ اتریوم و زیستبوم بلاکچین را ممکن سازد، هرچند در کوتاهمدت ممکن است فشار فروش تدریجی بر عرضهٔ آزاد ETH وارد کند.

نکتهٔ کلیدی این است که هدف نهایی این تخصیص، افزایش مقاومت زیستبوم اتریوم در برابر مسائل نظارتی و متمرکزی است که بهصورت بالقوه میتواند آزادیهای حریم خصوصی کاربران و توسعهدهندگان را محدود کند. این اقدام همچنین یک پیام نمادین قوی ارسال میکند: بنیانگذاران پروژههای بزرگ هنوز هم نقش فعال در شکلدهی اولویتهای فنی و اخلاقی اکوسیستم دارند.

زمینه بازار: ضعف قیمت اتر و پویایی استیکینگ

طی دورهٔ زمانی مورد بحث، قیمت ETH شاهد اصلاح قابلتوجهی بوده و بیش از 37٪ از ارزش بازارش را در ماه گذشته از دست داده است، بر اساس دادههای CoinMarketCap. در زمان انتشار این گزارش، اتر حوالی 1,825 دلار معامله میشد که تقریباً 5٪ کاهش نسبت به روز داشت. این ریزش فشار قابلتوجهی بر خزانهداری شرکتها و دارندگان بزرگ وارد کرده و زیانهای تحققنیافتهٔ برخی از دارندگان نهادی ETH را تشدید نموده است.

نمودار قیمت ETH.

نکتهٔ مهم دیگر ساختار عرضه است: بخش قابلتوجهی از عرضهٔ اتِر همچنان در استیکینگ قفل است—بیش از 30٪—حتی با کاهش بازدههای استیکینگ به حدود 2.8٪. اگرچه نرخ بازدهی استیکینگ کاهش یافته، تقاضا برای تبدیل شدن به اعتباردهنده (validator) قوی باقی مانده است؛ صفهای طولانی ورود و فعالیت کم در خروج نشان میدهد که هم سرمایهگذاران نهادی و هم خرد همچنان به دنبال کسب پاداش بلوک و مشارکت در امنیت شبکه هستند.

فشرده شدن بازده استیکینگ و همزمان نوسان شدید قیمت میتواند ترکیبی از ریسکهای نقدشوندگی (liquidity risk) و فشار فروش ایجاد کند، بهخصوص برای سازمانهایی که حسابهای بزرگ ETH را نگهداری میکنند و ممکن است برای تامین الزامات نقدی یا بازپرداخت سرمایه به فروش سریع نیاز پیدا کنند. این شرایط، حساسیت بیشتری را نسبت به مدیریت ریسکهای قیمت و لیکوئیدیتی ایجاب میکند.

پیامدها برای معاملهگران و ناظران آنچین

فروشهای بزرگ و برنامهریزیشده توسط توسعهدهندگان پرآوازه میتواند در کوتاهمدت نوسان ایجاد کند یا احساسات بازار را شکل دهد، اما استفاده از جمعکنندههای DEX و تقسیم سفارشها معمولاً شوک قیمت را کاهش میدهد. با این وجود، شرکتکنندگان بازار باید برای پرداختن به اثرات احتمالی، بهویژه در صورتی که تخصیصهای بودجه بهصورت تدریجی و مستمر انجام شود، آماده باشند؛ چرا که تخصیصهای مرحلهای میتواند فشار فروش مکرر و پراکندهای بر بازار وارد آورد که تشخیص آن دشوارتر اما پایدارتر است.

علاوه بر این، کتابهای حساب شرکتی که مقادیر قابلتوجهی ETH نگهداری میکنند اکنون با زیانهای تحققنیافتهٔ سنگینتری مواجه شدهاند که مدیریت ریسک را دشوار میسازد؛ از جمله تصمیمگیری در مورد نگهداری بلندمدت در مقابل فروش برای پوشش هزینهها. این موضوع میتواند سیاستهای خزانهداری شرکتها در مواجهه با نوسانات بازار را تغییر دهد و به نوبهٔ خود بر تقاضای بازار تأثیر بگذارد.

ناظران آنچین و تحلیلگران باید به الگوهای انتقال بین آدرسها، استفاده از پروتکلهای جمعکننده DEX، و زمانبندیهای تراکنشی توجه ویژهای کنند. ترکیب این شاخصها میتواند سرنخهایی دربارهٔ برنامهٔ زمانی تخصیص بودجهٔ حریم خصوصی و مقیاس فروشهای آینده ارائه دهد. در سطح فنیتر، توجه به تراکنشهای مشکوک یا تکراری، تغییرات ناگهانی در عمق بازار و افزایش تقاضای نقدینگی در استخرهای مختلف AMM میتواند به درک بهتر فشارهای عرضه کمک کند.

چه نکاتی را باید در آینده دنبال کرد

سرمایهگذاران و توسعهدهندگان باید خدمات اطلاعاتی آنچین مانند Arkham Intelligence و پلتفرمهای مشابه را برای فعالیت کیفپولها، جریانهای DEX و شاخصهای استیکینگ مانیتور کنند تا بهتر بتوانند تأثیر بازار تخصیصهای ادامهدار را ارزیابی نمایند. این پایش باید شامل بررسی حجم تجمعی فروشها، مکانیسمهای مسیریابی تراکنش و همبستگی بین رویدادهای خبری و جریانهای نقدینگی باشد.

همزمان، پیشرفت در ابزارهای حریم خصوصی، ساخت سختافزار متنباز و توسعهٔ نرمافزار قابلاثبات که توسط تخصیص ویتالیک تأمین میشود ممکن است منافع بلندمدتی برای اکوسیستم اتریوم فراهم آورد. این منافع شامل افزایش قابلیتهای حفظ حریم خصوصی برای برنامههای غیرمتمرکز، تقویت استقلال کاربران و توسعه ابزارهای نرمافزاری و سختافزاری است که قابلیت بررسی (verifiability) و امنیت بیشتری را ارائه میدهند.

در مجموع، این اقدام همراستا با استراتژیای است که دو هدف را دنبال میکند: یک، بهکارگیری سرمایهٔ یک بنیانگذار بزرگ برای حمایت از اولویتهای فنی و اخلاقی مانند حریم خصوصی و مقاومت متنباز؛ دو، اجرای مدیریت تدریجی داراییها بهنحوی که آثار منفی بر ثبات بازار کاهش یابد. در حالی که معاملهگران آثار کوتاهمدت فروشها را میسنجند، سرمایهگذاریهای استراتژیک در حریم خصوصی میتواند ارزش افزودهٔ بلندمدتی برای شبکهٔ اتریوم و زیرساختهای حریم خصوصی در حوزهٔ بلاکچین ایجاد کند.

در پایان، ترکیب تحلیل زنجیرهای، نظارت بر شاخصهای استیکینگ و بررسی پیشرفتهای فنی در پروژههای متنباز مرتبط با حریم خصوصی، ابزارهای لازم را برای درک بهتر پیامدهای این تخصیص فراهم میآورد. بازیگران بازار باید همزمان آمادهٔ واکنش به نوسانات کوتاهمدت و ارزیابی فرصتهای بلندمدت ناشی از تقویت زیرساختهای حریم خصوصی باشند.

نظر بگذارید

نظرات (6)

حالا این 45 میلیون رو میشه کاری کرد، ولی چرا شفافتر گزارش نمیدن؟ تقسیم سفارش خوبه ولی ابهامات هنوز زیاده، عجله نکنید 😕

حرکت منطقی اما پیچیده؛ حمایت از حریم خصوصی خوبه، اما فشار فروش مداوم ممکنه بازار رو اذیت کنه. دنبال شاخصها باشید.

تو شرکت ما هم دیدیم وقتی دارایی بزرگان حرکت میکنه نقدینگی حساس میشه، مخصوصا با استیکینگ بالا، مدیریتش سخته

واقعاً همه این تراکنشها مال ویتالیک هست؟ تحلیل آنچین بعضی وقتا سردرگم میکنه، کسی جزئیاتو بررسی کرده؟

معقول بنظر میاد، بودجه برای حریم خصوصی لازمه ولی فروش پلهای تاثیرات پنهان داره باید حواس بود

نمیدونستم ویتالیک اینقدر ETH فروخته، هم حمایتیه هم نگرانکننده... اگه ادامه داشته باشه قیمت واکنش نشون میده