5 دقیقه

صعود قیمت طلا به سوی رکورد با شیبگیر شدن منحنی بازده خزانهداری

قیمتهای طلا به سطحی صعود کردهاند که از آوریل مشاهده نشده بود و در آستانه نزدیکشدن به رکورد تاریخی ثبتشده اوایل سال قرار دارند. پویاییهای بازار اوراق قرضه خزانهداری آمریکا — بهویژه شیبگیر شدن منحنی بازده — نقش عمدهای در این موج صعودی ایفا میکنند. برای سرمایهگذارانی که ذخایر ارزش را دنبال میکنند، این تحول نه تنها برای شمش طلا اهمیت دارد بلکه برای داراییهای دیجیتال بدون بازده مانند بیتکوین نیز معنادار است.

چه عواملی موجب این حرکت شدهاند؟

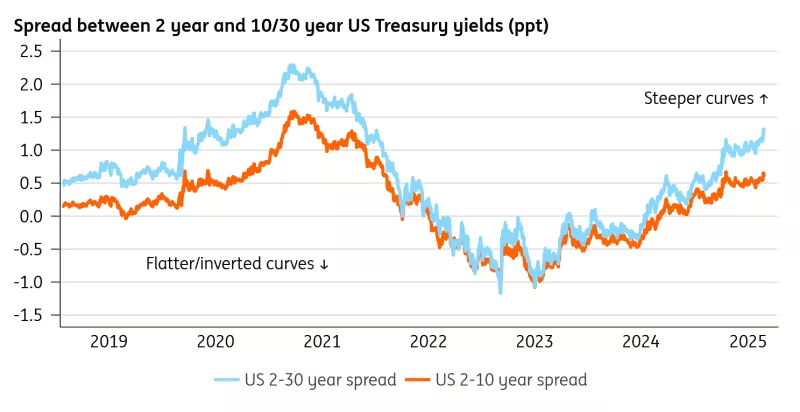

محرک کلی رشد اخیر این فلز گرانبها تغییر قابلتوجهی در رابطه بین بازده کوتاهمدت و بلندمدت اوراق خزانهداری است. شکاف بین بازده دهساله و دوساله بهطور معناداری گسترش یافته است؛ نشانهای از اینکه بازده دوساله سریعتر از بازده بلندمدت کاهش یافته است. در اوت، نرخ دوساله بهطور چشمگیری افت کرد در حالی که بازده دهساله کاهش کمتری را تجربه کرد — وضعیتی که فعالان بازار آن را «شیبگیر شدن صعودی» (bull steepening) توصیف میکنند. به زبان ساده، هزینههای استقراض کوتاهمدت سریعتر از هزینههای بلندمدت کاهش یافتهاند.

این رفتار هزینه فرصت نگهداری داراییهای بدون بازده را کاهش میدهد. طلا — که سود یا تقسیم سود پرداخت نمیکند — هنگامی که بازدههای کوتاهمدت کاهش مییابند، نسبتاً جذابتر میشود. همان منطق اغلب به بیتکوین نیز تسری مییابد؛ داراییای که بهخاطر کمیابی و کاربرد ادراکیاش بهعنوان ذخیره ارزش، با طلا مقایسه میشود.

چگونه اجزای بازده رفتار سرمایهگذاران را شکل میدهند

بازده اوراق خزانهداری آمریکا از دو مولفه اصلی تشکیل میشود: انتظارات تورمی (inflation breakeven) و بازده واقعی. نرخهای breakeven بازتاب دیدگاه بازار نسبت به متوسط تورم آینده هستند، در حالی که بازده واقعی جبرانی است که سرمایهگذاران فراتر از تورم درخواست میکنند. امروزه انتظارات تورمی آنقدر بالا ماندهاند که بازدههای بلندمدت چسبنده بمانند، حتی با نرمتر شدن بازدههای کوتاهمدت. این ترکیب نشاندهنده نگرانیهای ماندگار نسبت به تورم و پریمیومی برای عدمقطعیتهای مالی و سیاستگذاری است.

چرا این موضوع برای طلا و بیتکوین اهمیت دارد

وقتی سرمایهگذاران انتظار تورم بالاتر یا تردید درباره اعتبار بانک مرکزی را دارند، اغلب به داراییهایی روی میآورند که قدرت خرید را حفظ کنند. طلا پوشش سنتی در برابر تورم و ریسکهای سیاسی یا مالی است. بیتکوین نیز روزبهروز بیشتر به همان گفتوگو وارد میشود و اغلب بهعنوان «طلای دیجیتال» بهخاطر عرضه محدود و ماهیت غیرمتمرکز توصیف میشود.

کاهش بازدههای کوتاهمدت هزینه تأمین مالی نگهداری این داراییهای بدون بازده را برای مدیران نهادی و تخصیصدهندگان بزرگ کاهش میدهد. در دورههایی که نرخهای کوتاهمدت بالا بودند، جریانهای سرمایه به ETFهای پشتیبانیشده با شمش و سایر تخصیصهای پناهگاه امن محدود شده بود. با تسهیل نرخهای کوتاهمدت، آن تخصیصها میتوانند از سر گرفته شوند و از قیمتهای بالاتر برای طلا و احتمالا بیتکوین حمایت کنند.

پیامدهای بازار: سهام، شرکتهای معدنی و رمزارزها

بهطور تاریخی، دورههای شیبگیر شدن صعودی — زمانی که منحنی بازده شیبدار میشود زیرا بازدههای کوتاهمدت سریعتر از بلندمدت کاهش مییابند — معمولاً به نفع طلا و شرکتهای استخراج طلا بودهاند. سهامها، بهویژه سهامهای با دوره زمانی بالا (high-duration)، در این دورهها ممکن است عملکرد ضعیفتری داشته باشند زیرا شیبگیر شدن اغلب منعکسکننده نگرانی است که تورم آتی یا گسترش مالی میتواند بر بازدههای بلندمدت فشار وارد کند.

بیتکوین در نقطه تلاقی قرار دارد. گاهی مانند یک دارایی پرریسک رفتار میکند و با بازارهای رشدمحور مانند نزدک همبستگی دارد، اما در مواقعی نیز خصوصیات پناهگاه امن را نشان میدهد. این طبیعت دوگانه بدان معنی است که BTC میتواند بسته به چگونگی تحول محرکهای کلان در هر جهت حرکت کند: اگر بازار ریسک تورم پایدار را قیمتگذاری کند و تقاضا برای ذخایر ارزش افزایش یابد، بیتکوین میتواند همراه با طلا رشد کند؛ اگر تمایلات ریسکپذیر غالب شوند و سهامها صعود کنند، BTC ممکن است دنبال داراییهای رشد حرکت کند.

جریانهای ETF و تخصیص نهادی

بین سالهای ۲۰۲۲ و ۲۰۲۴، داراییها در ETFهای پشتیبانیشده با شمش بهطور قابلتوجهی کاهش یافت زیرا سیاستهای سختکننده نرخ فدرال رزرو بازدههای کوتاهمدت را بالا برد. اکنون که هزینههای تأمین مالی در سرِ کوتاه کاهش یافتهاند، مدیران داراییهای واقعی که با محدودیتهای تخصیص یا هزینههای نگهداری بالاتر مواجه بودند ممکن است بار دیگر به افزایش نگهداری طلا فکر کنند. این بازشدن کانالهای تقاضا احتمال صعود بیشتر قیمت طلا را بالا میبرد. برای بیتکوین، علاقه نهادی مجدد — از طریق صندوقهای نظارتی، معاملات آتی یا نگهداری مستقیم — میتواند نیروی کمکی دیگری باشد، بهویژه وقتی تخصیصدهندگان به دنبال تنوعبخشی فراتر از اوراق قرضه و سهام سنتی هستند.

معاملهگران باید به چه نکاتی دقت کنند

شاخصهای کلیدی بازار که باید دنبال شوند عبارتند از: بازدههای دوساله و دهساله خزانه و شکاف آنها (10y2y)؛ نرخهای breakeven تورمی؛ جریانهای ETF به محصولات مرتبط با شمش و رمزارز؛ و اظهارنظرهای بانکهای مرکزی درباره سیاست و ریسکهای مالی. کاهش پایدار در بازدههای کوتاهمدت همراه با چسبندگی در بازدههای بلندمدت روایت شیبگیر شدن صعودی را حفظ کرده و احتمالاً برای طلا و سایر ذخایر ارزش بدون بازده سازنده خواهد ماند.

ریسکها و هشدارها

اگرچه دینامیک منحنی بازده به نفع طلا است و میتواند برای بیتکوین نیز حمایتی باشد، اما ریسکهایی وجود دارند. بهبود ناگهانی در انتظارات رشد یا احساسات بسیار ریسکپذیر میتواند از طریق همبستگی با سهام فناوری، BTC را بالا ببرد در حالی که طلا عقب بماند. برعکس، جهش چشمگیر در بازدههای بلندمدت — ناشی از افزایش انتظارات تورمی یا نگرانیهای مالی — محیط را برای اوراق و داراییهای ریسکپذیر پیچیده میکند. فعالان بازار باید نقدینگی، محدودیتهای تخصیص پرتفوی و چشمانداز مقرراتی در حال تحول برای رمزارزها را در نظر بگیرند.

جمعبندی

صعود فعلی طلا ریشه در تغییر معنادار در منحنی خزانهداری دارد: کاهش بازدههای کوتاهمدت هزینه فرصت نگهداری داراییهای بدون بازده را پایین میآورد. همین سازوکار میتواند به بیتکوین نیز سود برساند؛ هرچند که بیتکوین گاهی همبستگی نزدیکی با داراییهای رشد دارد، اما بسیاری از ویژگیهای ذخیرهارزش طلا را به اشتراک میگذارد. برای سرمایهگذارانی که بر پوشش تورمی و تنوع پرتفوی تمرکز دارند، رصد شیبگیر شدن منحنی بازده، انتظارات تورمی و جریانهای ETF طلا و رمزارز برای جایگیری مؤثر در بازارهای شمش و کریپتو حیاتی است.

نظر بگذارید

نظرات

هنوز نظری ثبت نشده. اولین نفر باشید.