9 دقیقه

خلاصهای از بازار و نکات کلیدی

همه منتظر یک دگرگونی بزرگ بودند. آنچه رخ داد، میدان نبردی محدودتر بود: برندهای شناختهشده جلوتر رفتند و بقیه برای لقمههای کوچک رقابت کردند.

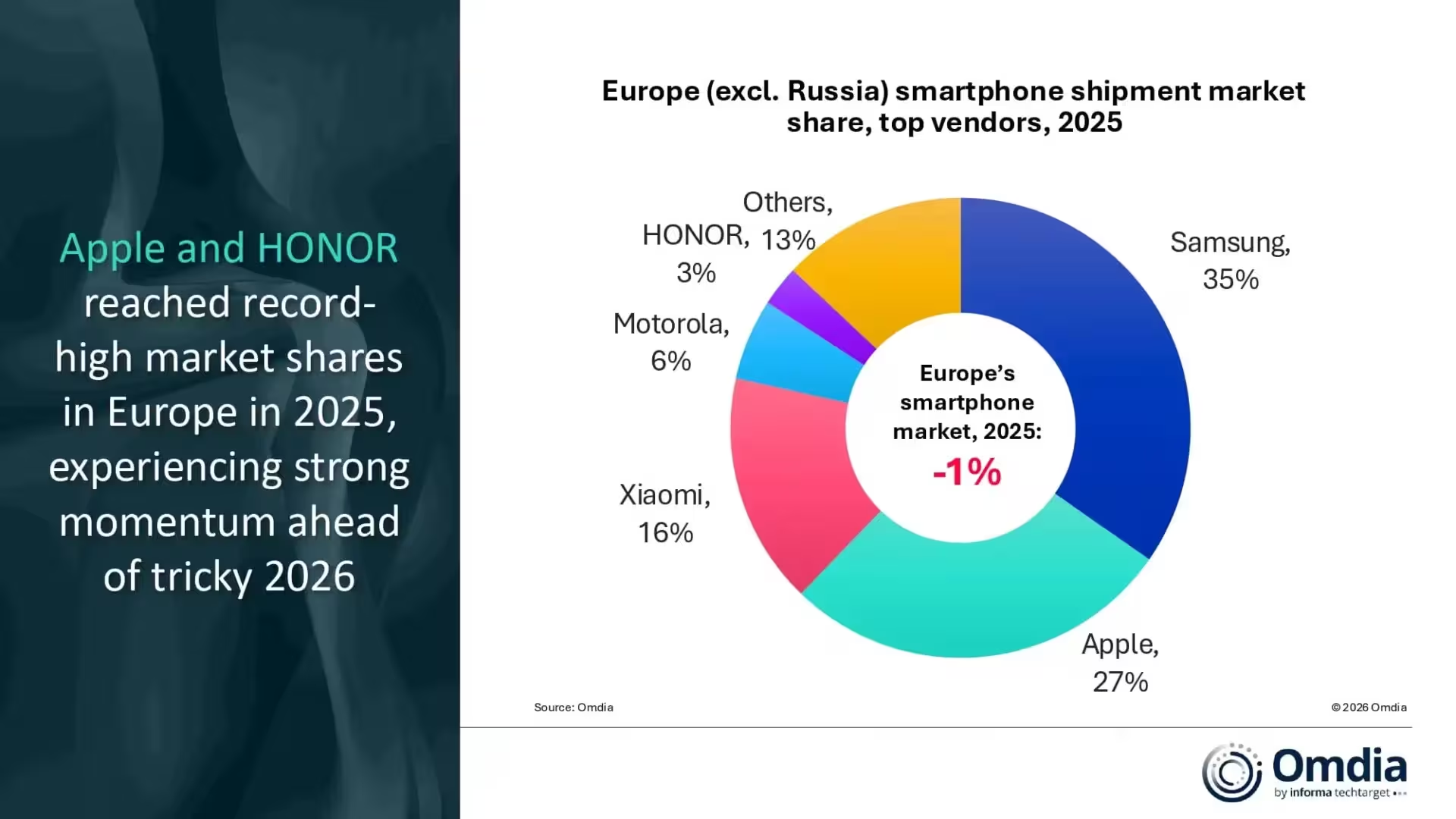

طبق آمار Omdia، در سال ۲۰۲۵ حدود ۱۳۴.۲ میلیون گوشی هوشمند در اروپا عرضه شد — کاهش اندکی به میزان تنها ۱٪ نسبت به سال قبل. این تغییر در ظاهر دراماتیک نیست، اما گویا است: مصرفکنندگان محتاطتر شدهاند، قدرت خرید کمتر شده و تغییرات مقرراتی مانند الزام پورت USB-C و قوانین سختتر طراحی سازگار با محیطزیست الگوی خرید را به سمت تعداد کمتر و انتخابهای حسابشدهتر سوق دادهاند.

دو بازیگر میدان را در اختیار گرفتند. سامسونگ و اپل در مجموع حدود ۶۲٪ از کل محمولهها را به خود اختصاص دادند. سامسونگ جایگاه نخست را حفظ کرد و حدود ۴۶.۶ میلیون دستگاه عرضه کرد و به سهم ۳۵٪ رسید، که اندکی نسبت به ۳۴٪ سال قبل افزایش داشت. رشد اندک بود — حدود دویست هزار گوشی بیشتر — اما در پایان سال بازگشتی محسوس دیده شد. قیمتگذاری رقابتی روی گلکسی A16 و تقاضای قوی برای گلکسی A56 به تثبیت حجمها کمک کرد و گفته میشود A56 در پایان سال پرفروشترین گوشی اروپا بوده است.

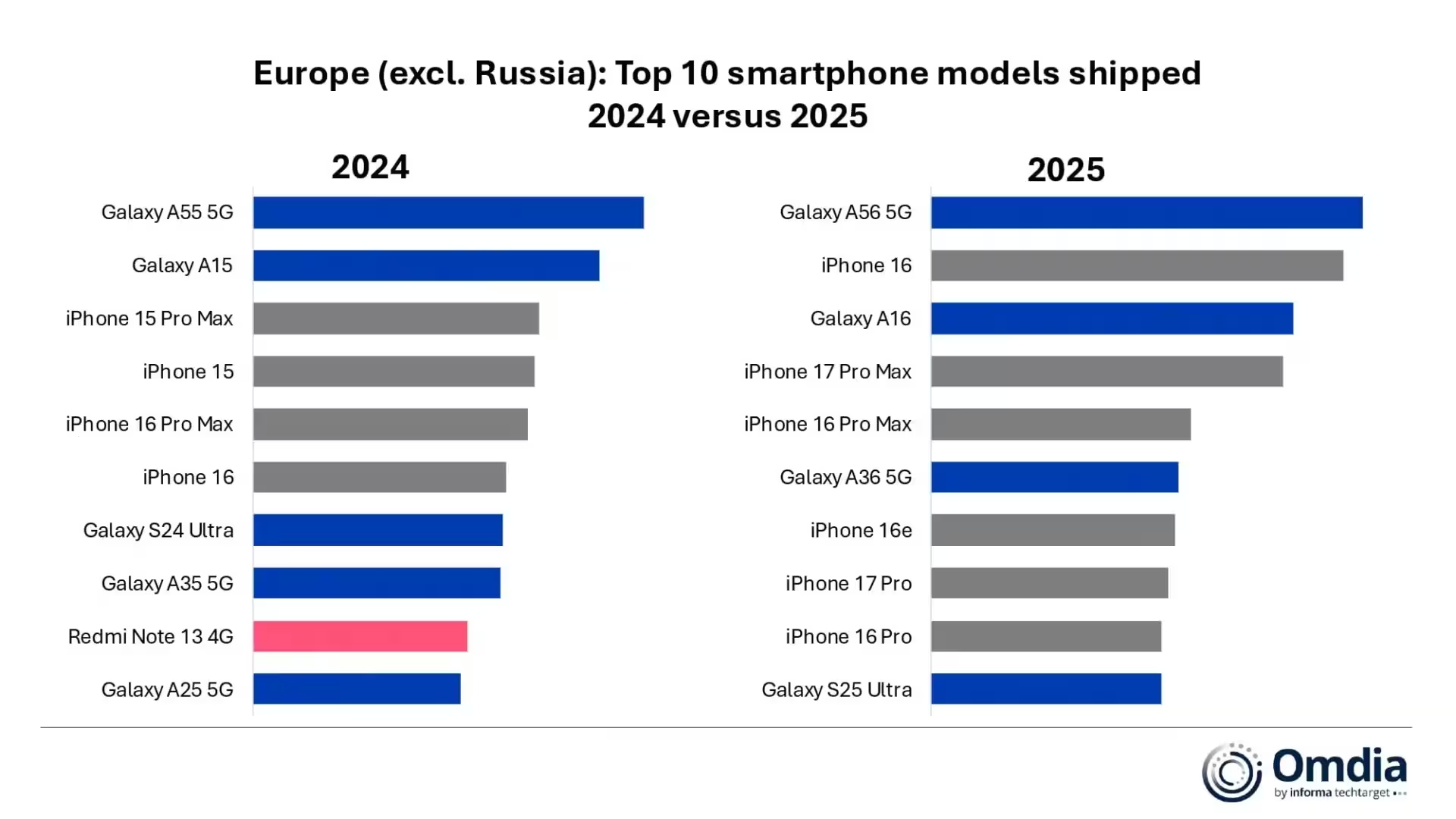

اپل اما داستان حرکت رو به جلو را رقم زد. این شرکت در اروپا ۳۶.۹ میلیون آیفون فروخت، افزایشی ۶٪ نسبت به سال قبل و رسیدن به سهم رکوردی ۲۷٪. خانواده آیفون ۱۶ چرخههای ارتقا را فعال نگه داشت و آیفون ۱۶ پرو مکس همراه با علاقه اولیه به آیفون ۱۷ پرو مکس، بخش بازارِ بالارده را تقویت کردند.

شیائومی در رتبه سوم باقی ماند با تقریباً ۲۱.۸ میلیون عرضه و سهم ۱۶٪، اگرچه حجمها کمی کاهش یافت. موتورولا حدود ۷.۷ میلیون واحد عرضه کرد (حدود ۶٪ سهم)، کاهشی نزدیک به ۵٪ نسبت به سال قبل. آنر وارد پنج رتبه اول شد با تقریباً ۳.۸ میلیون واحد و سهم ۳٪، که نشاندهنده Momentum قابل توجهی در پایان سال بود.

بازار entlang خطوط قیمتی جدا شده است. دستگاههای پرمیوم رشد را هدایت کردند؛ گوشیهای اقتصادی تحت فشار قرار گرفتند. سامسونگ به ارزش میانهردهها دل بست در حالی که اپل روی ارتقاهای پرمیوم متمرکز شد. نتیجه: هر دو بازیگر پیشروتر شدند و برندهای میانرده و پایینرده برای حفظ جایگاه خود تلاش کردند.

سهم رکوردی ۲۷٪ اپل نشاندهنده این است که تقاضای پرمیوم همچنان چرخه ارتقا در اروپا را کنترل میکند.

اروپا در سال ۲۰۲۵ حدود ۱۰.۸٪ از عرضه جهانی گوشیهای هوشمند را تشکیل داد — بازاری بزرگترین نیست، اما اغلب روندهای گستردهتر را نشان میدهد. وقتی جنگ قیمت با قواعد سختتر و تغییر اولویتهای مصرفکننده برخورد میکند، چه رخ میدهد؟ سازندگان گوشی را زیر نظر داشته باشید، چون سال آینده نشان میدهد آیا این تمرکز بازار موقت است یا تبدیل به هنجار جدید میشود.

تحلیل عددی و گرایشهای مصرفکننده

اعداد نشاندهنده یک بازار بالغاند که رشد انفجاری را پشت سر گذاشته و اکنون بیشتر بر تثبیت و بازیابی مارژینها تمرکز دارد. کاهش ۱٪ در کل محمولههای اروپا همزمان با رشد سهم دو برند برتر، یک تصویر دوگانه از تقاضای انتخابی را نمایش میدهد: مشتریان کمتر، اما خریدهای هدفمندتر و با ارزش بالاتر.

عوامل مؤثر بر تصمیم خرید

- مقررات جدید: الزام USB-C و قوانین سختگیرانهتر طراحی سازگار با محیطزیست، تاثیر مستقیمی بر انتخاب مدلها و چرخههای خرید گذاشته است.

- فشار اقتصادی: تورم و کاهش توان خرید منجر به انتخابهای حسابشدهتر شده است؛ کاربران بهجای خرید سالانه، به ارتقا در فواصل طولانیتر گرایش یافتهاند.

- قیمت و ارزش: برندهایی که نسبت قیمت به ویژگی بالاتری ارائه کردند (بهویژه در رده میانی)، بهتر توانستند حجم فروش را حفظ کنند.

- وفاداری برند و اکوسیستم: کاربران اپل به دلیل اکوسیستم نرمافزاری و خدمات، به ارتقاهای پرمیوم تمایل بیشتری نشان دادند.

بررسی برندها — جزئیات و پیامدها

سامسونگ: تثبیت جایگاه از طریق تنوع محصول

سامسونگ با عرضه حدود ۴۶.۶ میلیون دستگاه توانست سهم ۳۵٪ را حفظ کند و با ترکیبی از مدلهای میانرده و اقتصادی، حجمها را پایدار نگاه دارد. گلکسی A16 با قیمتگذاری تهاجمی و گلکسی A56 با تقاضای قوی، نمونهای از استراتژی دوگانه سامسونگ هستند: حفظ حضور در کانالهای تخفیفخورده و در عین حال نگهداشتن گزینههای جذاب در رده میانی.

از منظر زنجیره تأمین و بازار، سامسونگ از شبکه توزیع گسترده و همکاری با اپراتورها و خردهفروشان بهرهمند است. این شرکت همچنین در بازار خدمات پس از فروش و تبلیغات محلی کارآمد بوده که برای تثبیت برند در رقابت با برندهای چینی ضروری است.

اپل: رشد مبتنی بر اکوسیستم و پرمیومسازی

اپل با جابهجایی ۳۶.۹ میلیون آیفون و رشد ۶٪، نشان داد که تقاضای گوشیهای پرمیوم در اروپا قوی مانده است. سهم ۲۷٪ یک نقطه عطف است که ناشی از ترکیبی از موارد زیر است:

- چرخه ارتقای کارآمد: آیفون ۱۶ و مدلهای پرو نه تنها کاربران قدیمی را ترغیب به ارتقا کردند بلکه جذب کاربران جدید را نیز تسهیل ساختند.

- قابلیتهای فنی و خدمات: بهروزرسانیهای نرمافزاری منظم، امنیت و اپاستور برای کاربران حرفهای و سازمانی جذاب است.

- قیمتگذاری پرمیوم و استراتژی عرضه محدود: تمرکز اپل روی حاشیه سود بیش از حجم، گویای مدل تجاری متفاوتی است.

این تمرکز پرمیوم باعث شده اپل نسبت به نوسانات کوتاهمدت بازار آسیبپذیرتر باشد اما در عوض سودآوری بیشتری داشته باشد و وفاداری بالایی در میان مشتریان خود حفظ کند.

شیائومی، موتورولا و آنر: بازی در زمین میانی و سقوط نسبی

شیائومی با ۲۱.۸ میلیون واحد و سهم ۱۶٪ هنوز جایگاه سوم را حفظ کرده اما کاهش اندک نشاندهنده فشار بر بخشهایی از سبد محصولاتش است. مدلهای اقتصادی این برند که پیشتر برای رشد سریع مورد استفاده قرار میگرفت، اکنون با رقابت شدید قیمتی و افزایش هزینههای لجستیک و تولید مواجهاند.

موتورولا و آنر علیرغم تلاشها در نوآوری و بازاریابی محلی، با کاهش حجمها یا رشد کند مواجه شدهاند. موتورولا با ۷.۷ میلیون عرضه (کاهش نزدیک به ۵٪) نشان داد که باید کانالهای توزیع و پیشنهاد ارزش خود را بازنگری کند. آنر با رسیدن به رتبه پنجم و ۳.۸ میلیون واحد، نشان داد که امکان بازیابی سهم در نیمه دوم سال وجود دارد اما مسیر دشوارتری در پیش دارد.

تقسیمبندی بازار بر اساس قیمت و پیامدهای تجاری

یکی از واضحترین روندها در ۲۰۲۵، تفکیک بازار بر اساس خط قیمتی بود: پرمیومها رشد کردند و بازار اقتصادی تحت فشار قرار گرفت. این تفکیک پیامدهای متعددی دارد:

- برندهای پرمیوم سرمایهگذاری بیشتری در تجربه کاربری، خدمات و اکوسیستم میکنند تا وفاداری را افزایش دهند.

- برندهای میانرده برای حفظ حجم نیاز به بهبود حاشیه سود و ارائه ارزش افزوده (مانند ضمانتهای بهتر، خدمات پس از فروش و برنامههای تعویض) دارند.

- بازار گوشیهای اقتصادی احتمالاً شاهد ادغام یا خروج بازیگران ضعیفتر خواهد بود مگر اینکه مدل کسبوکاری خود را بازطراحی کنند.

تأثیر بر کانالهای فروش

خردهفروشان فیزیکی و آنلاین باید روشهای عرضه و پروموشن خود را بازتنظیم کنند. برنامههای فروش اقساطی، تخفیفهای فصلی هدفمند و عرضه بستههای خدماتی (مثلاً اشتراک ابری، گارانتی و بیمه) میتوانند به حفظ تقاضا کمک کنند.

نقش مقررات: USB-C و طراحی سازگار با محیطزیست

قوانینی که هدفشان کاهش ضایعات الکترونیکی و استانداردسازی شارژ است، بهویژه الزام پورت USB-C، تأثیر مشهودی بر انتخاب مصرفکننده و طراحی محصول گذاشتهاند. برخی از پیامدها:

- افزایش سازگاری بینبرندی برای شارژ و لوازم جانبی که ممکن است هزینهی جانبی خرید لوازم را کاهش دهد و در بلندمدت به کاهش مانع ورود برای مصرفکنندگان کمک کند.

- لزوم بازطراحی سختافزار برای رعایت استانداردهای اکودیزاین، که میتواند هزینههای توسعه را در کوتاهمدت افزایش دهد اما مزایای زیستمحیطی و بازاریابی در بلندمدت دارد.

- برندها مجبور به شفافیت بیشتر در مورد چرخه عمر محصول، قابلیت تعمیر و بازیافت قطعات شدهاند که روی مدلهای کسبوکار و ارزش پس از فروش تأثیر میگذارد.

فرصتها برای بازیگران سازگار

شرکتهایی که بتوانند طراحی قابل تعمیر، برنامه تعویض و سرویسهای بازیافتی را بهطور مؤثر تبلیغ کنند، احتمالاً در چشم مصرفکنندگان آگاه از محیطزیست پیشی خواهند گرفت. این امر به ویژه در اروپا که حساسیت مصرفکننده و فشارهای قانونی بالاست اهمیت بیشتری دارد.

پیامدهای زنجیره تأمین و تولید

تغییرات در تقاضا و قوانین محصول باعث شد تولیدکنندگان و تأمینکنندگان قطعات زنجیره خود را بازآرایی کنند. نکات کلیدی:

- افزایش تمرکز بر انعطافپذیری تولید و توان پاسخگویی به تغییرات سریع تقاضا.

- تلاش برای کاهش هزینههای لجستیک از طریق نزدیکتر کردن واحدهای تولید به بازارهای هدف (nearshoring) یا انتخاب شرکای معتبر در اروپا.

- نیاز به سرمایهگذاری در مواد پایدار و استانداردهای تولیدی مطابق با قوانین اکولوژیک جدید.

پیشبینیها و چشمانداز ۲۰۲۶

با توجه به دادهها و روندهای مشاهده شده، چند سناریوی محتمل برای ۲۰۲۶ عبارتند از:

- تداوم تمرکز بازار: احتمال دارد سهم سامسونگ و اپل همچنان قدرتمند بماند و تمرکز بازار بیشتر شود مگر اینکه برندهای میانرده استراتژیهای نوآورانهای را اجرا کنند.

- افزایش رقابت قیمتی در بخش میانرده: برای حفظ حجم فروش، انتظار تشدید رقابت قیمتی و بیشتر شدن پروموشنها را داشته باشید.

- پایدارسازی بازار اقتصادی: ممکن است برخی بازیگران ضعیفتر از بازار خارج شوند یا زیرمجموعههایی را به فروش برسانند تا تمرکز بر نوآوری شود.

توصیههای استراتژیک برای برندها

- سرمایهگذاری در خدمات پس از فروش و اکوسیستمهای ارزشآفرین: برنامههای وفاداری، بهروزرسانیهای نرمافزاری طولانیتر و بستههای سرویس میتوانند مزیت رقابتی ایجاد کنند.

- بهبود قابلیت تعمیر و بازیافت: تطبیق با قوانین اکولوژیک و تبلیغ این ویژگیها میتواند به جذب بخش خاصی از مشتریان منجر شود.

- تنوع کانالهای توزیع: ترکیب فروش آنلاین، خردهفروشی فیزیکی و همکاری با اپراتورها برای دسترسی بهتر به بازارهای محلی ضروری است.

- تمرکز بر کیفیت تجربه کاربر در رده میانرده: ارائه ویژگیهای برجسته نرمافزاری و دوربین میتواند ارزش درکشده را افزایش دهد، بدون اینکه لزوماً به قیمت بالا نیاز باشد.

نتیجهگیری

سال ۲۰۲۵ در اروپا به ما نشان داد که بازار گوشی هوشمند در حال بلوغ است و بازیگران قویتر از مزایای اندازه، اکوسیستم و زنجیره تأمین بهره میبرند. در حالی که تعداد کل محمولهها کاهش ناچیزی را تجربه کرد، تغییر در ترکیب فروش به نفع دستگاههای پرمیوم و برندهای دارای اکوسیستم قوی بود.

سوال اصلی برای ۲۰۲۶ این است که آیا این روند تمرکزی ادامه خواهد یافت یا برندهای میانرده و اقتصادی موفق به بازگشت سهم بازار خواهند شد. پاسخ به این پرسش بستگی به سه عامل کلیدی دارد: واکنش به مقررات جدید، انعطافپذیری در قیمتگذاری و توانایی ایجاد ارزش افزوده از طریق خدمات و اکوسیستم.

برای مصرفکنندگان، دورهای از انتخابهای معنادارتر آغاز شده است: نه تنها قیمت و مشخصات، بلکه پایداری، قابلیت تعمیر و خدمات پس از فروش درباره تصمیمگیری نقش مهمی پیدا کردهاند. برای برندها، تمرکز بر تجربه مشتری و نوآوری در مدلهای کسبوکار بیش از هر زمان دیگری اهمیت دارد.

نظر بگذارید

نظرات (7)

اگه برندای میانرده برنامه تعویض و سرویس خوب ندن، احتمالا حذف میشن. اگه سرمایه بذارن، ولی...

خوبه ولی زیادی خوشبین بودن نسبت به اپل؛ سهم ۲۷٪ مهمه اما تصویر کلی از عقبنشینی اقتصادی ضعیفه

تحلیل متوازن، ولی یه نکته: فشار رو میانردهها شاید به ادغام منتهی شه. منتظرم ۲۰۲۶ چی میشه.

تو شرکت ما هم مشتریا بیشتر دنبال تعمیرپذیری و گارانتی شدن، خیلی با تحلیل میخونه. واقعا USB-C تغییر بزرگیه

این آمار واقعیه؟ بازار اروپا فقط 1٪ افت داشته؟ انگار جای دیگهها بدتره... آیا دادههارو درست گردآوری کردن؟

منطقیش همینه؛ مردم کمتر میخرن ولی کیفیت میخام. تمرکز روی پرمیوم منطقیه

وااای، اپل ۲۷٪؟ باورم نمیشه، یعنی هنوز قیمت بالا جواب میده. سامسونگ هم بازی نگه داشته، ولی میانردهها اذیتن...