7 دقیقه

خلاصه: زیان تحققنیافته ساتوشی پس از ریزش اکتبر

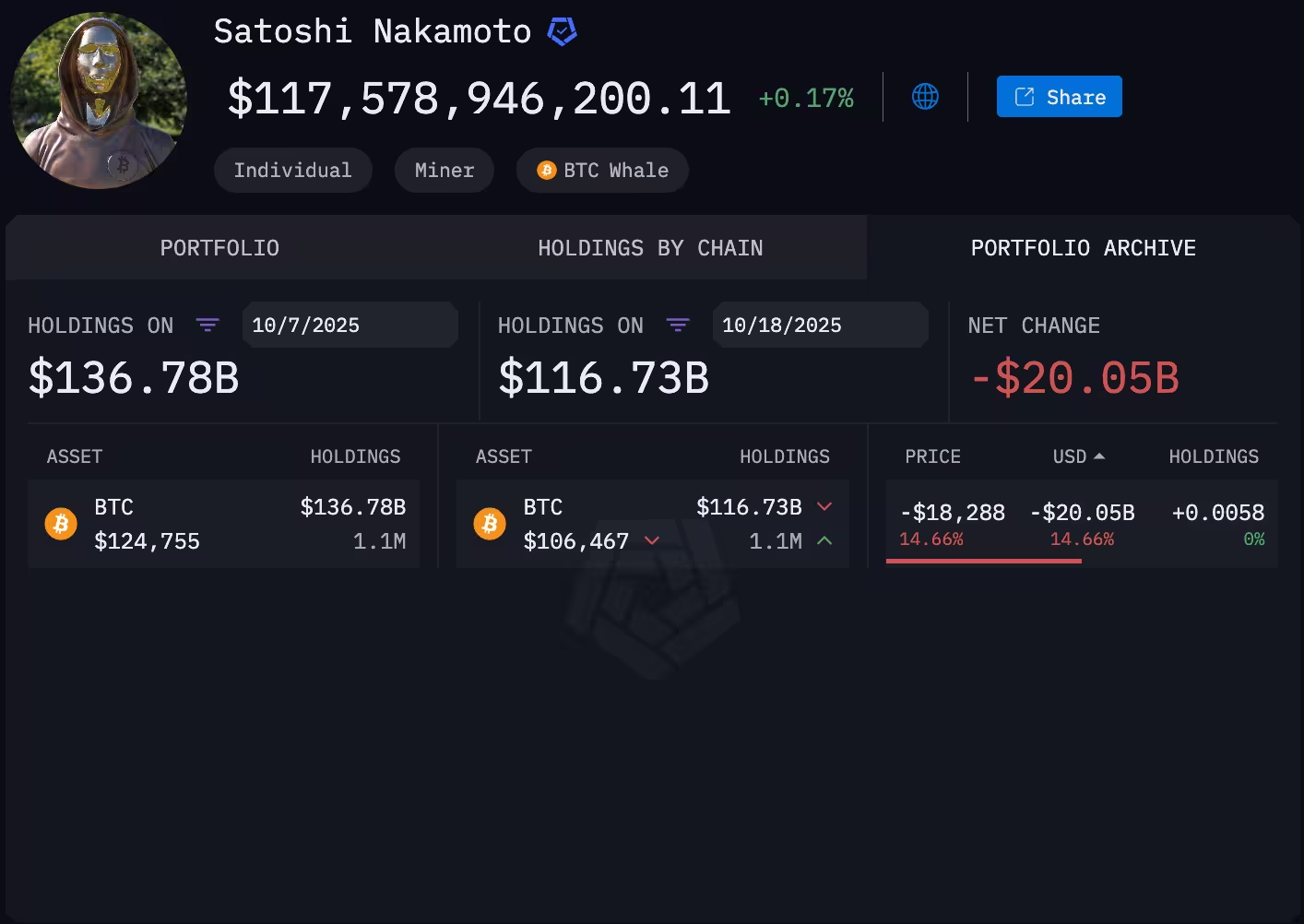

ساتوشی ناکاموتو، خالق ناشناس بیتکوین و در حال حاضر بزرگترین دارنده شناختهشده BTC، شاهد کاهش ارزشی بیش از ۲۰ میلیارد دلار در خوشه کیفپول اولیه بود که از سقف تاریخی اخیر افت کرد. شرکت آرکام اینتلیجنس (Arkham Intelligence) برآورد میکند که داراییهای منتسب به ساتوشی بیش از یک میلیون بیتکوین است؛ ارزشی که در زمان نگارش این متن حدود ۱۱۷.۵ میلیارد دلار برآورد شده و از سقف بیش از ۱۳۶ میلیارد دلار در جریان جهش بیتکوین به بالاتر از ۱۲۶٬۰۰۰ دلار در اوایل اکتبر کاهش یافته است.

توجه داشته باشید که این ارقام براساس تحلیل زنجیرهای و برآوردهای شرکتهای اطلاعاتی است؛ در غیاب فعالیت خرجکردن در آن کیفپولها، این مقادیر بهصورت تعیّننیافته یا «زیان/سود تحققنیافته» باقی میمانند. این موضوع اهمیت مشاهده شاخصهای آنچین (on-chain) مانند توزیع عرضه، تراکنشهای بزرگ، و نشانههای جابهجایی را برای تحلیلگران و سرمایهگذاران نشان میدهد، زیرا حرکت حتی تعداد اندکی واحد از این کیفپولها میتواند تأثیر معنادی بر بازار نقدی و مشتقات داشته باشد.

پرتفوی منتسب به ساتوشی ناکاموتو

چه چیزی باعث ریزش بازار شد؟

اصلاح تند که از هشتم اکتبر آغاز شد، عمدتاً بهخاطر لیکوئید شدنهای آبشاری در بازار فیوچرز دائمی (perpetual futures) رخ داد. یک پست پُرتأثیر در شبکههای اجتماعی دربارهٔ احتمال اعمال تعرفههای جدید علیه چین، هراس از تشدید جنگ تجاری را بازتولید کرد و منجر به فروش شتابزده و کاهش اهرم (deleveraging) در موقعیتهای لِوریجشده شد. تنها در یک جلسه معاملاتی تقریباً ۲۰ میلیارد دلار لیکوئید شد — بزرگترین رویداد لیکوئید ۲۴ ساعته ثبتشده در بازارهای رمزارز — که باعث سقوطهای شدید قیمتی در بسیاری از بازارهای آلتکوین شد؛ برخی از این توکنها در جریان فروش بیش از ۹۹٪ از ارزش خود را از دست دادند.

مکانیک این فرآیند به این صورت بود که پوزیشنهای لِوریجشده با رسیدن قیمت به سطح لیکوئید، بهصورت اجباری بسته شدند و سفارشهای بازار (market orders) با عمق محدود کتاب سفارشات در قراردادهای آتی دائمی مواجه شدند؛ این عامل باعث شد تا نوسانها تشدید شود و قیمتها سریعتر از بازارهای اسپات (spot) پایین بیایند. در عین حال، نرخ فاندینگ (funding rate) و ناهماهنگی بین بازارهای مشتقه و نقدی باعث شد تا جریانهای پُرشتابی از سفارشهای فروش به بازار تزریق شود.

این حادثه همچنین نشاندهنده حساسیت بالا به اخبار کلان و سیاسی در بازارهای رمزارز است؛ خصوصاً وقتی موقعیتهای لِوریجشده بالا و نقدینگی نسبتاً کم در دفتر سفارشها وجود داشته باشد. ترکیب اهرم بالا، شرایط نقدینگی نازک، و یک رویداد محرک قدرت تخریب چشمگیری داشت که در کمتر از ۲۴ ساعت به ثبت رکوردهای تاریخی منجر شد.

تابآوری بیتکوین در میانهٔ نوسانها

با وجود نوسانهای شدید و سقوط گسترده آلتکوینها، بیتکوین نسبیتی از مقاومت نشان داد و در جریان فروش بالای سطح ۱۰۰٬۰۰۰ دلار باقی ماند. توانایی بیتکوین در جذب شوک تا حد زیادی به عمق نقدینگی در بازارهای اسپات مرتبط بود، در حالی که دفترهای قراردادهای آتی دائمی اغلب کتابهای سفلی با نقدینگی کمتر دارند که در آن لیکوئید شدنهای اجباری حرکتهای قیمتی را تشدید میکنند.

بهطور فنی، عمق دفتر سفارش و حجم معاملات در صرافیهای اسپات عمدتاً از نوسانات بزرگ در مشتقات جلوگیری میکند؛ اما وقتی بازیگران بزرگ یا الگوریتمهای معاملاتی با اهرم بالا وارد میدان میشوند، حتی بازارهای اسپات نیز میتوانند موجهای بزرگ قیمتی را تحمل کنند. در نتیجه، بیتکوین که معمولاً بهعنوان «نقدشوندهترین» دارایی بزرگ در اکوسیستم رمزارز شناخته میشود، توانست بخشی از فشار فروش را جذب کند و از افت قیمتی عمیقتری جلوگیری کند.

رفتار قیمتی بیتکوین در زمان نگارش این یادداشت

تحلیلگران بازار معمولاً برای درک مقاومت قیمت، به شاخصهایی مانند عمق سفارش، اسپرد (spread)، حجم معاملات ۲۴ ساعته، و تغییرات موجودی در صرافیها (exchange flows) توجه میکنند. علاوه بر این، نقش بازارسازها (market makers) و پشتیبانی نقدینگی از سوی نهادهای نهادی در ثبات قیمتی بیتکوین قابل توجه است؛ ورود سرمایهگذاران نهادی، محصولاتی مثل ETFهای بیتکوین، و سرویسهای حضانت امن باعث افزایش ظرفیت جذب شوک بازار میشوند.

دیدگاه تحلیلگران: سقوط کوتاهمدت، نه تغییر در بنیادها

استراتژیستهای سرمایهگذاری در «The Kobeissi Letter» معتقدند که فروش اکتبر یک «اختلال موقت بازار» بوده نه بازبینی بنیادین از اصول رمزارز. این گروه به لورج بیشازحد، شرایط نقدینگی ناپایدار، و یک رویداد کلان محرک بهعنوان عوامل بنیادی اشاره میکنند. طبق گفتهٔ این تحلیلگران، شاخصهای کلان که بههمراه سقف تاریخی بیتکوین ظاهر شدند — از جمله دلار آمریکا که بهطرز غیرمعمولی ضعیف بود و ضعیفترین عملکرد سالانهاش از سال ۱۹۷۳ تاکنون را ثبت کرد — ممکن است در واقع از استدلال صعودی برای بیتکوین بهعنوان یک ذخیره ارزش (store-of-value) حمایت کنند.

بهعبارت دیگر، از دید برخی تحلیلگران، اصلاح قیمتی کوتاهمدت بهعلت جریانهای اهرمی و رویدادهای خبری است و با معیارهای بنیادی نظیر کاربرد شبکه، رشد نودهای فعال، پذیرش نهادی و توسعه زیرساختهای ذخیرهسازی امن همخوانی ندارد. این دیدگاه بر این فرض استوار است که ویژگیهای توکنی مانند محدودیت عرضه، امنیت شبکه و تقاضای اقماری برای حفظ ارزش در بلندمدت پابرجا میماند.

زمینه کلان و دید سرمایهگذاران

تیم کوبِیسی به یک زمینهٔ غیرمعمول اشاره کردند؛ جایی که داراییهای مخاطرهآمیز (risk-on) و ذخایر سنتی ارزش مانند طلا و بیتکوین همزمان در حال رشد بودند. این همراستایی معمولاً نادر است و میتواند نشاندهنده تغییرات ساختاری در ترجیحات سرمایهگذاران و فشارهای پولی جهانی باشد. از دید آنها، این اصلاح بازاری میتواند فرصتی برای سرمایهگذارانی باشد که همچنان به روایت «خرید و نگهداری بلندمدت» (set-and-forget) بیتکوین اعتقاد دارند.

آنها تأکید میکنند که فروش اجباری موقت نمیتواند روندهای بلندمدت پذیرش یا بنیادهای شبکه را در هم بشکند؛ بهویژه اگر معیارهای آنچین مانند آدرسهای فعال، نسبت عرضه در سود/زیان (MVRV)، و آمار تخصیص نگهداری (HODL waves) همچنان نشاندهندهٔ رشد و توزیع متنوعتر عرضه باشند. در عین حال، سرمایهگذاران نهادی ممکن است از این موقعیت برای ارزیابی ساختار ریسک، تنظیم اندازه اهرم و استفاده از ابزارهای پوشش (hedging) بهره ببرند.

علاوه بر این، ضعف نسبی دلار آمریکا و سیاستهای پولی جهانی میتواند محرک تقاضای بیشتر برای داراییهای غیرفیاتی و غیرمتمرکز باشد؛ امکانی که برخی تحلیلگران آن را بهعنوان عاملی تقویتکننده جهت حمایت از روند صعودی بلندمدت بیتکوین میبینند. رشد ابزارهای مالی سازگار با نهادها، مانند فیوچرز، آپشن و ETF، نیز در ایجاد ظرفیت سرمایهگذاری بلندمدت نقش دارد.

پیامدها برای دارندگان رمزارز و بازارها

این رویداد بر ریسکهای ساختاری موجود در مشتقات لِوریجشده و حساسیت قیمتهای رمزارز به تیترهای کلان یا ژئوپلیتیک تأکید میکند. برای دارندگان خوابیدهٔ بزرگ مانند ساتوشی، نوسانات بازار سودها و زیانهای تحققنیافتهٔ بزرگی روی کاغذ تولید میکند؛ اما در غیاب هرگونه خروج از آن کیفپولها، آن مقادیر صرفاً نظری باقی میمانند. این واقعیت که کیفپولهای اولیه بیتکوین سالهاست غیر فعال ماندهاند، در عین حال عاملی برای عدم قطعیت و کنجکاوی مداوم جامعه تحلیلگران و سرمایهگذاران است.

برای معاملهگران و مدیران پرتفوی، چنین روز رکورد لیکوئیدیشنی معمولاً باعث بازنگری در سیاستهای اهرمدهی، مدیریت نقدینگی و استراتژیهای هجینگ میشود. مواردی که احتمالاً مورد توجه قرار خواهند گرفت شامل تعیین سقف اهرم، استفاده از حد ضررهای مکانیزه، پخش دارایی بین اسپات و مشتقه و افزایش استفاده از ابزارهای آپشن برای پوشش ریسک نزولی است. همچنین، صرافیها و ارائهدهندگان نقدینگی ممکن است مکانیزمهای مدیریت ریسک خود را بازسازی یا بهینه کنند تا از اثر موجهای لیکوئید جلوگیری شود.

از منظر نظارتی، چنین نوسانهای شدیدی ممکن است بحثهای جدیدی در مورد شفافیت بازار، پایبندی به مقررات ضدپولشویی (AML) و نیاز به گزارشدهی بهتر تراکنشهای عمده ایجاد کند؛ بهخصوص زمانی که اخبار کلان روساخت بازارهای مشتقه را هدف قرار میدهند. در نهایت، مدیریت ریسک و زیرساختهای بازار احتمالاً در اولویت شرکتهای بزرگ و بازیگران نهادی قرار خواهند گرفت.

بهطور کلی، فعالان بازار و تحلیلگران انتظار دارند نوسان ادامه داشته باشد، اما بسیاری همچنان به روایت بلندمدت بیتکوین امیدوارند؛ چرا که علاقه نهادی و عوامل کلان در حال تحولاند و میتوانند در بلندمدت محرکهای قوی برای تقاضا باشند. از طرف دیگر، شناسایی نقاط ضعف ساختاری در بازار مشتقات و بهبود شفافیت و نقدینگی میتواند به کاهش شدت شوکهای آتی کمک کند.

در پایان، برای سرمایهگذاران خرد و حرفهای نکته کلیدی این است که درک عمیقتری از تعامل میان بازارهای اسپات و مشتقه، نقش اهرم در تشدید نوسان، و اهمیت مدیریت نقدینگی اتخاذ کنند. ترکیب تحلیل آنچین، ارزیابی جریانهای گاوی/خرسی، و سنجش ریسک عملیاتی میتواند به اتخاذ تصمیمات مالی معقولتر در شرایط پرتلاطم کمک کند.

نظر بگذارید

نظرات

هنوز نظری ثبت نشده. اولین نفر باشید.