5 دقیقه

شتاب گرفتن خروج سرمایه از ETF بیتکوین در معاملات کریسمس

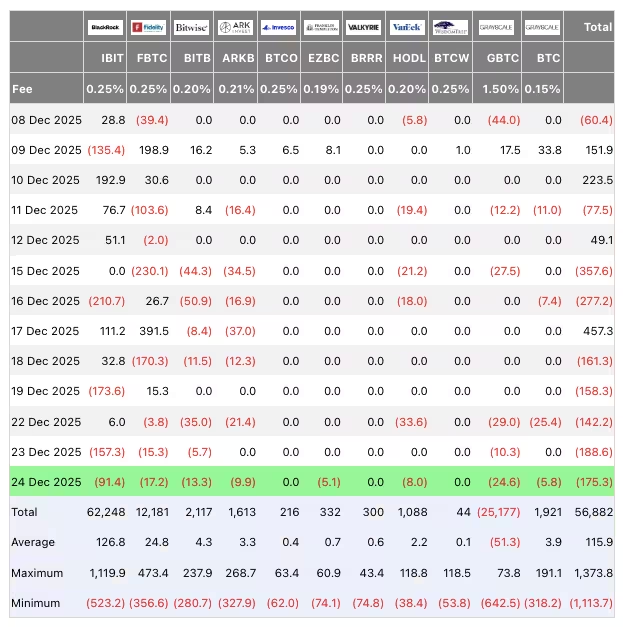

صندوقهای قابل معامله در بورسِ اسپات بیتکوین (spot Bitcoin ETFs) در جلسات معاملاتی پایانی پیش از کریسمس در آمریکا همزمان با کاهش نقدینگی فصلی، شاهد خروج قابلتوجه سرمایههای نهادی بودند. دادههای گردآوریشده توسط Farside Investors نشان میدهد جریانهای خالص صندوقهای اسپات بیتکوین در بازار آمریکا در شب کریسمس منفی بوده و تقریباً 175.3 میلیون دلار در آخرین روز معاملاتی پیش از تعطیلات از بازار خارج شده است. این رقم نشاندهنده افزایش فشار فروش نهادی در مقطع زمانیای است که حجم و نقدینگی بازار معمولاً کاهش مییابد و نوسانپذیری کوتاهمدت میتواند تقویت شود.

آن خروج یکروزه، پنجرهای از پنج روز متوالی روزهای قرمز در جریانهای نهادی را تکمیل کرد که در مجموع حدود 825.7 میلیون دلار خروج خالص ثبت شد. از 15 دسامبر تنها یک روز معاملاتی مثبت در بازار ETF ثبت شد — 17 دسامبر که حدود 457.3 میلیون دلار ورود پول را به خود دید — و این نشان میدهد جریان سرمایه نهادی در بازه زمانی اخیر بیشتر موقتی و مرتبط با عوامل فصل و ساختار بازار بوده تا یک تغییر ساختاری بلندمدت در تقاضا.

US spot Bitcoin ETF netflows (screenshot)

چرا مؤسسات میفروشند: هارویست مالیاتی و انقضای آپشنها

شرکتکنندگان بازار علت اصلی فشار فروش اخیر را به عوامل فصلی و استراتژیهای مالیاتی نسبت میدهند. بسیاری از سرمایهگذاران نهادی و صندوقها در پایان سال مالی از روش «هارویست زیان مالیاتی» (tax-loss harvesting) استفاده میکنند تا زیانهای تحققیافته را ثبت کرده و با سودهای قابلمشاهده در دیگر داراییها تطبیق دهند. این سازوکار مالیاتی معمولاً منجر به تجمیع خروج سرمایهها در دسامبر و کاهش موقتی وزن قرارگیری در داراییهای پرنوسان مانند بیتکوین میشود.

علاوه بر این، انقضای آپشنهای پایان فصل — که رویدادی بزرگ در بازار مشتقات است — احتمالاً تمایل به پذیرش ریسک را در نزد معاملهگران کاهش داد و در نهایت تا پایان ساعات بازار باعث احتیاط و کاهش پوزیشنهای بزرگ شد. به گفته معاملهگران، ترکیب فروشهای ناشی از اهداف مالیاتی و بزرگترین دورههای انقضای آپشنها باعث شد نهادهای بزرگ موقتا عقبنشینی کنند و قرارگیریشان در معرض بیتکوین را کاهش دهند؛ عملی که بیشتر ماهیت تاکتیکی دارد تا تغییر بنیادی در دیدگاه سرمایهگذاران نهادی نسبت به رمزداراییها.

Coinbase Premium Index

پویایی جغرافیایی جریانها: فروشندگانِ آمریکا، خریدارانِ آسیا

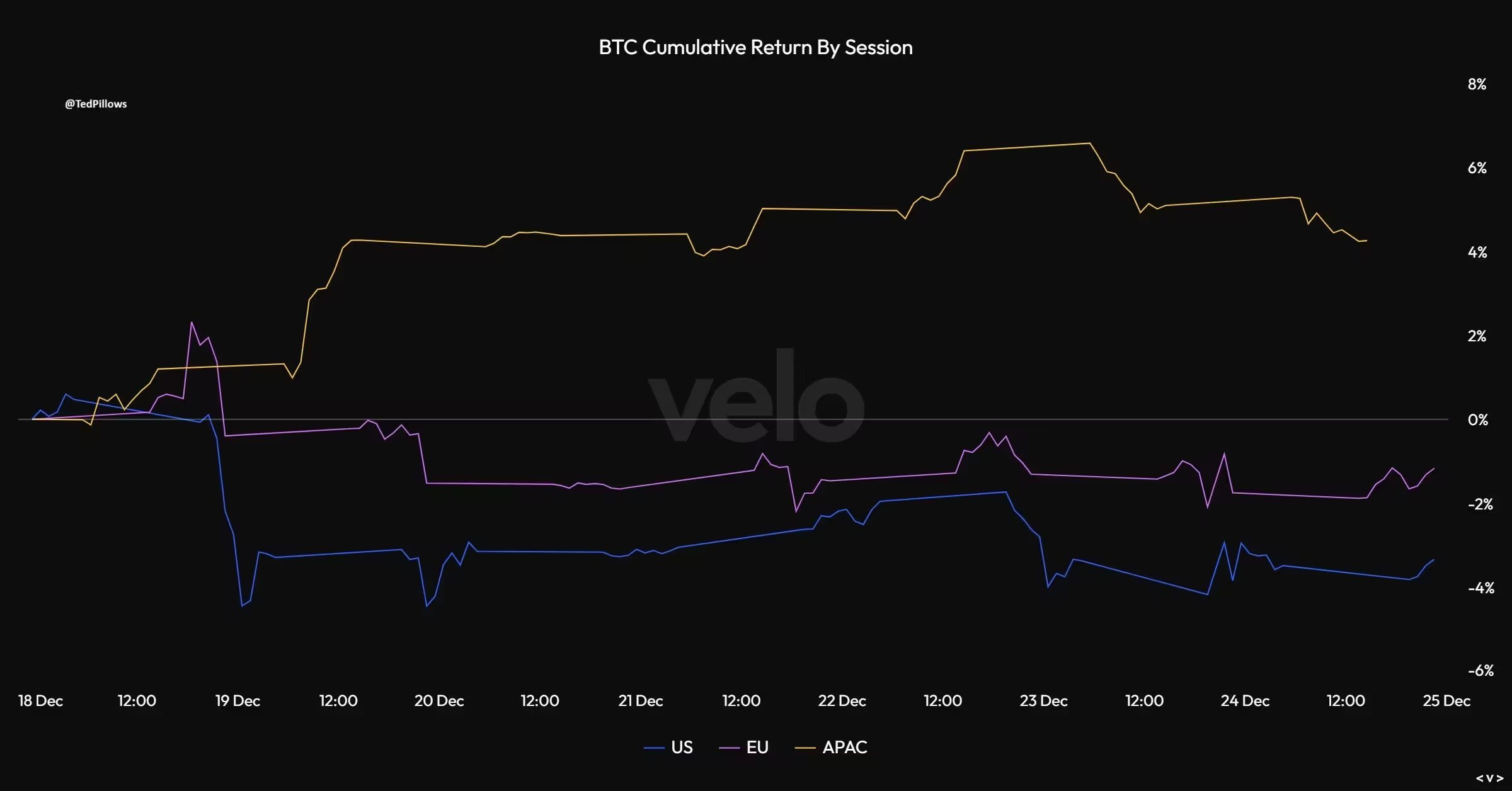

شاخصها و مقیاسهای مبتنی بر بلاکچین و صرافیها نشانگر یک تقسیم منطقهای قابلتوجه بودهاند: نقدینگیِ ایالات متحده به عنوان فروشنده خالص ظاهر شده، در حالی که تقاضای آسیایی توانسته عرضه را جذب کند. شاخص «پرمیوم Coinbase» که اختلاف قیمت بین Coinbase BTC/USD و Binance BTC/USDT را دنبال میکند، در بخش بزرگی از دسامبر عمدتاً منفی مانده است. پرمیوم منفیِ پایدار معمولاً نشاندهنده تقاضای خرید ضعیفتر از بازارهای مبتنی بر فیات آمریکاست و میتواند مانع از تداوم قیمت در سطوح بالاتر شود.

تحلیلگران رمزارز نیز نظر مشابهی دارند: وقتی خریدِ آمریکا ضعیف است و بازارهای آسیایی وارد میشوند، حرکت قیمتی کوتاهمدت بیشتر به بازتوزیع تاکتیکی تخصیص بیتکوین میان مناطق مختلف اشاره دارد تا از بین رفتن ساختاری تقاضا. در این شرایط، جریانهای جغرافیایی نقشی کلیدی در تعیین فشار خرید یا فروش دارند و شاخصهایی مانند Coinbase Premium و اختلاف قیمت بین صرافیها ابزارهای مهمی برای رصد این تعادل منطقهای تقاضا هستند.

BTC/USD cumulative returns by session

چشمانداز: نقدینگی غیرفعال است، نه از بین رفته

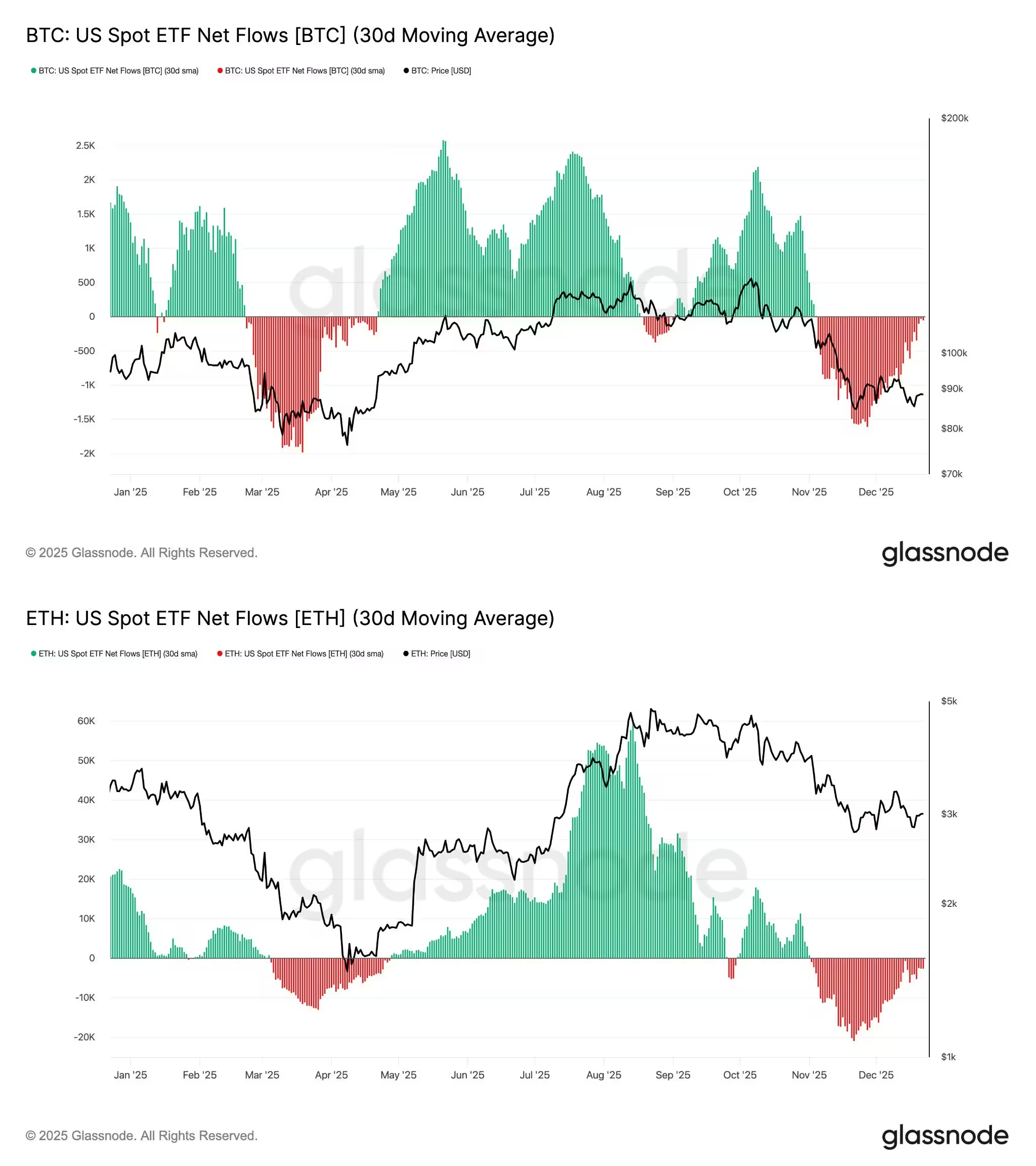

با وجود تخلیهٔ کوتاهمدت سرمایه، معاملهگران و تحلیلگران انتظار دارند پیشنهاد نهادی (institutional bid) پس از کاهش فروشهای مرتبط با تعطیلات بازگردد. برخی از فعالان بازار معتقدند جریانهای خالص منفی ETF — حتی زمانی که میانگین متحرک 30 روزه هم منفی باشد — نشانه قطعی از رسیدن بازار به سقف نیست. آنها محیط کنونی را به عنوان وضعیتی توصیف میکنند که در آن نقدینگی «خوابیده» یا غیرفعال است و جریانها نیاز دارند تا تثبیت شوند و از حالت منفی به خنثی تغییر کنند تا ورودیهای جدید پول فعال شوند.

«قیمت عموماً ابتدا تثبیت میشود، سپس جریانها خنثی میشوند و بعد ورودیها بازمیگردند»، این خلاصهای از توالی معمولی است که معاملهگران میگویند پیش از حرکتهای پایدار در بازارهای هدایتشده توسط ETF رخ میدهد. برای محصولات اسپات ETF هم بیتکوین و هم اتریوم، میانگین متحرک 30 روزه جریانها از اوایل نوامبر منفی بوده است که این روایت را تقویت میکند: نقدینگی فعلاً غیرفعال است نه اینکه کاملاً نابود شده باشد. در عمل، بازگشت تقاضای نهادی متکی به تثبیت قیمت، بهبود سیگنالهای بازارهای منطقهای و پایان فروشهای فصلی است.

Spot Bitcoin, Ether ETF netflows 30-day moving average

آنچه معاملهگران در روزهای آینده رصد میکنند

شاخصها و سطوحی که بازارسازان، معاملهگران و تحلیلگران باید در جلسات آتی زیر نظر داشته باشند شامل موارد زیر است:

- بازگشت پرمیوم Coinbase به محدوده مثبت، که نشاندهنده ورود مجدد خریداران مبتنی بر فیات آمریکا و تقویت تقاضای داخلی است.

- طبیعی شدن موقعیتگیری پس از انقضای آپشنها (post-expiry positioning) که میتواند نوسانات موقتی را کاهش دهد و به باز شدن فضای ریسک کمک کند.

- پایان حرکات هارویست زیان مالیاتی بعد از پایان سال که میتواند فشار فروش فصلی را تعدیل کند و زمینه را برای بازگشت ورودیهای سرمایه فراهم آورد.

اگر این شرایط همراستا شوند، کارشناسان انتظار دارند جریانهای ورودی ETF بازگردند و فضای مساعدتری برای بیتکوین و بازارهای مرتبط ایجاد شود. برای معاملهگران و سرمایهگذاران درس فوری این است که فروش مکانیکی و فصلی را از روندهای تقاضای بلندمدت جدا کنند. فروش نهادی در آستانه مهلتهای مالیاتی و دورههای انقضای آپشن پدیدهای شناختهشده است — تاریخچه بازار نشان میدهد این رویدادها میتوانند خروجها را بهطور موقت تشدید کنند اما الزاماً به معنای تغییر دائمی در اشتیاق نهادی نسبت به دارایی نیستند.

در مقام تحلیل فنی و بنیادی، پیگیری همزمان چند متریک از قبیل جریانهای صرافیها، موقعیتهای اختیار معامله، حجمهای معاملاتی آتی و شاخصهای درونزنجیره (on-chain metrics) میتواند دید روشنتری از وضعیت نقدینگی و احتمال بازگشت تقاضا ارائه کند. این کار به سرمایهگذاران نهادی کمک میکند تا تصمیمگیری آگاهانهتری اتخاذ کنند و بین فروشهای اجباری یا منطقی و فرصتهای خرید با دید میانمدت تفاوت قائل شوند.

نظر بگذارید

نظرات (4)

زیاد اغراق شده، اینا همش تاکتیکهای کوتاه مدت. ولی اگه پول بزرگ وارد شه همه چیز فرق میکنه. دنبال تثبیت باشین

معقول به نظر میاد؛ نقدینگی خوابیده، نه از بین رفته. فقط باید دید پرمیوم کوینبیس برمیگرده یا نه، صبر لازمه

این آمار رو از کجا گرفتن؟ 175 میلیون فقط یک روز، ولی کل داستان مربوط به هارویست و آپشنهاست؟ واقعا مطمئن هستن؟

این حجم خروج پول تو شب کریسمس واقعاً شوکهکنندهست... فکر نمیکردم موسسات انقده فصلی رفتار کنن! شاید برگشت تو ماههای بعد باشه