8 دقیقه

خلاصه

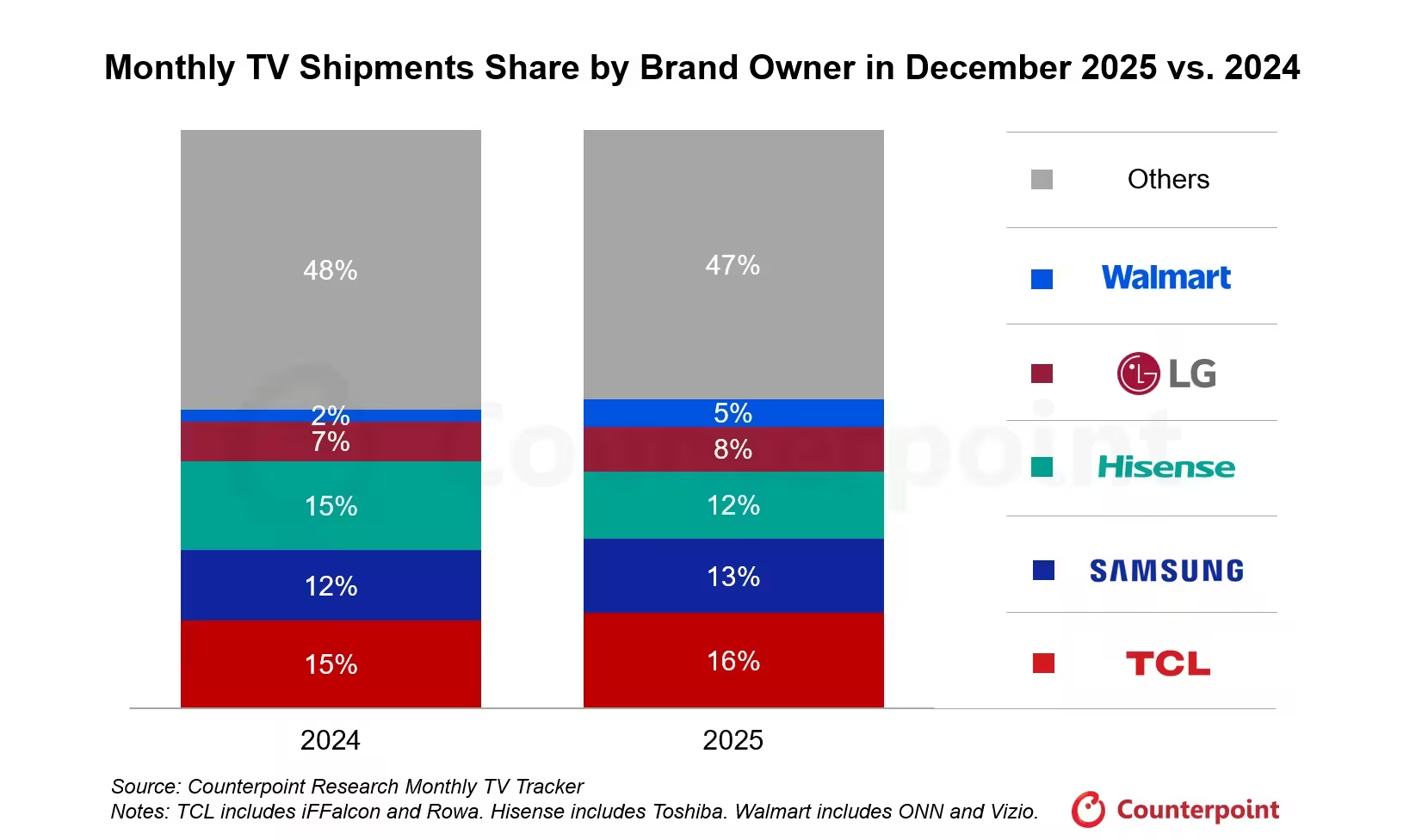

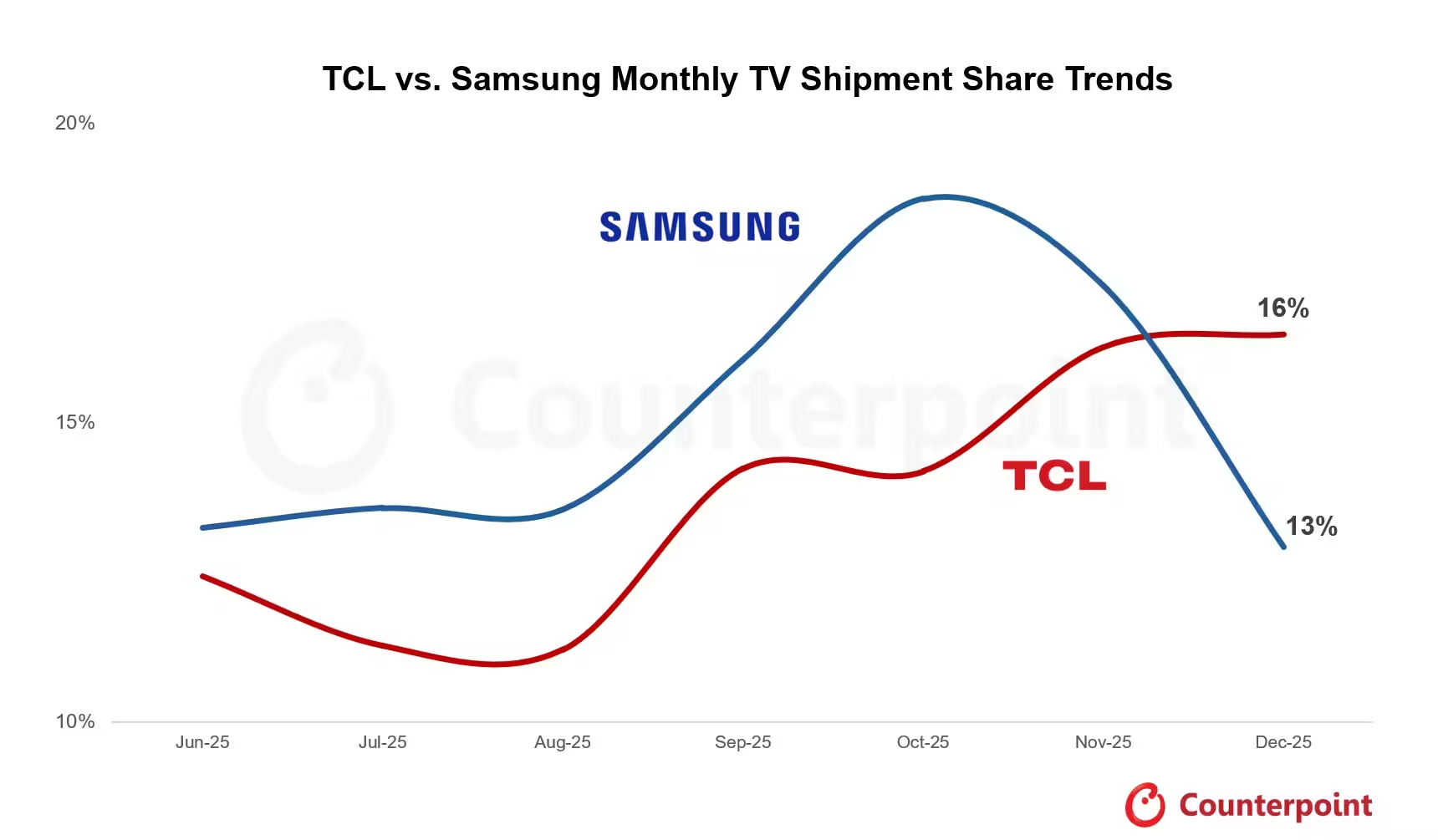

در پایان سال رخ داد: TCL در دسامبر کمی از سامسونگ جلو زد و در آن ماه پیشتاز ارسال جهانی تلویزیون شد. اعداد کوچک بودند — به اندازهای که توجهها را جلب کنند، نه به اندازهای که تاریخ شرکتها را بازنویسی کنند. در دسامبر، سهم TCL از ارسالها ۱۶٪ بود؛ سامسونگ با ۱۳٪ در تعقیب قرار گرفت.

زمینه و اهمیت سهم بازار

زمینه اهمیت دارد. در طول سهماهه و در مجموع سال، سامسونگ هنوز برتری در ارسال دستگاهها را حفظ میکند. سهم بازار در یک ماه مانند یک عکس فوری است. سهم بازار در قالب یک سال تصویر کاملی را نشان میدهد. با این حال، نتیجه دسامبر بیش از یک نوسان گذرا است؛ این نشانهای از تغییر در دینامیک عرضه و تقاضاست که ماههاست شکل گرفته است.

منابع داده و تفسیرها

مؤسسه Counterpoint Research این حرکت را برجسته کرد و مدیر تحقیقات آن، Bob O’Brien، مکانیزم را به اختصار توضیح داد: «TCL ماههاست که در حال پیشروی است و موج پایان سال آن را در دسامبر جلوتر از سامسونگ قرار داد. اگرچه این تنها برای یک ماه است، ارسالهای TCL بهطور مستمر در مقایسه سال به سال در حال رشد است در حالی که ارسالهای سامسونگ راکد ماندهاند.» او افزود که همکاری TCL با Sony میتواند برای این شرکت در بخشهای پریمیوم کشش بیشتری ایجاد کند — تحولی که رقابت را معنیدارتر خواهد کرد.

استراتژی محصول: محور اصلی داستان

داستان بزرگتر درباره استراتژی محصول است. قهرمانان تلویزیون کره جنوبی، سامسونگ و الجی، به سمت مدلهای OLED با حاشیه سود بالاتر حرکت کردهاند. این تصمیم از منظر سودآوری هوشمندانه است. ولی از سوی دیگر خلا در فضای LCD با هزینه کمتر ایجاد میکند. سازندگان چینی — که TCL در رأس آنها قرار دارد — به سرعت این خلأ را پر کردهاند و تولید LCD را مقیاسبندی کرده و با حجمهایی میفروشند که OLED به سادگی نمیتواند با آن رقابت کند. صفحات بیشتر با قیمت کمتر. حجم بیشتر. حساب و کتاب ساده اما با پیامدهای استراتژیک.

مزایا و محدودیتهای استراتژی OLED برای سامسونگ و الجی

- مزایا: حاشیه سود بالاتر، برندسازی پریمیوم، و امکان حفظ درآمد در بازارهای بالغ.

- محدودیتها: هزینه تولید بالاتر، حجم تولید کمتر نسبت به LCD، و ریسک از دست دادن سهم در بخشهای حساس به قیمت.

جایگاه تولیدکنندگان چینی در فضای LCD

سازندگان چینی با تمرکز بر هزینه و حجم، قادر به ارائه تلویزیونهای LCD با قیمتهای رقابتی شدهاند که تقاضای بازارهای در حال توسعه و مصرفکنندگان حساس به قیمت را جذب میکند. این حرکت نه تنها سهم بازار را افزایش میدهد بلکه فشار قیمتی را افزایش میدهد و میانگین قیمت فروش (ASP) را در برخی بخشها پایین میآورد — مسألهای که برای سازندگان متمایل به پریمیوم مانند سامسونگ پیامد جدی دارد.

حجمی در برابر درآمد: تفاوت را بفهمید

پیشتازی ماهانه دسامبر نشاندهنده شتاب حجمی است، نه انتقال رهبری سالانه. وقتی درآمدها و حاشیههای سود را در نظر میگیریم، تصویر بار دیگر تغییر میکند: حجمهای بالاتر بهطور خودکار به درآمدهای بالاتر منجر نمیشوند اگر میانگین قیمت فروش کاهش یابد. بنابراین تحلیلگران و سرمایهگذاران باید همزمان به واحدهای فروختهشده، درآمد ناخالص، و حاشیه سود نگاهی جامع داشته باشند.

شاخصهای کلیدی برای ارزیابی عملکرد شرکتها

- واحدهای ارسالشده (Shipments): نشاندهنده حجم بازار و نفوذ کانال توزیع.

- میانگین قیمت فروش (ASP): معیاری که درآمد را از واحد جدا میکند.

- حاشیه سود ناخالص: میزان سوددهی واقعی پس از هزینههای تولید.

- مخاطره سبد محصولات: ترکیب محصولات ارزانقیمت در مقابل محصولات پریمیوم.

رقابت محصولی و شراکتها

یکی از عوامل تعیینکننده مسیر آتی بازار، شراکتها و اتحادهای استراتژیک است. بهعنوان مثال، همکاری TCL با Sony میتواند به TCL دسترسی و اعتبار بیشتری در بخشهای بالاتر بازار بدهد؛ جایی که حاشیهها جذابترند. اگر این همکاری به توسعه مدلهای پریمیوم منجر شود که هم از نظر کیفیت تصویر و هم از نظر قابلیتهای هوشمند رقابتی باشند، ترکیب محصولی TCL تغییر خواهد کرد و فشار را روی سامسونگ و الجی افزایش خواهد داد.

سناریوهای محتمل برای سال ۲۰۲۶

- سناریوی اول — TCL رشد پریمیوم: TCL با کمک Sony و سرمایهگذاری در فناوریهای پنل و طراحی، میتواند سهم بیشتری در بخشهای با حاشیه بالا به دست آورد.

- سناریوی دوم — واکنش سامسونگ: سامسونگ ممکن است ترکیب محصول خود را با بازگشت محدودتر به LCDهای با قیمت رقابتی یا تسریع در عرضه OLEDهای مقرونبهصرفهتری که حجم بیشتری را پوشش دهند، تنظیم کند.

- سناریوی سوم — رقابت قیمتی ادامه دارد: اگر شرکتها به رقابت حجمی ادامه دهند، احتمال افت ASP و فشار بر حاشیهها بالا میرود، بهویژه برای برندهایی که هنوز وزن پریمیوم را ندارند.

تقاضا، عرضه و زنجیره تأمین

تحولات در زنجیره تأمین نیز عامل تعیینکنندهای است. هزینه مواد اولیه پنلها، دسترسی به خطوط تولید با تناژ بالا، و کارایی لجستیک همه میتوانند بر توانایی یک سازنده در پاسخ به تقاضای فصلی و ایجاد موجهای فروش تأثیر بگذارند. در شرایطی که تقاضا در برخی بازارها فصلی است، تولیدکنندگانی که میتوانند سریعاً حجم تولید را بالا ببرند یا کاهش دهند، انعطافپذیری بیشتری در مدیریت قیمت و موجودی خواهند داشت.

نقش فناوری و نوآوری

نوآوری در پنل، کنترل نور پسزمینه، پردازش تصویر و قابلیتهای هوش مصنوعی برای بهینهسازی تجربه کاربری از دیگر عوامل تعیینکننده هستند. حتی در بخش LCD، بهبود کیفیت تصویر و قابلیتهای هوشمند میتواند اختلاف قیمتگذاری را کاهش دهد و به تولیدکنندگان چینی امکان دهد در سبدهای قیمتی بالاتری فعال شوند.

ملاحظات مالی و سرمایهگذاری

سرمایهگذاران باید فراتر از ارقام ماهانه نگاه کنند. گزارشهای درآمدی فصلی و سالانه، ترکیب محصولات، و استراتژیهای قیمتگذاری بلندمدت شاخصهای بهتری از سلامت شرکت هستند. برای مثال، شرکتی که حجم بالایی میفروشد اما ASP و حاشیه پایین دارد ممکن است در کوتاهمدت سهم بازار را بگیرد ولی از نظر سودآوری با مشکلاتی مواجه شود.

نکات کلیدی برای تحلیلگران

- تجزیه و تحلیل بر اساس منطقه جغرافیایی: بازارهای مختلف پذیرش فناوریهای متفاوتی دارند؛ مثلاً بازارهای توسعهیافته ممکن است سریعتر به OLED گرایش داشته باشند.

- بررسی کانالهای توزیع: فروش آنلاین در برابر فروش سنتی و نقش خردهفروشان بزرگ.

- پایداری و هزینههای انرژی: تغییرات هزینهها در زنجیره تأمین و تولید میتواند حاشیهها را تحت تأثیر قرار دهد.

پیامدها برای صنعت در ۲۰۲۶

پس باید در سال ۲۰۲۶ به چه مواردی توجه کرد؟ آیا TCL وارد قلمرو پریمیوم همراه با Sony خواهد شد و از قلعوسرخی سامسونگ در بخشهای با حاشیه بالا خواهد کاست؟ یا سامسونگ با ورود مجدد به بازی LCD یا شتاب در عرضه OLEDهای جدید واکنش نشان خواهد داد؟ در هر صورت، بازار تلویزیون دیگر صرفاً میدان رقابت دو بازیگر نیست — بلکه تبدیل به صحنهای شلوغ شده است که ترکیب محصول و شراکتها به اندازه شمارش واحدها اهمیت دارد.

شاخصهای عملی که باید دنبال کنید

- اعلانهای محصول و زمانبندی راهاندازی OLEDهای جدید

- گزارشهای همکاری و قراردادهای تأمین با برندهای خارجی مثل Sony

- تغییر در میانگین قیمت فروش و حاشیههای ناخالص شرکتها

- میزان تغییر سهم بازار در فصلهای بعدی

تحلیل رقابتی و موقعیت برندها

تحلیل رقابتی باید فراتر از مقایسه مستقیم واحدهای ارسالشده پیش برود. برندها را باید بر اساس سه محور تحلیل کرد: فناوری پنل (OLED در برابر LCD)، ترکیب قیمتی (پریمیوم در برابر اقتصادی)، و اکوسیستم هوشمند (پلتفرمهای داخلی، همکاریهای نرمافزاری و خدمات پس از فروش). برای مثال، سامسونگ با برند قوی و اکوسیستم بزرگتر ممکن است در حفظ حاشیه از مزایایی برخوردار باشد، در حالی که TCL با تمرکز بر حجم و قراردادهای مشارکتی میتواند در بازارهای حساس به قیمت رشد سریعی داشته باشد.

مزیت نسبی و تهدیدات

- مزیت TCL: مقیاس تولید LCD، قیمت رقابتی و شراکتهایی که میتواند اعتبار برند را بهبود بخشد.

- مزیت سامسونگ/الجی: فناوری پنلهای پیشرفته، برندسازی پریمیوم، و شبکه توزیع و خدمات گستردهتر.

- تهدیدها: فشار قیمتی، اختلالات زنجیره تأمین، و تغییر سریع ترجیحات مصرفکننده به سمت ویژگیهای هوشمند و کیفیت تصویر بالاتر.

نتیجهگیری

انتظار داشته باشید فصل بعدی کمتر درباره اینکه کدام شرکت در این ماه بیشترین دستگاه را ارسال کرده و بیشتر درباره اینکه کدام شرکت سال آینده صفحات مناسب با حاشیههای مناسب را میفروشد باشد. پیشتازی TCL در دسامبر علامت مهمی از تغییر در توازن عرضه-تقاضاست، اما برای نتیجهگیری درباره رهبری سالانه باید به مجموعهای از شاخصها شامل ASP، حاشیهها، ترکیب محصول و شراکتهای استراتژیک نگاه کرد. بازار تلویزیون در حال بلوغ است و بازیگران جدید و قدیم هر یک با کارتهای متفاوتی بازی میکنند — کارتهایی که کیفیت تصویر، قیمت، خدمات و اکوسیستم را در بر میگیرند.

نکات عملی برای خوانندگان

- اگر بهعنوان سرمایهگذار دنبال فرصت هستید، تمرکزتان را بر شرکتهایی بگذارید که همزمان رشد حجم و توان حفظ ASP را نشان میدهند.

- اگر در صنعت هستید، به مدل کسبوکاری خود نگاه کنید: آیا در سمت حجم بازی میکنید یا در سمت پریمیوم؟ هر استراتژی نیازمند سرمایهگذاریهای متفاوتی در زنجیره تأمین و بازاریابی است.

- برای مصرفکنندگان، رقابت میتواند به مدلهای باکیفیتتر در قیمتهای مناسبتر منجر شود — اما مراقب آن باشید که کیفیت خدمات و گارانتی نیز در انتخاب نقش مهمی دارد.

نظر بگذارید

نظرات (6)

به نظر من تیتر زیادی هیجانیه، یه ماه پیشتازی نشوندهنده روند نیست، باید به ترکیب محصول و سود نگاه کنن، خلاصه

تحلیل منطقیه؛ تمرکز بر ASP و حاشیهها درسته. رقابت قیمت مصرفکننده رو خوشحال میکنه 🙂 اما پایدار بودنش سوالیه

تو بازارهای نوظهور دیدم چینیها با LCD حجم بردن، کیفیت بهتر شده اما خدمات بعد از فروش هنوز ضعیفه، تجربه شخصی،

این آمار رو از کجا آوردن؟ یک ماه که معیار نمیشه، گزارشهای فصلی و سالانه رو ببینید. واقعا مطمئنیم؟؟

حجم فروخته شده خوبه، ولی پول توی جیب کی میره؟ ASP و حاشیه مهمتر از تعدادن، اینو ندیده میگیرن بعضیا

وای، واقعاً؟ TCL جلو زده؟ عددها کوچیکن ولی اگه این روند ادامه داشته باشه، سامسونگ باید فکری بکنه... نگران آینده بازارم