9 دقیقه

تحول خزانهداری شرکتی: از ذخایر تا درآمد

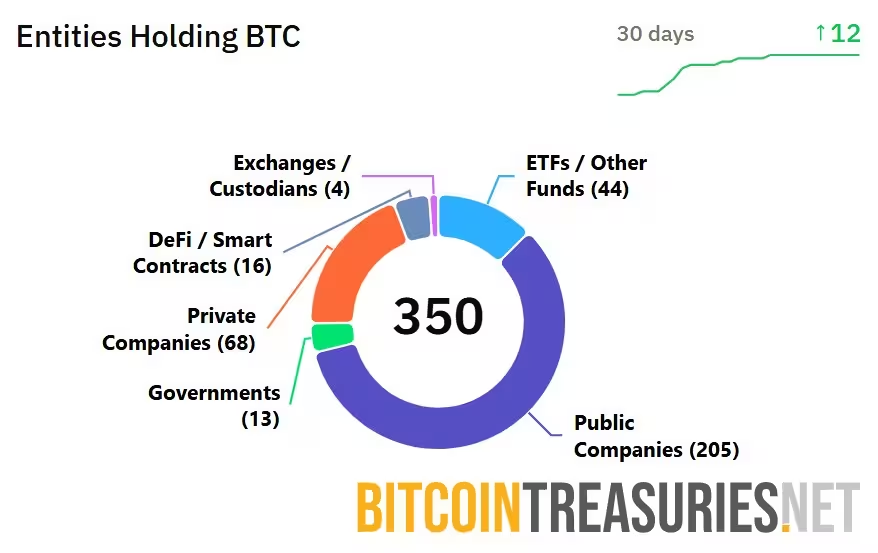

شرکتهای دولتی و خصوصی سهم قابلتوجهی از عرضه بیتکوین را در ترازنامههای خود انباشتهاند — و روزبهروز تعداد بیشتری از مدیران ارشد و تیمهای خزانهداری در حال پرسشاند که آیا این ذخایر باید راکد بمانند یا فعال شده و بازده تولید کنند. مجموع ذخایر بیتکوین شرکتها بههمراه داراییهای شرکتهای خصوصی اکنون حدود 1.33 میلیون BTC برآورد میشود که بخش معنیداری از عرضه در گردش را تشکیل میدهد. این تغییر در نحوه نگاه شرکتها، سرمایهگذاران نهادی و توسعهدهندگان به نقش بیتکوین هم بهعنوان ذخیره ارزش و هم بهعنوان یک دارایی مالی مولد تأثیر میگذارد.

دستکم 273 شرکت دولتی و خصوصی سرمایهگذاری در بیتکوین را گزارش کردهاند

از خزانههای غیرفعال تا موتورهای بالقوه جریان نقدی

در دهههای گذشته بسیاری از شرکتها بیتکوین را بهعنوان معادل مدرن طلا دیجیتال در نظر گرفتهاند: تخصیص سرمایه برای حفاظت بلندمدت. اما با افزایش قابلتوجه بیتکوین در ترازنامهها، برخی از بنیانگذاران و مدیران صندوق در جستوجوی راههایی برای بهرهبرداری از این داراییها بدون خدشهدار کردن نگهداری یا کاهش ارزش بلندمدت هستند. ویلهم شرُوئه، مؤسس Botanix Labs، از مدافعان برجسته تبدیل خزانهداریهای شرکتی به سرمایه در گردش از طریق استراتژیهای بومی بیتکوین برای کسب بازده است.

شرُوئه، که زمینه پژوهشی در رمزنگاری و سابقهای در Harvard Business School دارد، استدلال میکند که وقتی سرمایهگذاران پتانسیل کامل بیتکوین را بپذیرند، گام منطقی بعدی تلاش برای کسب بیتکوین بیشتر از طریق برداشت مسئولانه بازده است. شرکت او در حال توسعه یک سایدچین و مجموعهای از پروتکلها است تا به دارندگان اجازه دهد در حالیکه کنترل کلیدهای خود را حفظ میکنند، بازده کسب کنند.

این ایده نهتنها برای شرکتها بلکه برای سرمایهگذاران نهادی هم جذاب است؛ چرا که ترکیب مفاهیم نگهداری خودکار (self-custody) با مکانیزمهای شفافِ درونزنجیرهای میتواند راه جدیدی برای رشد ذخایر بیتکوین ارائه دهد بدون آنکه نقدینگی یا امنیت پایهای قربانی شود.

چرا ETFها نمیتوانند بیتکوین را بهکار بیندازند

صندوقهای قابلمعامله مبتنی بر قیمت لحظهای بیتکوین (spot ETFs) اکنون بیش از بسیاری از شرکتها بیتکوین در اختیار دارند و تقریباً 1.7 میلیون BTC تحت مدیریت این صندوقها قرار گرفته است. اما ساختار ETF طبق مقررات بازار سهام ایالات متحده بهصراحت محدودیتهایی را بر استفاده از این داراییها تحمیل میکند. معمولاً ETFهای اسپات بهعنوان تراستهای کالایی غیرفعال ثبت میشوند و تحت مقرراتی کار میکنند که وامدهی، بازقرضی (rehypothecation) یا بهکارگیری فعالِ بیتکوینهای زیربنایی را ممنوع میسازد.

صندوق IBIT بلکراک میان ETFها بیشترین بیتکوین را در اختیار دارد

از آنجا که اسپانسرهای ETF به نگهبانان (custodians) متکیاند و در اطلاعیههای عرضه (prospectus) بهطور مشخص اجازه وامدهی یا گرو گذاشتن داراییها را نمیدهند، این صندوقها عملاً فقط در معرض نوسان قیمت قرار دارند. این طراحی مقرراتی سرمایهگذارانِ خواهان دنبالکردن صرف قیمت را محافظت میکند، اما بهمعنای آن است که بخش بزرگی از سرمایه نهادی بیتکوین در دسترس برای تولید بازده در زنجیره نخواهد بود مگر اینکه چارچوبهای نظارتی یا ساختارهای صندوق تغییر یابند.

نگهداری، مقررات و دادوستد بازدهی

تصمیم برای فعالکردن ذخایر بیتکوین به انتخاب مدل نگهداری و پروفایل ریسک بستگی دارد. زمانی که اسپانسرهای صندوق یا خزانهداران کنترل کلیدها و حاکمیت را در اختیار دارند، میتوانند استراتژیهای بازده غیرنگهبانی (non-custodial) را برگزینند. اما در بسیاری از محصولات نهادی، نگهداری به شرکتهای رگولهشدهای مانند Coinbase یا Anchorage واگذار شده و prospectus هرگونه استفاده فعال از دارایی را محدود میکند. شرکتهایی که بهدنبال بازدهاند باید یا ساختارهای حقوقی جدیدی را اتخاذ کنند یا به راهحلهای غیرنگهبانی متکی شوند که مالکیت مستقیم را حفظ میکند.

در عمل این به معنی طراحی قراردادهای حقوقی و ساختارهای حاکمیتی دقیق است تا هم شفافیت و هم انطباق با قوانین افزایش یابد. خزانهداران شرکتی معمولاً بین تمایل به کسب بازده و نیاز به رعایت قوانین، تعادل پیچیدهای برقرار میکنند.

بازده غیرنگهبانی: معماریهای جدید برای بیتکوین

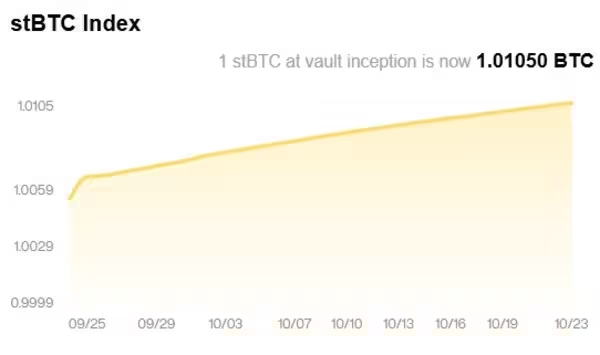

Botanix و ابتکارات بومی بیتکوینی دیگر مسیر متفاوتی را پیشنهاد میکنند: سایدچینها و چارچوبهای قرارداد هوشمند که به دارندگان امکان میدهد BTC را استیک کنند، در وامدهی شرکت داشته باشند یا نقدینگی فراهم کنند، بدون اینکه نگهداری را به طرف مقابل بسپارند. در مدل Botanix، کاربران بیتکوین را به قراردادهای هوشمند در یک سایدچین سنتیشده به بیتکوین میسپارند و در ازای آن توکنی دریافت میکنند که بازده پرداخت میکند. بازده پروتکل قرار است از فعالیت شبکه — کارمزد تراکنشها، جریانهای نقدینگی و مشوقهای بومی پروتکل — تأمین شود نه از وامدهی غیرشفاف خارج از زنجیره.

Botanix در حال حاضر نرخ سالیانه 3.46% APR را بر 100 بیتکوین استیکشده در 13,144 کیفپول گزارش میکند. این نرخ نشاندهنده نمونهای از بازدههای محافظهکارانهتر در فضای بازده بیتکوین است، جایی که شفافیت و حفظ کنترل کلیدها بر اولویت قرارداده شدهاند.

این رویکرد تلاش میکند میان میل به استفاده از سرمایه بهمنظور تولید بازده و اصل بنیادی بیتکوین مبنی بر خودنگهداری تعادل برقرار کند. همچنین درسهای بحران رمزارز 2022 را در نظر میگیرد؛ زمانی که وامدهندگان متمرکز با وعده بازده بالا بهدلیل اهرمزدگی و ریسک طرف مقابل فروپاشیدند. با حفظ نگهداری در اختیار کاربر و پیوند دادن بازده به مکانیکهای درونزنجیرهای، معماریهای سایدچین کوشیدهاند تا قرار گرفتن در معرض ریسکهای سیستماتیک ناشی از طرف مقابل را کاهش دهند.

ریسکها و بلوغ فضای بازده بیتکوین

بحث بازده در تاریخ رمزارزها حساسیت بالایی دارد. شکستهای گذشته مانند Celsius و BlockFi خطراتی را که به نگهداری متمرکز، اهرم و مدیریت نامناسب نقدینگی پیوستهاند، برجسته کرد. آن میراث موجب شده خزانهداران شرکتی محتاطتر شوند. با اینحال، امور مالی غیرمتمرکز (DeFi) نیز بالغتر شده است: پروتکلهای وامدهی و استیکینگ مانند Aave و نمونههایی دیگر چندین سال سابقه عملکرد و میلیاردها دارایی تحت مدیریت را نشان میدهند که الگویی برای بازده امنتر و بدون مجوز فراهم میکنند.

طرفداران این مسیر میگویند صنعت از اشتباهات گذشته درس گرفته و قراردادهای هوشمند خوب طراحیشده، ممیزیهای دقیق، بهبود امنیت پلها و پارامترهای ریسک محافظهکارانه میتوانند بسیاری از تهدیدها را کاهش دهند. با این وجود، اکسپلویتهای قرارداد هوشمند، شکستهای پل (bridge failures) و حملات حاکمیتی همچنان ریسکهای مهمی هستند که خزانهداران باید در برابر بازده مورد انتظار وزن کنند.

در نتیجه، بخش فناوری امنیت، ممیزی و تحقیقات امنیتی نقش مرکزی در پذیرش خزانهداریهای بومی بیتکوین خواهد داشت؛ چرا که افزایش اعتماد به این زیرساختها مستلزم استانداردها و پروتکلهای حفاظتی قوی است.

چگونه امور مالی بومی بیتکوین با مدلهای سنتی تفاوت دارد

بانکها و وامدهندگان نگهبانی سنتی غالباً دارایی مشتریان را در وامهای خارج از زنجیره و زنجیرههای پیچیده بازقرضی مستهلک میکردند. در مقابل، سیستمهای مالی بومی بیتکوین بر تولید بازده از طریق فعالیت شفاف و قابل رصد درون زنجیره تأکید دارند. این میتواند شامل استیکینگ، تأمین نقدینگی، بازارسازی الگوریتمی یا کارمزدهایی باشد که از طریق توان عملیاتی تراکنش در لایهدو و سایدچینها تولید میشود. تمرکز بر قوانین غیرقابل تغییر (immutable rules)، ذخایر قابلاحراز و کاهش حداقلی قرار گرفتن در معرض ریسک طرف مقابل است.

شرُوئه تأکید میکند که تکامل بیتکوین باید بومی بیتکوینی باشد، نه یک کپی از مالی سنتی. معماری Botanix از محیطی سازگار با ماشین مجازی اتریوم (EVM-compatible) بهره میبرد که در آن هزینههای گس، وثیقه و تسویه به بیتکوین تقویم میشوند. طراحی با هدف فراهمکردن خدمات وامدهی، قرضگیری و نقدینگی در حالی انجام شده که بیتکوین در مرکز فعالیت اقتصادی باقی میماند.

نکته کلیدی در اینجا حفظ هویت بیتکوین بهعنوان واحد ارزش و همزمان اضافهکردن قابلیتهای برنامهپذیر است؛ بهطوریکه قابلیتهای جدید هیچگاه نباید اصل خودنگهداری و شفافیت زنجیره را تضعیف کنند.

انشعابات فلسفی و پذیرش عملی

همه موافق نیستند که بیتکوین باید به یک پلتفرم مالی گستردهتر تبدیل شود. پیورالیستها نگرانند افزودن بازده و ابزارهای مالی پیچیده ممکن است مجدداً مخاطرات سرایت و ریسکهای طرف مقابل را که به صنعت آسیب زدهاند، بازگرداند. سازندگان طرفدارِ استفادهپذیری اما استدلال میکنند که اضافهشدن لایهای برای تبادلات و پول برنامهپذیر، پس از پذیرش پولی طبیعی و منطقی است.

شرُوئه این بحث را سازنده میداند: کدبیسها، پیادهسازیهای کلاینت و ساختارهای حاکمیتی باید با سیگنالهای بازار واقعی سازگار و تطبیقپذیر باشند. بازار گستردهتر تعیین خواهد کرد کدام مدلها بهطور مسئولانه مقیاس میپذیرند. همانطور که شرکتها و خزانهداران بهدنبال بازده هستند، فشار بیشتری به سازندگان و ناظران وارد خواهد شد تا مسیرهای ایمنتر و چارچوبهای انطباقی شفافتری ارائه دهند.

این برای خزانهداریهای شرکتی و بازار چه معنایی دارد

با عمیقتر شدن پذیرش، ترازنامههای شرکتی میتوانند به بازیگران فعال در یک اکوسیستم مالی مبتنی بر بیتکوین تبدیل شوند. این تحول ممکن است عرضه معلق در دسترس برای ETFهای محض اسپات را کاهش دهد، منابع جدیدی از نقدینگی در زنجیره ایجاد کند و نحوه مدیریت نقدینگی و تخصیص سرمایه شرکتها را تغییر دهد.

برای مدیران مالی و خزانهداران، انتخاب به تحمل ریسک، ترجیحات نگهداری و محدودیتهای نظارتی بازمیگردد. مؤسساتی که شفافیت نظارتی و در معرض بودن منفعل را در اولویت دارند، در ETFها و راهحلهای نگهبانی باقی خواهند ماند. آنهایی که به بازده و استفاده فعال اولویت میدهند ممکن است پروتکلهای غیرنگهبانی، سایدچینها و سازوکارهای استیکینگ ممیزیشده را بررسی کنند.

شرکتها اکنون با یک تصمیم استراتژیک مواجهاند: بیتکوین را بهعنوان ذخیرهای غیرفعال حفظ کنند یا اجازه دهند درآمدی تولید کند که با مرور زمان ذخایر را ترکیب کند. پاسخ بازار مسیر بعدی تکامل بیتکوین را شکل خواهد داد — اینکه آیا بیشتر بهعنوان ذخیره ارزش باقی میماند یا بهعنوان یک واسطه کارا برای امور مالی و تجارت عمل خواهد کرد.

نگاهی به آینده

علاقه شرکتها و نهادها به بازده بیتکوین روشن و غیرقابلانکار است. با تکامل پروتکلها، چارچوبهای نظارتی و محصولات نگهبانی، تعداد بیشتری از خزانهداریها ممکن است بهطور محافظهکارانه استراتژیهای بازده بومی بیتکوینی را اتخاذ کنند. این تحول مستلزم رویههای امنیتی مستحکم، مکانیکهای شفاف و وضوح حقوقی است — اما در صورت اجرا بهطور مسئولانه، میتواند میلیاردها دلار بیتکوین خاموش را به سرمایه مولد تبدیل کند که به دارندگان و اقتصاد کلی بیتکوین سود میرساند.

در عمل، پذیرش محافظهکارانه بازده بیتکوین میتواند منجر به توسعه استانداردهای امن برای استیکینگ، ممیزی قراردادهای هوشمند و روشهای مدیریت بحران شود. این استانداردها برای افزایش اعتماد خزانهداران نهادی و در نتیجه جذب سرمایههای بزرگتر حیاتی خواهند بود.

در نهایت، ترکیب راهحلهای فنیِ قابلاستناد با چارچوبهای نظارتی روشن و سیاستهای حاکمیتی قوی، کلید تبدیل ذخایر بیتکوین از یک دارایی ایستا به یک عنصر فعال در مدیریت مالی شرکتها خواهد بود. این روند بهصورت همزمان فرصتها و مسئولیتهای جدیدی برای مدیران مالی، توسعهدهندگان پروتکل و ناظران پدید خواهد آورد.

نظر بگذارید

نظرات (7)

اگر این تبدیل بشه جریان اصلی، بیتکوین همون بیتکوین میمونه؟ یا دوباره برمیگردیم به همون ریسکای قبل... سؤال بزرگیه

کمی اغراق آمیز نیست؟ 3.46% APR خوبه ولی بازار میتونه نوسان سنگین بزنه، مخصوصا با پلهای پر ریسک باید محافظه کار بود

نقطه قوتش شفافیت درون زنجیره ست، ولی حملات پل و exploite ها هنوز کابوسه، ممیزی و امنیت باید جدی تر باشه

تو شرکت ما هم همین بحث بود، خواستن بیتکوین رو فعال کنن اما تیم حقوقی و ریسک نگه داشت، تجربه آشنا و کمی ناامیدکننده

واقعاً ETFها نمیتونن فعال باشن؟ مساله مقررات خیلی بزرگه، انگار همه چیز به یه تغییر ساختاری توقریباً نگاه داره...

معقول به نظر میاد، ولی پیادهسازی امنش سخته. استانداردها و چارچوب حقوقی نیاد، شرکتا نمیتونن راحت برن سراغ بازده

وااای این 1.33 میلیون BTC؟ خیلی سنگینه! اگه شرکتا بیان فعالش کنن بازار چی میشه، ثبات یا آشوب؟ کنجکاوم ولی نگران ریسک هم هستم