8 دقیقه

تصویر سهماهه سوم ۲۰۲۵ از سوی Jon Peddie Research نشان میدهد بازار گرافیک پیسی در حال حرکت رو به بالا است: مجموع محمولههای GPU و CPU به صورت ملایم رشد کرده، کارتهای گرافیک مجزا (discrete) افزایش سالانه قابلتوجهی را ثبت کردهاند و AMD در این فصل چند قدم به جلو رفت، هرچند نگاه بلندمدت سالانه ترکیبی از روندهای متفاوت را نشان میدهد. این گزارش برای تحلیلگران بازار GPU و CPU، تولیدکنندگان سختافزار، فروشندگان کانال توزیع و کاربران حرفهای و گیمرها بینش قابلتوجهی درباره وضعیت فعلی و جهتگیریهای آتی بازار فراهم میکند.

Q3 by the numbers: modest growth, discrete strength

در ادامه اعداد و ارقام کلیدی گزارش سهماهه سوم ۲۰۲۵ JPR آمده است؛ این خلاصه به خواننده کمک میکند تا در یک نگاه وضعیت بازار پردازندهها و کارتهای گرافیک پیسی را بسنجد و تغییرات مهم در شاخصهای اصلی مثل حجم فروش، نرخ رشد سالانه و فصلی، و سهم بازار را بررسی کند. این دادهها همچنین مبنایی برای پیشبینی حرکتهای قیمتی و تصمیمگیریهای زنجیره تأمین فراهم میآورند.

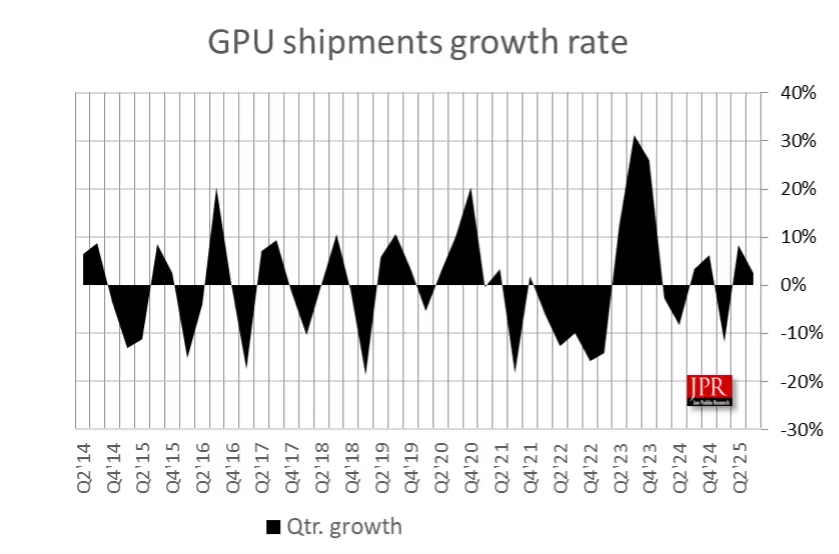

- محمولههای جهانی GPU برای پیسی: 76.6 میلیون واحد (مجموع محمولههای GPU نسبت به سال قبل 4.0% افزایش یافته است).

- محمولههای CPU برای پیسی: 65 میلیون واحد.

- به صورت فصل به فصل، محمولههای GPU افزایش 2.5% و محمولههای CPU افزایش 2.2% داشتهاند.

- کارتهای گرافیک مجزا (discrete GPUs) بهصورت سالانه 10.7% جهش کردهاند، در حالی که GPUهای لپتاپ 1.4% رشد داشتهاند.

- نرخ اتصال GPU (مجموع گرافیک مجتمع و گرافیک مجزا در دسکتاپ، نوتبوک و ورکاستیشنها) به 120% افزایش یافته که نسبت به فصل قبل 2.9% رشد نشان میدهد.

- بازار کلی CPU پیسی نسبت به سال قبل 2.2% کاهش داشته اما نسبت به فصل قبل 2.2% رشد را نشان میدهد.

این ارقام نشاندهنده تعدادی روند کلیدی در بازار سختافزار پیسی است: اول، رشد نسبی در محمولههای GPU و CPU اگرچه کوچک است اما ثبات بازار را نشان میدهد؛ دوم، افزایش دو رقمی در کارتهای گرافیک مجزا حاکی از تقاضای پایدار از سوی گیمرها و کاربران حرفهای است؛ و سوم، نرخ اتصال GPU بالاتر میتواند نشاندهنده تقاضا برای سیستمهایی با قابلیتهای گرافیکی بیشتر باشد که روی توسعه بازی، محاسبات موازی، یادگیری ماشین سبک و تولید محتوا تأثیر میگذارد.

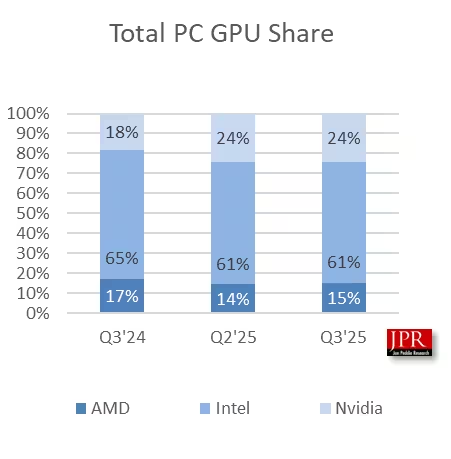

Market share: a quarter of shifts and a year of reshuffle

این فصل برای AMD مقداری شتاب آورد. در مقایسه فصل به فصل، سهم کلی GPU از AMD حدود 0.9% افزایش یافت، در حالی که NVIDIA و Intel به ترتیب حدود 0.1% و 0.9% کاهش را تجربه کردند. اما مقایسه سال به سال تصویر متفاوتی ارائه میدهد که نشاندهنده نوسانات موجود در سهم بازار و تأثیر راهبردهای محصول و قیمتگذاری است.

- اینتل همچنان بزرگترین بازیگر در محمولههای کلی GPU (شامل iGPUها یا گرافیک مجتمع) باقی مانده و حدود 61% از بازار را در اختیار دارد؛ این موقعیت ناشی از نفوذ گسترده پردازندههای اینتل در لپتاپها و دسکتاپهای تجدیدی و مصرفکننده است.

- NVIDIA از 18% در Q3 2024 به 24% در Q3 2025 رسیده — قویترین رشد سال به سال در میان سه بازیگر اصلی را ثبت کرده است و تأیید میکند که رهبری NVIDIA در بخش گرافیک مجزا همچنان ادامه دارد.

- سهم AMD نسبت به یک سال قبل از 17% به حدود 15% در Q3 2025 کاهش یافته است؛ هرچند رشد فصلی نشان میدهد که در کوتاهمدت ترکیب محصولات و قیمتگذاری آن واکنش مثبتی دریافت کرده است.

در صورتی که دید را محدود به کارتهای گرافیک مجزا کنیم، NVIDIA بر بازار تسلط دارد — ارقام گزارششده برای Q2 پیشین نشان میداد NVIDIA حدود 94% از این بخش را در اختیار دارد، AMD تقریباً 6% و اینتل عملاً 0% است. انتظار میرود این تقسیمبندی در Q3 نیز بهطور عمده ثابت باقی بماند. این تمرکز قوی NVIDIA در بازار گرافیک مجزا بازتابی از اکوسیستم قوی کارتهای گرافیک، نرمافزار درایور، و حضور در بازار گیمینگ و دیتاسنترهای کوچک است.

تحلیل سهم بازار باید فراتر از درصدها برود و شامل بررسی عوامل تأثیرگذار مانند موجودی کانال توزیع، سیاستهای قیمتگذاری تولیدکنندگان، تقاضای منطقهای، و نقش OEMها (سازندگان سیستم) باشد. تغییرات جزئی در سهم بازار میتواند زنگ هشداری برای تغییرات استراتژیک باشد، مثلاً تلاش AMD برای رقابت در بخش میانرده و ارزانتر یا تمرکز NVIDIA بر بازارهای حرفهای و بازیهای سطح بالا.

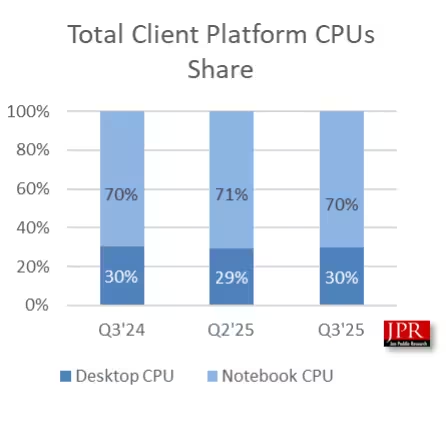

CPUs: notebook demand stays dominant

محمولههای CPU در این فصل افزایش کمی را نسبت به فصل قبل نشان دادند و AMD حدود 1% به سهم بازار CPU خود اضافه کرد در حالی که اینتل نزدیک به 0.8% از سهم خود را از دست داد. تقسیمبندی بین فرمفکتورها پایدار مانده: نوتبوکها تقریباً 70% از محمولههای CPU را تشکیل میدهند و دسکتاپها حدود 30%، که این نسبت نسبت به سال گذشته تغییر چندانی نکرده است.

تقاضای قوی برای تراشههای کممصرف و پرفورمنسمحور در نوتبوکها نشان میدهد سازندگان و مصرفکنندگان به دنبال تعادل بین عمر باتری، وزن دستگاه و قدرت پردازشی هستند. برای بازار CPU، عوامل کلیدی شامل معماریهای جدید سیلیکون، بازده انرژی، قیمتگذاری، و پشتیبانی از پلتفرم (مثل مادربوردها و چیپستها) است. همچنین رقابت بین AMD و Intel در لایههای مختلف بازار (موبایل، دسکتاپ میانرده و دسکتاپ پرچمدار) میتواند رفتار کانال فروش و تخفیفهای فصلی را تحت تأثیر قرار دهد.

Why this matters — short-term bumps, long-term positioning

چه برداشتهایی برای تحلیلگران صنعت و ذینفعان وجود دارد؟ رشد مرقونبهصرفه در بخش کارتهای گرافیک مجزا که دو رقمی شده، نشان میدهد گیمرها و کاربران حرفهای همچنان بهروزرسانی یا خرید سیستمهای جدید را ادامه میدهند، حتی اگر بازار کلی پیسی در سطحی نسبی نسبتاً تخت قرار داشته باشد. این روند برای عرضهکنندگان نرمافزار گرافیکی، توسعهدهندگان بازی و تولیدکنندگان سختافزار خبر خوب است، زیرا افزایش تقاضا برای GPUهای قدرتمند عامل رشد اکوسیستم است.

افزایش فصلی AMD نشان میدهد ترکیب محصولاتی که معرفی کرده و استراتژی قیمتگذاری آن در کوتاهمدت اثربخش بوده است؛ اما رشد سال به سال NVIDIA نشان میدهد این شرکت هنوز نیروی غالب در بخش گرافیک مجزا است و چالش اصلی برای رقبایش باقی میماند. NVIDIA با تمرکز بر عملکرد بالا، راندمان انرژی و پشتیبانی نرمافزاری گسترده توانسته جایگاه خود را تقویت کند.

پایگاه بزرگ گرافیک مجتمع اینتل (iGPU) آن را در صدر فهرست محمولههای کلی GPU نگه داشته، اما چالش اینتل این است که این نصبشده را به طراحیهای مجزا یا طراحیهای با عملکرد بالاتر تبدیل کند تا در بازارهایی که کارایی گرافیکی اهمیت دارد رقابت کند. به عبارت دیگر، تبدیل سهم iGPU به سهم در بخش GPUهای مجزا یا تقویت قابلیتهای گرافیک مجتمع در سطحی که نیازهای حرفهای و بازی را پاسخگو باشد، بخشی از استراتژی بلندمدت لازم برای کاهش فاصله رقابتی خواهد بود.

از منظر زنجیره تأمین و خردهفروشی، افزایش سفارشات برای GPUهای مجزا میتواند فشار بر موجودی قطعات، زمان ارسال و قیمتها وارد کند؛ بنابراین مدیران کانال و تامینکنندگان باید آماده مدیریت موجودی، پیشبینی تقاضا و واکنش به حرکتهای قیمتی تولیدکنندگان باشند. همچنین اهمیت نرمافزار و درایورها نباید نادیده گرفته شود: سازندگان GPU که در بهبود درایورها و پشتیبانی از اکوسیستم توسعهدهنده سرمایهگذاری میکنند، احتمالاً در جذب مشتریان حرفهای موفقتر خواهند بود.

Looking ahead: deals season and next-gen roadmaps

در Q3 هیچ فروشندهای GPU بزرگ جدیدی معرفی نکرد و فعالیت در حوزه CPU نیز به همین صورت آرام بود. این موضوع به این معناست که فصل پاییز و بهخصوص Q4 جایی است که تبلیغات فصلی و بازاریابی میتواند محمولهها را افزایش دهد. بسیاری از نگاهها به اوایل ۲۰۲۶ معطوف شدهاند که انتظار میرود معرفی نسلهای جدید محصولاتی از NVIDIA، AMD و Intel انجام شود؛ گزارشها حاکی از آن است که این تولیدکنندگان روی مجموعه جدیدی از محصولات متمرکز شدهاند که در نیمه اول ۲۰۲۶ عرضه خواهند شد.

انتظار میرود فصل تعطیلات نوسانات جالبی را نشان دهد، بهویژه اگر تغییراتی در قیمتگذاری رخ دهد — گزارشها حاکی است AMD به شرکای خود اطلاع داده قصد دارد قیمت کارتهای گرافیک را دستکم 10% افزایش دهد — و در صورت تغییر موجودی کانال، قیمتها و دسترسی مصرفکننده دستخوش تغییر خواهد شد. عرضه محدود یا افزایش قیمت میتواند سهم بازار را در کوتاهمدت تحت تأثیر قرار دهد و فرصتی برای رقبا فراهم کند تا با تخفیف یا محصولات جدید جای خود را گسترش دهند.

چشمانداز بلندمدتتر شامل بررسی نقشه راه فناوری (roadmaps) است: تغییر معماریها، مهاجرت به گرههای ساخت پیشرفتهتر، بهبود راندمان توان و افزایش تمرکز روی ویژگیهای نرمافزاری مانند شتابدهی هوش مصنوعی و راندمان رندرینگ واقعی (real-time ray tracing) همگی مواردی هستند که میتوانند تعادل قوا را تغییر دهند. شرکتهایی که توانایی اجرای کامل این نوآوریها را دارند (شامل تولید سختافزار، اکوسیستم نرمافزاری و زنجیره تأمین قوی) در موقعیت بهتری برای تصاحب سهم بازار خواهند بود.

خلاصه اینکه: Q3 2025 رشد ثابتی به همراه آورد و چند جابجایی سهم قابل توجه را نشان داد، اما داستان اصلی ممکن است با عرضه نسل بعدی GPUها و CPUها در سال آینده شکل بگیرد. برای فعالان بازار، این دوره زمان مناسبی است برای بازبینی استراتژیهای قیمتگذاری، مذاکره با تأمینکنندگان و آمادهسازی کانال توزیع جهت واکنش سریع به فرصتها و ریسکهای فصل تعطیلات و عرضه محصولات جدید.

نظر بگذارید

نظرات (6)

خیلی تحلیل مهندسپسنده شده، اما گزارش JPR بیشتر عددیه تا داستان؛ هر کس میخواد تصمیم بگیره، اول کانال و موجودی رو چک کنه. قیمت ها میتونه بازی رو عوض کنه 😬

کارتای مجزا رونق گرفتن، اما اینتل با iGPU هنوز جلوتر

من تو تعمیرگاه با همین روند مواجه شدم، مشتریا دنبال لپتاپ کممصرف و گرافیک خوبن، مخصوصا content creator ها. موجودی رو باید حواسشون باشه

نویسنده مطمئنه؟ سهم انویدیا تو discrete خیلی بالاس، واقعیته یا کانال ها پر شده؟

عددها منطقیه، ولی اگر AMD قیمتا 10٪ بزنه اوضاع بازار سریع تغییر میکنه، باید دید

وااای، رشد کارت مجزا ۱۰٪؟ انتظار نداشتم، یعنی گیمرها دوباره خرید میکنن... ولی نگران قیمتها شدم