7 دقیقه

نمای کلی بازار در ۲۰۲۵

در نگاه اول چشمانداز گوشیهای هوشمند اروپا آشنا به نظر میرسید: سامسونگ در صدر، اپل دنبالکننده، و چند شرکت دیگر که جایگاههای تخصصی خود را میسازند. با این حال، ارقام تصویر ظریفتری از تغییرات شتاب، استراتژی برندها و جایی که اشتهای مصرفکننده در سال ۲۰۲۵ متمرکز شد را بازگو میکنند.

عملکرد برندها و سهم بازار

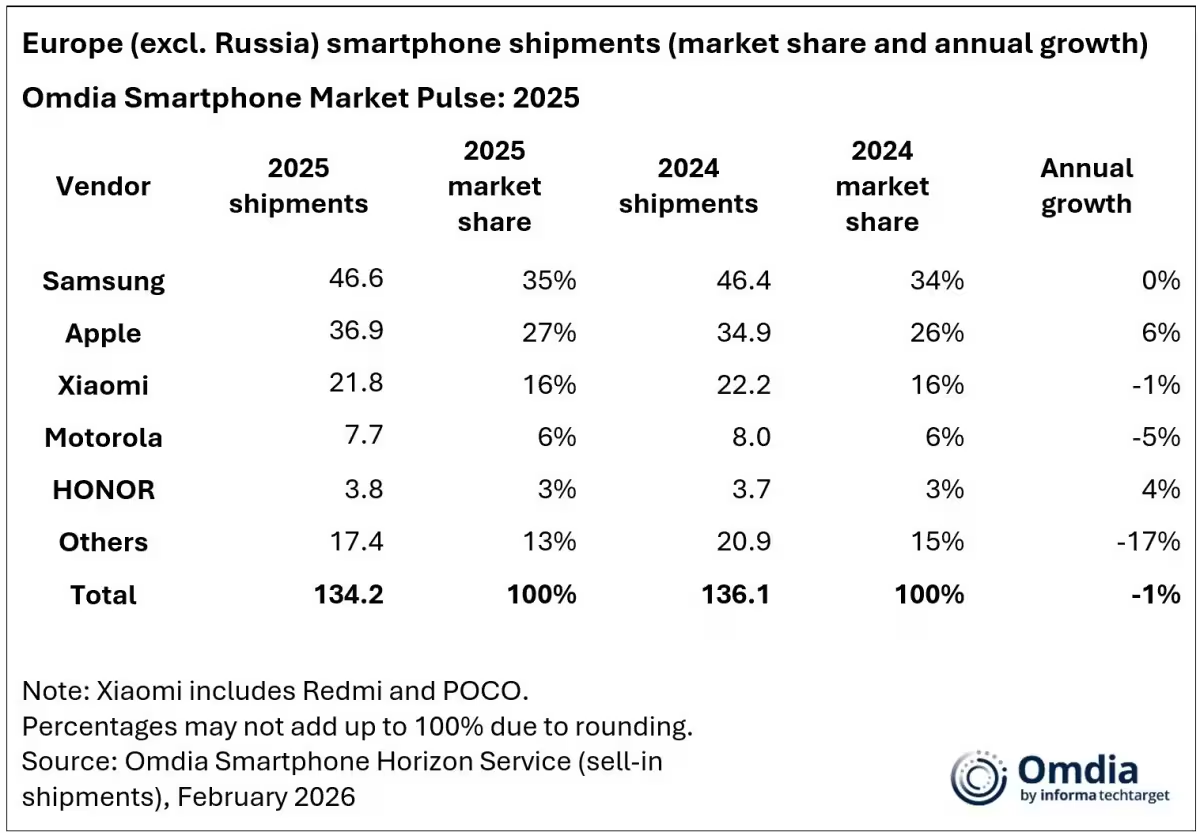

سامسونگ سال گذشته در سراسر اروپا (بدون احتساب روسیه) حدود 46.6 میلیون گوشی ارسال کرد و تقریباً 35٪ از بازار را به خود اختصاص داد. اپل فاصلهٔ زیادی نداشت — 36.9 میلیون واحد و حدود 27٪ سهم — در حالی که شیائومی 21.8 میلیون دستگاه فروخت و سهمی معادل 16٪ داشت. موتورولا و آنر جایگاههای سوم تا پنجم را تکمیل کردند با 7.7 میلیون (6٪) و 3.8 میلیون (3٪) دستگاه بهترتیب؛ آنر برای نخستینبار وارد جمع پنج برند برتر اروپا شد.

تحلیل اعداد و جایگاه رقابتی

این ارقام نشان میدهد که بازار اروپا همچنان برای بازیکنان بزرگ عرصهٔ مهمی است؛ اما همچنین فاصلهها و تمرکز تقاضا در سطوح بالاتر را نمایان میکنند. سامسونگ با حفظ مقیاس تولید و شبکه توزیع گسترده، توانسته حجم بالایی از ارسالها را حفظ کند، در حالی که اپل با تمرکز بر اکوسیستم، تبدیل ویژگیها و محتوا به فروش مستمر را ادامه میدهد. شیائومی با وجود یک پایهٔ مشتری قوی، نشانههایی از افت جزئی نشان داد که میتواند نتیجهٔ سیاست قیمتگذاری، عرضه مدلها یا تغییرات ترجیح مشتریان باشد.

رشد و تغییرات سالانه

اما رشد بهطور یکنواخت توزیع نشده بود. اپل و آنر از میان نامهای بزرگ، بازندگان نادر نبودند و هر یک نسبت به ۲۰۲۴ فروش خود را گسترش دادند — اپل با رشد 6٪ و آنر با رشد 4٪ — و هر دو بهترین عملکرد خود در قاره را ثبت کردند. شیائومی اندکی نزول داشت، کاهش 1٪، و موتورولا 5٪ کوچکتر شد. خارج از پنج برند اول، شرکتهایی مانند Nothing و Fairphone رشد دو رقمی ثبت کردند که نشانهای از فضای مناسب برای بازیکنان تخصصی است حتی زمانی که بازار کلی سرد شده است.

جزییات رشد و دلایل پنهان

علل این تغییرات ترکیبی از عوامل است: نوآوری محصول، چرخههای عرضه، استراتژیهای بازاریابی فصلی، فشار هزینهها و تغییر ترجیحات مصرفکننده (از جمله گرایش به پایداری و طول عمر دستگاه). رشد اپل میتواند نشاندهندهٔ موفقیت در کمپینهای تعطیلات، تقویت اکوسیستم خدمات و تقاضای پایدار برای آیفونهای جدید باشد. رشد آنر احتمالاً نتیجهٔ ترکیبی از بهبود شبکه توزیع، تبلیغات محلی و پیشنهادات قیمتی رقابتی است. در مقابل، افت شیائومی و موتورولا ممکن است به دلیل رقابت قیمتی در بخش میانرده و کاهش تقاضای کلی در برخی بازارهای داخلی اروپا باشد.

وضعیت کلی بازار و سهم جهانی

در مورد سرمایش بازار: حجم گوشیهای هوشمند اروپا حدود 1٪ نسبت به سال قبل کاهش یافت و به 134.2 میلیون واحد رسید. این رقم هنوز تقریباً 10.8٪ از کل ارسالهای جهانی گوشیهای هوشمند را نشان میدهد، بنابراین در حالی که رشد کند شده، اروپا همچنان میدان نبرد مهمی برای سازندگان تلفن است.

اهمیت بازار اروپا برای سازندگان

از منظر تامین و زنجیرهٔ ارزش، اروپا مزایایی دارد: قدرت خرید بالا، چارچوبهای قانونی روشن (مثلاً در حوزهٔ حفاظت از داده و پایداری) و اپراتورهای بزرگ که قراردادها و فروش اعتباری را هدایت میکنند. این ترکیب باعث میشود حتی کاهش اندک حجم کل نیز برای شرکتها مهم باشد و رقابت روی مواردی مانند خدمات پس از فروش، توافقنامههای اپراتوری و سازگاری نرمافزاری شدت یابد.

فصل تعطیلات و تأثیر فصلی (Q4)

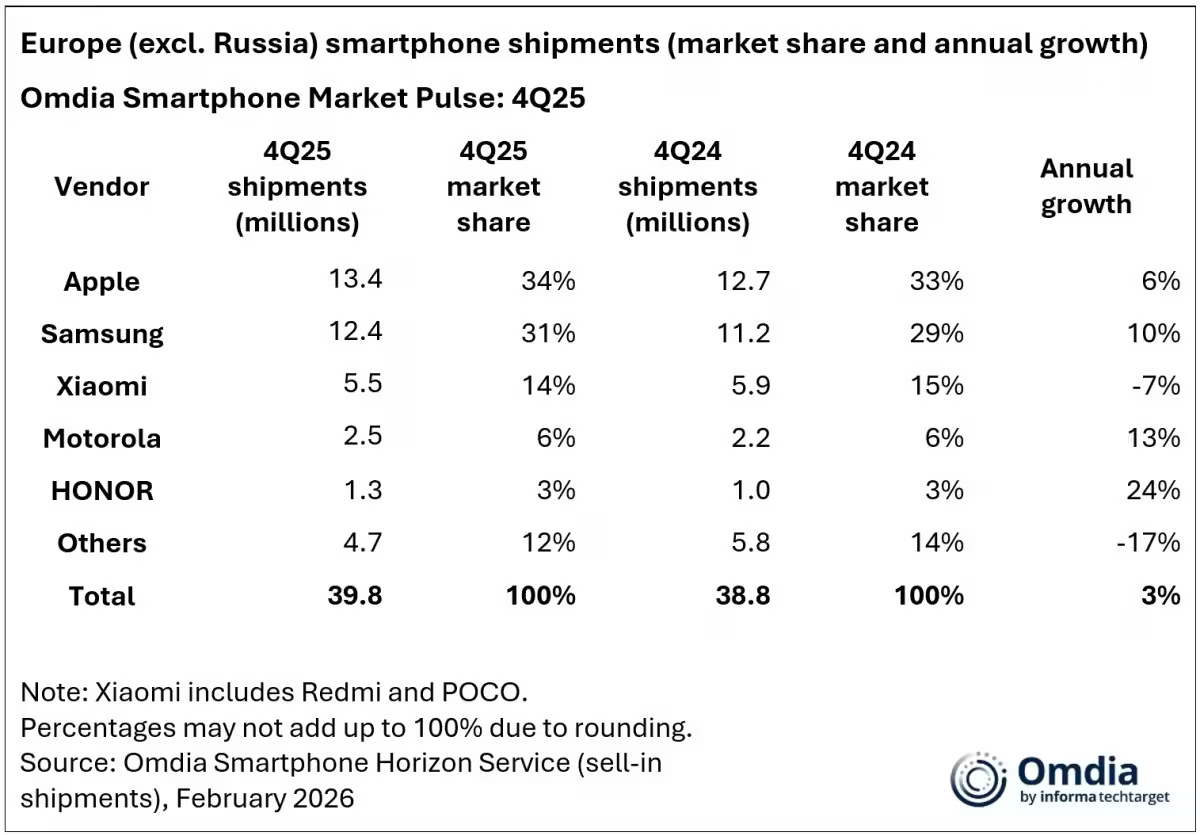

ماههای پایانی ۲۰۲۵ قدرت تعطیلات اپل را تثبیت کردند. تنها در سهماههٔ چهارم، اپل 13.4 میلیون واحد در سراسر اروپا ارسال کرد و سهم فصلی 34٪ را از آن خود کرد. سامسونگ در همان بازه 12.4 میلیون دستگاه تحویل داد، حدود 31٪. شیائومی، موتورولا و آنر در رتبههای بعدی قرار گرفتند، اما بالاترین صعود فصلی متعلق به آنر بود — افزایش 24٪ نسبت به سهماههٔ چهارم ۲۰۲۴. موتورولا 13٪ و سامسونگ 10٪ رشد سهماههای داشتند که نشان میدهد پنجرههای تبلیغاتی و چرخههای معرفی مدلهای جدید هنوز میتوانند شتاب بازار را به سرعت تغییر دهند.

تأثیر تبلیغات و فروش فصلی

فصل تعطیلات بهویژه برای برندهایی که تبلیغات گسترده، تخفیفهای هدفمند و همکاری با اپراتورها را مدیریت میکنند، حیاتی است. اپل معمولاً از ترکیبی از عرضه محدود مدلهای جدید و تبلیغات گستردهٔ فصلی بهنفع خود بهره میبرد؛ در حالی که سامسونگ با سبد محصول متنوعتر و تخفیفهای نقدی یا بستههای اشتراک خدمات توانسته است رقابت کند. برندهایی مانند آنر از پنجرههای فصلی برای افزایش سهم خود بهره میگیرند و این رشد 24٪ نشان میدهد که مصرفکنندگان به پیشنهادات جذاب و قیمتهای رقابتی پاسخ میدهند.

پرفروشترین مدلها و تمرکز تقاضا

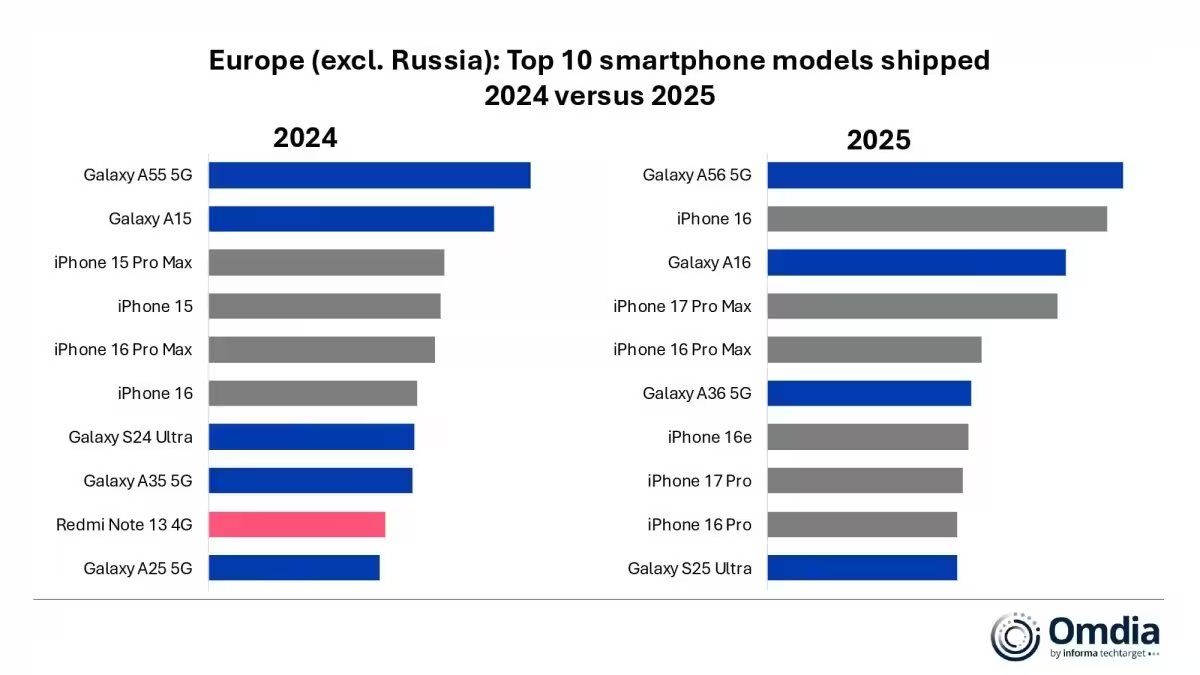

در سطح دستگاه، Galaxy A56 پرفروشترین مدل اروپا در ۲۰۲۵ بود، و پس از آن iPhone 16 و Galaxy A16 قرار گرفتند. فهرست دهتای برتر توسط تنها دو اکوسیستم تسلط داشت: شش آیفون و چهار سامسونگ، به گونهای که هیچ برند دیگری نتوانست حرکت موجودی قابل مقایسهای انجام دهد. شیائومی که در ۲۰۲۴ با Redmi Note 13 4G در فهرست دهتای برتر حضور داشت، در ۲۰۲۵ هیچ مدلی در میان ده رتبهٔ اول نداشت — یک نکتهٔ کوچک دادهای که نشان میدهد تقاضا در رأس بازار تا چه حد متمرکز شده است.

تحلیل مدلها و ترجیحات مصرفکننده

حضور پررنگ آیفونها در میان پرفروشها منعکسکنندهٔ دو عامل است: اول، تمایل خریداران به سرمایهگذاری در اکوسیستم و خدمات یکپارچه (مانند iCloud، اپ استور و خدمات اشتراکی)؛ دوم، تقاضای قوی برای مدلهای پرچمدار و بالارده حتی در شرایطی که بخش میانرده رقابتی است. از سوی دیگر، گلکسیهای سری A نشاندهندهٔ استراتژی سامسونگ برای پوشش بازار میانرده با ترکیبی از قیمت، ویژگی و شبکه توزیع گسترده هستند. این ترکیب منجر به تمرکز بیشتر فروش در دستههای مشخصی از دستگاهها میشود.

پیامدها برای سال پیشرو و روندهای قابلپیشبینی

پس این نتیجهگیری برای سال پیشرو چه معنایی دارد؟ سهم بازار یک تصویر میکشد؛ شتاب تصویر دیگری. سامسونگ مقیاس و توزیع را حفظ میکند. اپل ویژگیهای برجسته را به فروش مداوم تبدیل میکند. آنر ثابت میکند که میتواند در اروپا نفوذ کند. و برندهای کوچکتر جیبهایی از تقاضا را پیدا میکنند که در آن تفاوتسازی — چه پایداری، طراحی یا فناوریهای خاص — اهمیت دارد. انتظار میرود رقابت در بخشهایی که حاشیه سود وجود دارد تشدید شود و ترکیب بازار همچنان با تغییر قیمتها، عرضه و استراتژیهای اپراتورها تغییر کند.

عوامل کلیدی که باید بر آنها نظارت کرد

- قیمتگذاری و فشار تورم: تغییرات قیمت قطعات و هزینههای حمل میتواند به سرعت سیاست قیمتگذاری برندها را تحت تأثیر قرار دهد.

- استراتژیهای اپراتورها: قراردادهای همراه، تخفیفهای اعتباری و بستههای داده میتوانند تصمیم خرید را جابهجا کنند.

- پایداری و عمر دستگاه: تقاضا برای دستگاههای با چرخه عمر طولانی و جایگزینی قطعات میتواند جایگاه برندهای سازگار را تقویت کند.

- نوآوریهای نرمافزاری و خدمات: ارائه خدمات ارزشافزوده مانند فضای ابری، اشتراک محتوا و امنیت میتواند مشتریان را در اکوسیستم نگه دارد.

تأثیر بر برندهای نوظهور

برای برندهای نوپا یا تمرکزمند مثل Nothing و Fairphone، فضای رشد موجود نشان میدهد که با تکیه بر تفاوتهای آشکار (مثلاً طراحی منحصربهفرد، تعهدات محیطزیستی یا قابلیات ماژولار) میتوانند بخشهای پایدار از بازار را کسب کنند. این برندها معمولاً در بخشهایی که مشتریان به معیارهایی فراتر از قیمت توجه دارند (مانند پایداری، قابلیت تعمیر و تجربه کاربری ویژه) موفقتر ظاهر میشوند.

پیشبینیها و توصیههای استراتژیک

در کوتاهمدت، انتظار میرود رقابت حول عرضه مدلهای جدید در پنجرههای فصلی و بستههای اپراتوری ادامه یابد. در میانمدت، دو سناریو محتمل است: یکی تمرکز بیشتر تقاضا روی برندهای قوی اکوسیستممحور و دیگری افزایش سهم برندهای تخصصی در بخشهایی که مزیت رقابتی واقعی دارند. بازیگران بزرگ باید بر بهینهسازی زنجیرهٔ تامین، برنامههای وفاداری مشتری و توسعهٔ خدمات دیجیتال سرمایهگذاری کنند؛ در حالی که برندهای کوچکتر باید بر تمایز محصول، بازاریابی هدفمند و همکاری با کانالهای توزیع محلی تمرکز کنند.

نکات کلیدی برای سازندگان و خردهفروشان

- تحلیل دقیق سبد محصول: تمرکز روی مدلهایی که بیشترین بازدهی فروش را دارند و کاهش تنوع ناموثر.

- همکاری نزدیک با اپراتورها: پیشنهادات بستهشده و برنامههای اقساطی میتواند نرخ تبدیل را بالا ببرد.

- تمرکز بر خدمات پس از فروش و تضمین نرمافزاری: افزایش اعتماد مصرفکننده و طول عمر مشتری.

- آزمون بازار محلی: اجرای آزمایشی محصولات و قیمتها در بازارهای هدف پیش از گسترش سراسری.

جمعبندی: داستان هنوز تمام نشده است

کدام برند فصل بعدی تقاضای گوشیهای هوشمند اروپا را بازنویسی خواهد کرد؟ نمودارها را زیر نظر داشته باشید — رهبران ممکن است پایدار باشند، اما داستان هنوز به پایان نرسیده است. با تغییرات قیمت، عرضه، و استراتژیهای توزیع، ترکیب بازار در سالهای آینده احتمالاً پویا و فرصتمحور باقی خواهد ماند. این وضعیت به ویژه برای تحلیلگران بازار، مدیران محصول و خردهفروشان اهمیت دارد تا حرکتهای بعدی را پیشبینی و برای نوسانات احتمالی آماده باشند.

نظر بگذارید

نظرات (6)

تحلیل خوبه ولی تمرکز زیادی روی آیفون شده، شیائومی و موتورولا رو کوتاه آوردن؛ کاش دادههای منطقهای بیشتر بود، مثلا شرق اروپا؟

نگاه متعادل بود، نکات پایداری و خدمات نرمافزاری درست مطرح شده، اما جزئیات بازار محلی لازمه.

تو فروشگاه کار کردم؛ تعطیلات واقعا اپل رو بالا کشید، اپراتورها تأثیر زیادی دارن 🙃 تجربه واقعیم همینه.

این آمار واقعا قابل اعتمادِ؟ نوشته بدون روسیه ولی باز هم شک دارم، منبع کامل ببینیم لطفا..

منطق داره، مقیاس و توزیع سامسونگ کار خودش رو کرده، ولی جنگ روی حاشیه سوده، جذاب ولی سخت.

وااای، ورود آنر به جمع ۵تای اول شوکهم کرد! سامسونگ قویتری اما اپل هنوز دندونپَر کرده بازار، عجیب و هیجانانگیز.