5 دقیقه

ریویان همچنان در حال مصرف نقدینگی است، اما از بزرگترین ریسک تولیدی خود عقبنشینی نمیکند. حتی برعکس. این خودروساز برقی، با وجود اعلام زیان خالص ۳۸۷ میلیون یورویی در سهماهه گذشته، تصمیم گرفته است با قدرت بیشتری روی کارخانه آینده خود در جورجیا تمرکز کند، هدف اولیه تولید این سایت را افزایش دهد و ساختار تأمین مالی آن را بازطراحی کند.

این تصمیم بهخوبی نشان میدهد ریویان فصل بعدی رشد خود را کجا میبیند. این شرکت آشکارا باور دارد محصولات آیندهاش برای بازار انبوه، بهویژه آر۲، میتوانند نقشی بسیار بزرگتر از وانتها و شاسیبلندهای برقی پریمیوم فعلی آن ایفا کنند.

تغییر اصلی ساده است: ریویان اکنون میخواهد کارخانه استنتون اسپرینگز نورث را با ظرفیت سالانه ۳۰۰ هزار دستگاه خودرو آغاز کند. این رقم ۱۰۰ هزار دستگاه بیشتر از برنامه قبلی برای مرحله نخست است. در عمل، شرکت زودتر بهدنبال مقیاس تولید بالاتر میرود، با این امید که حجم بیشتر از روز اول، هزینه هر خودرو را کاهش دهد و همزمان فضای کافی برای رشد آینده باقی بگذارد.

در این میان یک چرخش مالی هم وجود دارد. ریویان با وزارت انرژی آمریکا همکاری کرده تا بسته وام کارخانه را بازنگری کند. وامی که پیشتر ۶.۱۴ میلیارد یورو بود، اکنون به یک تسهیلات ۴.۱۹ میلیارد یورویی تبدیل شده است که با طراحی جدید کارخانه و نقشه راه اولیه تازه هماهنگتر است. بر اساس گزارشها، نسخه قبلی بر پایه دو مرحله تولید و ظرفیت سالانه مجموع ۴۰۰ هزار دستگاه خودرو طراحی شده بود. توافق اصلاحشده بهجای آن روی یک مرحله تمرکز دارد، اما این مزیت را به ریویان میدهد که زودتر به منابع مالی دسترسی پیدا کند و فعالیت کارخانه را با پایه تولید اولیه قویتری آغاز کند.

این موضوع اهمیت زیادی دارد، چون زمانبندی در حال حاضر برای ریویان همهچیز است. شرکت میگوید انتظار دارد استفاده از منابع این وام را در سال ۲۰۲۷ آغاز کند، در حالی که شروع تولید در جورجیا برای اواخر ۲۰۲۸ برنامهریزی شده است. فعالیتهای ساختوساز هم از همین حالا در جریان است و قرار است عملیات سازهای عمودی از بهار امسال آغاز شود. ریویان همچنین اعلام کرده آمادهسازیها برای بخش پرسکاری بدنه در حال انجام است، بخشی که از گرانترین و از نظر فنی پیچیدهترین قسمتهای کل مجموعه به شمار میرود.

چرا جورجیا بیش از همیشه اهمیت دارد

این فقط یک خبر دیگر درباره ساخت کارخانه نیست. جورجیا در تلاش ریویان برای تبدیل شدن به چیزی بسیار بزرگتر از یک برند خاص خودروهای برقی ماجراجویانه، نقشی محوری دارد. این شرکت تولید آر۲ را در نورمال، ایلینوی آغاز کرده و با این مدل مانند یک محصول سرنوشتساز رفتار میکند. اگر آر۲ همانطور که ریویان امیدوار است در بازار جا بیفتد، تقاضا میتواند خیلی سریع از ظرفیت فعلی برند فراتر برود.

بنابراین کارخانه جورجیا صرفا یک برنامه پشتیبان نیست. این پروژه اعلام جدی نیت ریویان است. شرکت میخواهد فضای کافی، تجهیزات تولید و انعطاف لازم را در اختیار داشته باشد تا از حجم تولیدی پشتیبانی کند که در نهایت میتواند اقتصاد کسبوکار آن را از وضعیت پرهزینه و فرسایشی فعلی دور کند.

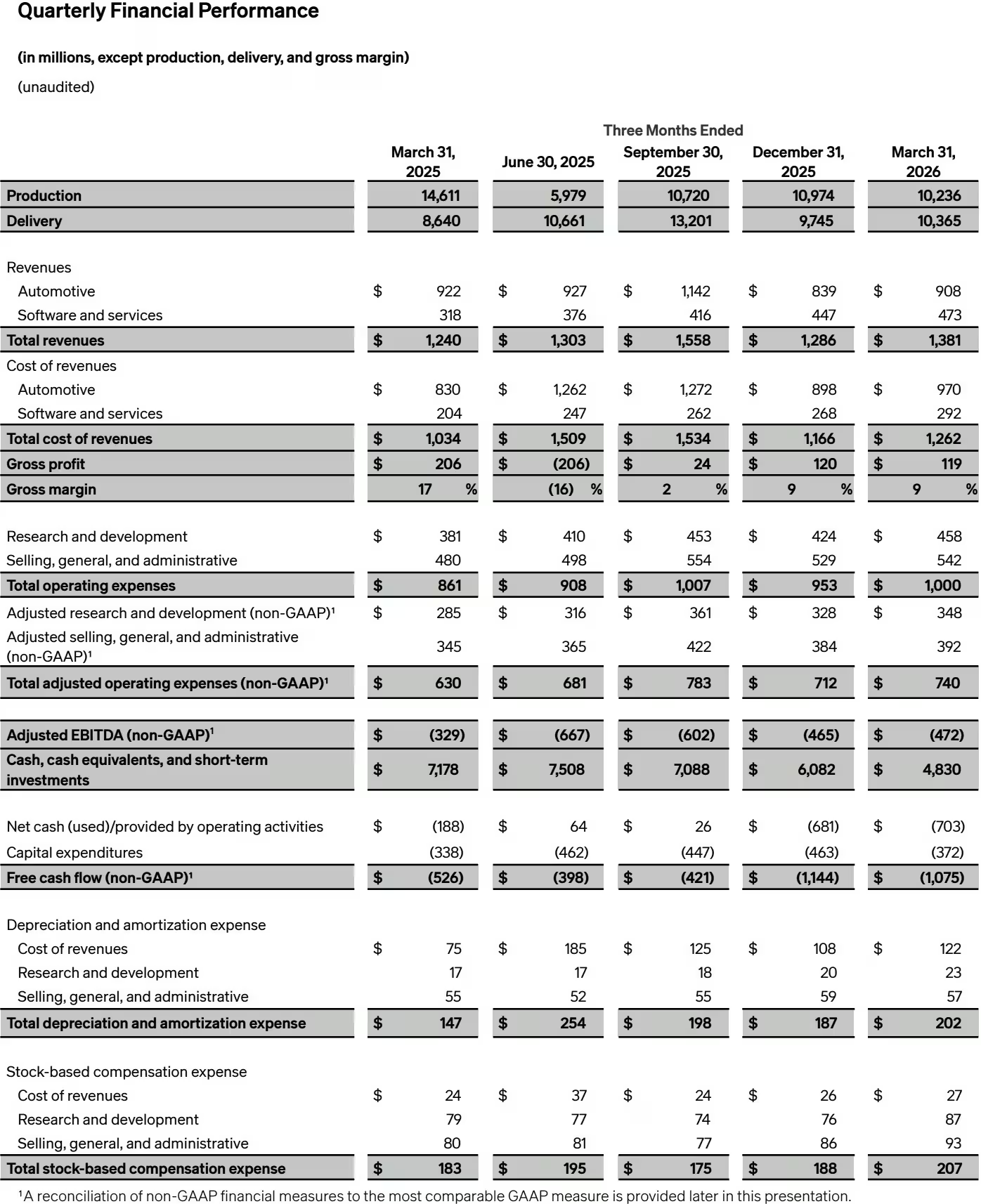

این همان پسزمینهای است که تازهترین آمار مالی شرکت را معنا میکند؛ آماری که ترکیبی از نشانههای مثبت و منفی بود. ریویان در سهماهه نخست ۱۰,۲۳۶ دستگاه خودرو تولید کرد و ۱۰,۳۶۵ دستگاه تحویل داد. درآمد با رشد ۱۱ درصدی به ۱.۲۹ میلیارد یورو رسید و نشان داد هنوز شتاب تجاری در کسبوکار وجود دارد. با این حال، شرکت همچنان عمیقا زیانده باقی ماند و همان زیان خالص ۳۸۷ میلیون یورویی را برای این فصل ثبت کرد.

البته همین رقم هم نیاز به توضیح دارد. ریویان اعلام کرد این نتیجه از سود ۴۷۱ میلیون یورویی در بخش سایر درآمدها تأثیر مثبت گرفته است؛ سودی که به جذب سرمایه سری ای و خروج مرتبط مایند رباتیکس از صورتهای مالی تلفیقی مربوط میشود. اگر این کمک حسابداری مقطعی را کنار بگذاریم، تصویر بنیادی شرکت همچنان دشوار به نظر میرسد.

چشمانداز شرکت هم چندان سعی نمیکند شرایط را بهتر از واقعیت نشان دهد. ریویان برای سال ۲۰۲۶ انتظار دارد بین ۶۲ هزار تا ۶۷ هزار دستگاه خودرو تحویل دهد. عددی قابل قبول است، اما هنوز تحولآفرین نیست. رقم نگرانکنندهتر، سود قبل از بهره، مالیات، استهلاک و تعدیلشده است؛ جایی که شرکت زیانی بین ۱.۶۷ میلیارد تا ۱.۹۵ میلیارد یورو پیشبینی میکند.

این وضعیت، ریویان را در جایگاهی آشنا اما ناخوشایند قرار میدهد. این شرکت برندی دارد که بازار با دقت آن را دنبال میکند، خودروهایی دارد که در میدان شلوغ خودروهای برقی متمایز هستند و یک مدل کوچکتر بالقوه تحولآفرین را در افق پیش رو میبیند. در عین حال، زیانهایی دارد که هر برنامه توسعهای را به آزمونی برای جسارت مدیریتی تبدیل میکند.

با این حال، تصمیم مربوط به جورجیا نشان میدهد ریویان ترجیح داده مانند شرکتی رفتار کند که خود را برای تقاضای آینده آماده میکند، نه شرکتی که از ریسک عقب مینشیند. اینکه این اعتمادبهنفس آیندهنگرانه از آب درآید یا زودهنگام، بیش از هر چیز به یک پرسش بستگی دارد: آیا آر۲ میتواند ریویان را از یک استارتاپ تحسینشده خودرو برقی به یک خودروساز واقعا پرتیراژ تبدیل کند؟

نظر بگذارید

نظرات (4)

قدری اغراق شده بنظر میاد، مخصوصا با این زیانها. اما اگه آر۲ قیمت مناسب بیاره، شاید از بحران فرصت بسازن. امیدوارم مدیریت درس بگیره

دیدگاه منطقیه، تمرکز روی ظرفیت بالا منطقیه اگر تقاضا باشه. ۲۰۲۸ تا ۲۰۲۷ اما زمان بندی خیلی سخته، نقدینگی مهمه

وااای! انتظار نداشتم ریویان اینقدر ریسک کنه، هم امیدوارم هم نگرانم. آر۲ میتونه معجزه کنه؟

واقعاً با این زیانها میخوان جورجیا رو بزرگتر کنن؟ خیلی جسورانه ست، ولی نکنه آخرش با یه سوراخ بزرگ تو بودجه بمونن…