5 دقیقه

ECB moves ahead with digital euro pilot and PSP shortlist

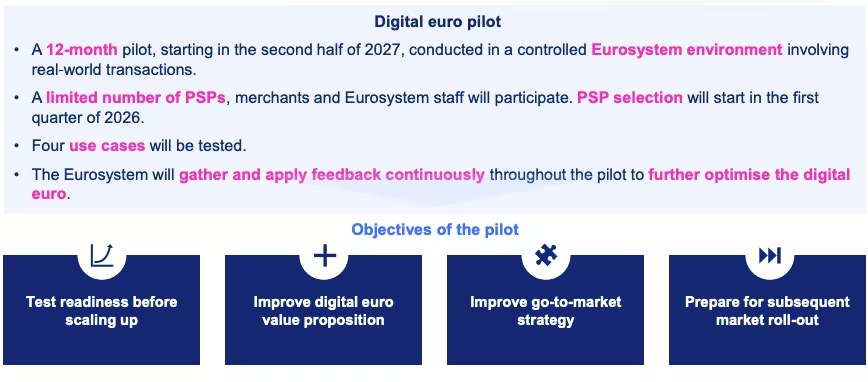

بانک مرکزی اروپا (ECB) در حال پیش بردن برنامههای مربوط به پایلوت یوروی دیجیتال است و فرایند انتخاب ارائهدهندگان خدمات پرداخت (PSP) قرار است از سهماهه اول ۲۰۲۶ آغاز شود. پیِرو چیپولونه، عضو هیئت اجرایی ECB، هنگام سخنرانی در نشست انجمن بانکداری ایتالیا این جدول زمانی را تأیید کرد و این گام را بهعنوان مرحلهای مهم در مسیر اجرای یک پایلوت دوازدهماهه که انتظار میرود در نیمه دوم سال ۲۰۲۷ انجام شود، توصیف نمود. این حرکت نشاندهنده یک نقطه عطف در تلاشهای گستردهتر برای توسعه ارز دیجیتال بانک مرکزی (CBDC) در سراسر منطقه یورو است.

Pilot design and participant scope

طراحی پایلوت شامل فهرستی محدود از ارائهدهندگان خدمات پرداخت دارای مجوز اتحادیه اروپا، تجارتهای منتخب و کارکنان سامانه یورو خواهد بود. شرکتکنندگان فرایندهای مرتبط با ورود کاربر (onboarding)، تسویه (settlement)، مدیریت نقدینگی و سایر جریانهای عملیاتی را که در عرضه زنده اهمیت دارد، آزمایش خواهند کرد. با تمرکز روی توزیع از طریق PSPهای تنظیمشده، هدف ECB این است که ریلهای پرداخت موجود را یکپارچه کند و بانکها را در مرکز سازوکار پرداختهای منطقه یورو حفظ نماید، در حالی که نحوه عملیات CBDC در کنار سامانههای پرداخت تجاری بررسی میشود.

Benefits for participating payment service providers

برای PSPهایی که در این پایلوت شرکت میکنند، مشارکت زودهنگام میتواند مزیتی رقابتی و آمادگی عملیاتی برای پیادهسازی گستردهتر بالقوه فراهم آورد. این تمرین به PSPها امکان میدهد تا بهطور مستقیم با ادغام فنی، الزامات سازگاری (compliance)، و پیامدهای نیروی انسانی مواجه شوند و برآورد دقیقی از هزینههای زیرساختی و عملیاتی آتی داشته باشند. علاوه بر این، پشتیبانی مستقیم از سوی سامانه یورو طی دوره پایلوت به شرکتکنندگان فرصتی برای ارائه بازخورد و تأثیرگذاری بر معماری نهایی یوروی دیجیتال میدهد؛ موضوعی که برای توسعه استانداردهای فنی، رابطهای برنامهنویسی (API)، و پروتکلهای امنیتی اهمیت حیاتی دارد.

Protecting banks and domestic payment systems

چیپولونه نقش یوروی دیجیتال را در حفظ رقابتپذیری پروژههای پرداخت محلی برجسته کرد و به شبکه بانکومات ایتالیا و سامانه همتا به همتای اسپانیا، بیزوم (Bizum)، اشاره نمود. طراحی پایلوت بهگونهای صورت میگیرد که ریسک جابهجایی (displacement) ناشی از راهکارهای خصوصی جایگزین از جمله استیبلکوینها و شبکههای کارت بینالمللی بزرگ مانند ویزا و مسترکارت را محدود کند. حفاظت از شبکههای پرداخت داخلی و نقش مرکزی بانکها هم از منظر ثبات مالی و هم از منظر تضمین دسترسی همگانی به خدمات پرداخت اهمیت دارد.

Source: Zerohedge

Fee structure and market balance

ECB قصد دارد ساختار کارمزدی معاملات یوروی دیجیتال برای پذیرندگان (merchant fees) را در سطحی تعیین کند که از هزینههای معمول شبکههای کارت بینالمللی کمتر ولی از هزینههای شبکههای پرداخت داخلی بالاتر باشد. این سقف کارمزدی با هدف ایجاد تعادل طراحی شده است: از یک سو باید یوروی دیجیتال از نظر تجاری برای فروشندگان جذاب باشد و از سوی دیگر باید شبکههای محلی با هزینه کم و نقش بانکها در سیستم پرداخت حفظ شود. تعیین چنین سطح کارمزد متوازن نیازمند تحلیل دادههای آزمایشی پایلوت، مدلهای اقتصادی برای برآورد اثرات بر حجم تراکنش و ملاحظات سیاستگذاری برای رقابت سالم بازار است.

Implications for crypto, stablecoins and regulation

پایلوت یوروی دیجیتال تأثیر مستقیمی بر اکوسیستم کریپتو و استیبلکوینها خواهد داشت. ارائه گزینهای متمرکز و تحت نظارت برای پرداختهای خرد میتواند جایگزینی امنتر برای استیبلکوینهای بدون پشتوانه یا صادرشده بهصورت خصوصی باشد. همچنین نتایج پایلوت در تصمیمگیریهای مقرراتی و فنی مؤثر خواهد بود و به سیاستگذاران کمک میکند تا استانداردهای لازم برای بینعملپذیری (interoperability)، مبارزه با پولشویی و شناسایی مشتری (AML/KYC) و مکانیزمهای تسویه را تعیین کنند؛ معیارهایی که احتمالاً بر کسبوکارهای رمزنگاری فعالی که در اروپا فعالیت میکنند، تأثیر خواهند گذاشت. از منظر فناوری، مهارت در مدیریت کیفپولهای دیجیتال امن، الگوریتمهای حریم خصوصیِ متوازن و زیرساختهای مقاوم در برابر حملات سایبری از جمله مواردی هستند که کسبوکارهای کریپتو باید به آنها توجه کنند.

Next steps and expected timeline

فرایند درخواست و انتخاب PSPها از سهماهه اول ۲۰۲۶ آغاز خواهد شد و پایلوت دوازدهماهه نیز برای نیمه دوم ۲۰۲۷ برنامهریزی شده است. برنامه زمانی قبلی ECB هدفگذاری برای عرضه گستردهتری در سال ۲۰۲۹ را مطرح کرده بود که تحقق آن به پیشرفتهای قانونگذاری در سال ۲۰۲۶ بستگی دارد. فعالان بازار باید ملاکهای انتخاب را بهدقت رصد کنند تا نیازهای عملیاتی، سازگاری و سرمایهگذاری خود را پیشبینی کنند و برای تصمیمات احتمالی اجرایی در سطح ملی و فرارویهای (pan‑European) آماده باشند.

در عمل، ملاحظات فنی شامل آمادهسازی برای یکپارچهشدن با دروازههای پرداخت موجود، تطبیق با استانداردهای امنیت اطلاعات مانند ISO 27001، و آمادگی برای انجام آزمایشهای بار و مقیاسپذیری است. از منظر قانونی، شرکتها باید برای گزارشدهی شفاف، ساختارهای مدیریت ریسک و فرآیندهای مطابقت با مقررات AML/CFT آماده باشند. از سوی دیگر، سیاستگذاران باید متوازنسازی میان نوآوری مالی و حفاظت از مصرفکننده را حفظ کنند تا یوروی دیجیتال بهعنوان ابزاری ایمن و قابل اعتماد پذیرفته شود.

در تحلیل بلندمدت، ورود موفق یوروی دیجیتال میتواند پیامدهای متعددی داشته باشد: کاهش هزینههای تراکنش برای مصرفکنندگان و بازرگانان، تغییر در مدلهای درآمدی شرکتهای پرداخت و کارت، و فشار به فعالان بازار رمزنگاری برای بهبود شفافیت و وثیقهگذاری استیبلکوینها. با این حال، ریسکهایی مانند احتمال خروج سپردهها از بانکهای تجاری (bank disintermediation) در شرایط بحرانی و نیاز به ابزارهای مدیریت نقدینگی برای بانکها باید با سیاستهای محدودکننده و طراحیهای مبتکرانه فنی و اقتصادی کاهش یابند.

بهطور خلاصه، پایلوت یوروی دیجیتال مرحلهای آزمایشی اما تعیینکننده است که هم فرصتها و هم چالشهای قابلتوجهی برای PSPها، بانکها، بازرگانان و اکوسیستم کریپتو ایجاد میکند. دنبال کردن دقیق معیارهای انتخاب، آمادهسازی فنی و تطبیق با چارچوبهای نظارتی از جمله اقداماتی است که بازیگران بازار باید در اولویت قرار دهند تا از مزایای احتمالی این تحول دیجیتال بهرهمند شوند.

نظر بگذارید

نظرات (4)

انصافا ایده خوبیه اما حس میکنم خیلی محافظهکارانه دارن جلو میرن. باید به نوآوری و سرعت بیشتر میدان داد، وگرنه پروژه کند پیش میره

من تو بانک کار کردم، اگر PSPها زور بیارن احتمال خروج سپرده هست. آمادهسازی فنی لازمه، نه فقط مصاحبه و وعده، واقعیتپذیر باشید

این واقعیه؟ کارمزد بین شبکه کارت و محلی چی میشه؟ اگه قرار باشه انتخاب PSPها شفاف نباشه، فقط جدیدترین بازی سیاسته، ولی کو؟

واقعا؟! یوروی دیجیتال یک گام بزرگه... ولی دلم میخواد ببینم ریسکهای عملی چهجوری کنترل میشه. بانکها و مردم نباید آسیب ببینن