7 دقیقه

بانکهای ایتالیا حامی یورو دیجیتال اما خواستار توزیع هزینهها هستند

بانکهای ایتالیا بهصورت علنی از ابتکار یورو دیجیتال بانک مرکزی اروپا حمایت کردهاند و بر هدف بزرگترِ حاکمیت دیجیتال تأکید میورزند، اما از بانک مرکزی اروپا و قانونگذاران اتحادیه اروپا خواستهاند که بار هزینههای اجرای این پروژه را در بازهای چندساله توزیع کنند تا فشار سرمایهای سنگینی بر مؤسسات تجاری وارد نشود. مارکو الیو روتینی، مدیرکل انجمن بانکداری ایتالیا (ABI)، در این رابطه گفته است که صنعت بانکی ارزش و مزایای یک پول دیجیتال بانک مرکزی (CBDC) را میپذیرد، اما لازم است توجه ویژهای به هزینههای سرمایهای و عملیاتی بانکهای تجاری شود که اجرای رابطها و کیفپولهای خرد برای یورو دیجیتال را بر عهده خواهند داشت.

چرا بانکها از یورو دیجیتال حمایت میکنند — با احتیاط

«ما از یورو دیجیتال حمایت میکنیم چون مفهوم حاکمیت دیجیتال را در خود جای داده است.» این جملهای بود که روتینی در یک سمینار خبری در فلورانس بیان کرد و خبرگزاری رویترز آن را پوشش داد. بانکهای ایتالیا اصولاً با ایده داشتن ابزاری پرداخت دیجیتال عمومی و امن که تحت کنترل اروپا باشد موافقاند، بهویژه در شرایطی که سیاستها و رقابتهای فناوری مالی در سطح جهانی اهمیت حاکمیت دیجیتال و استقلال مالی کشورها را بیشتر کرده است. با این حال، بانکها هشدار میدهند که هزینههای توسعه فنی، یکپارچهسازی سیستمها، تطبیق با مقررات (compliance) و مدیریت ریسک میتواند بار قابلتوجهی بر ترازنامه مؤسسات تجاری اعمال کند؛ بنابراین پیشنهاد میکنند این هزینهها از طریق برنامهریزی مالی تدریجی و امهال سرمایهای در طول چندین سال تسهیل شود تا از فشار نقدینگی و سرمایه بر بانکها پیشگیری گردد و ثبات سیستم بانکی حفظ شود.

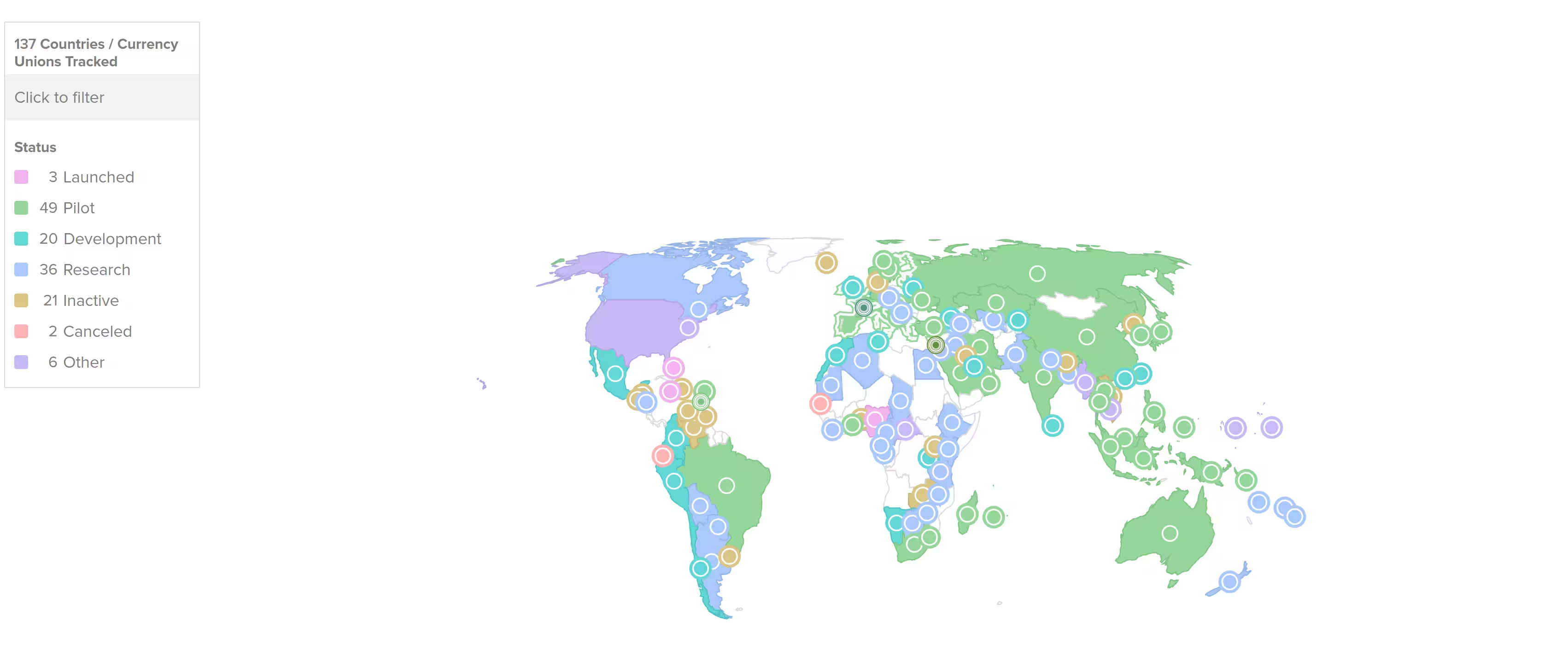

۱۳۷ کشور و اتحادیه پولی که نماینده ۹۸٪ تولید ناخالص داخلی جهاناند، در حال بررسی یک CBDC هستند

نقشه زمانی و نقاط عطف قانونگذاری

شورای حکمرانی بانک مرکزی اروپا در نشستهای ۲۹ تا ۳۰ اکتبر تصمیم گرفت پس از یک مرحله آمادهسازی دو ساله، پروژه یورو دیجیتال را به جلو ببرد. مطابق برنامه اعلامشده، فاز آزمایشی (پایلوت) برای سال ۲۰۲۷ پیشبینی شده و هدفگذاری برای عرضه کامل احتمالی در سال ۲۰۲۹ مطرح است؛ البته تحقق این جدول زمانی مشروط به تصویب چارچوب قانونی در سطح اتحادیه اروپا است که انتظار میرود در سال ۲۰۲۶ نهایی شود. این تقویم زمانی اهمیت برنامهریزی هزینهای محتاطانه را برای بانکها و زیرساختهای پرداخت آشکار میسازد، زیرا مؤسسات مالی باید از هماکنون برای توسعه رابطهای CBDC، ادغام کیفپول خرد (retail wallet) با سیستمهای موجود، ارتقای امنیت و انطباق با استانداردهای حفاظتی آماده شوند. در عمل، این به معنای سرمایهگذاری در توسعه نرمافزار، زیرساختهای اتصال میانبانکی، سازوکارهای تضمین نقدینگی و آموزش نیروی انسانی خواهد بود؛ موضوعاتی که هر یک میتواند سهم قابلتوجهی از بودجه فناوری اطلاعات و سرمایهگذاریهای عملیاتی بانکها را جذب کند. از منظر سیاستگذار، توالی قانونگذاری، تعریف شفاف مسئولیتها بین بانک مرکزی و بازیگران خصوصی، و تعیین استانداردهای امنیتی و حفظ حریم خصوصی، پیششرطهای موفقیت هر برنامه آزمایشی و تجاریسازی گسترده به شمار میآیند.

نگرانیهای بانکهای تجاری و پیشنهاد «رویکرد دوگانه»

برخی بانکهای بزرگ فرانسه و آلمان هشدار دادهاند که یک کیفپول خرد پشتیبانیشده توسط بانک مرکزی ممکن است موجب خروج سپردهها از شبکه مؤسسات تجاری شود که این پدیده میتواند نقش میانجیگری سنتی بانکها را تضعیف کند. خروج مقادیر زیاد سپرده از بانکهای تجاری در شرایط عدم وجود مکانیسمهای جبرانکننده میتواند فشار بر منابع تامین مالی کوتاهمدت آنها و نیز بر قابلیت وامدهی فزاینده بگذارد. در واکنش به این دغدغهها، روتینی از ABI پیشنهاد «رویکرد دوگانه» یا همان مدل هیبریدی را مطرح کرد: ترکیب یورو دیجیتال بانک مرکزی با راهکارهای دیجیتال مکمل که توسط بانکهای تجاری پشتیبانی میشوند. هدف از چنین مدل تلفیقی محافظت از شبکههای پرداخت خصوصی و راهاندازی سرویسهای نوآورانه بانکی — از جمله ابتکارات کنسرسیومی مانند پروژههایی نظیر Wero — است تا همزمان با فراهمسازی یک ابزار پرداخت عمومی امن و قابل اعتماد تحت مدیریت بانک مرکزی، رقابتپذیری اروپا در بازار جهانی پرداختهای دیجیتال نیز حفظ شود. این مدل دوگانه میتواند تضمین کند که کاربران دسترسی به طیفی از خدمات پرداختی با سطوح مختلف حریم خصوصی، هزینه تراکنش و قابلیتهای اضافی داشته باشند، در حالی که بانکهای تجاری نیز امکان ارائه ارزشافزوده و حفظ پایه سپردهای خود را خواهند داشت.

شراکتهای فناورانه، مخاطرات و کارکردها

بانک مرکزی اروپا از پیش چارچوبهای همکاری با هفت ارائهدهنده فناوری امضا کرده که قرار است به ساخت تابعیتهای هستهای برای یک CBDC خردهفروشی کمک کنند. قراردادها حوزههای مختلفی را پوشش میدهند، از مدیریت تقلب و مدیریت ریسک گرفته تا تبادل امن دادههای پرداخت و توسعه نرمافزار. از میان پیمانکاران نام برده، شرکتهایی مانند Feedzai که در تشخیص تقلب تخصص دارند و شرکت امنیتی Giesecke+Devrient (G+D) به چشم میآیند. قابلیتهای برنامهریزیشده شامل «جستجوی مستعار» (alias lookup) — سیستمی که اجازه میدهد پرداختها بدون نیاز به دانستن ارائهدهنده خدمات پرداخت گیرنده صورت پذیرد — و نیز امکان پرداخت آفلاین است؛ دو ویژگیِ کلیدی که برای پذیرش گسترده در سطح خرد ضروریاند. جستجوی مستعار میتواند تجربه کاربری را ساده کند و موانع فنی در انجام تراکنشهای بین پلتفرمی را کاهش دهد، در حالی که پرداخت آفلاین امنیت و تداوم سرویس در شرایط قطعی شبکه یا دسترسی محدود را فراهم میآورد. با این وجود، هر یک از این قابلیتها نیازمند الزامات فنی، پروتکلهای رمزنگاری و سیاستهای حریم خصوصی مشخصی است تا ریسکهای مرتبط با دسترسی غیرمجاز، حملات سایبری و نشت دادههای حساس کاهش یابد. علاوه بر این، انتخاب تأمینکنندگان فناوری و مدیریت زنجیره تأمین نرمافزاری از منظر شناسایی نقاط شکست سیستمی و تضمین تابآوری مؤثر، اهمیت بالایی دارد.

مفاهیم کلیدی و پیامدها برای بانکها، ناظران و بازارهای رمز ارز

برای بانکها، مسئله محوری مدیریت هزینههای یکپارچهسازی و همزمان نگهداری ثبات سپردهها در بستر مشارکت در یک اکوسیستم پول دیجیتال عمومی است. این به معنای تدوین استراتژیهای جدید مدیریت داراییها و بدهیها، بازطراحی مدلهای سودآوری مبتنی بر سپرده و فراهمسازی محصولات ارزشافزوده روی بالای زیرساخت CBDC میباشد. ناظران مالی باید بین ترویج نوآوری، حفاظت از حریم خصوصی مشتریان و حفظ ثبات مالی تعادلی حساس برقرار کنند؛ مواردی مانند سقف نگهداری کیفپولهای CBDC، مکانیزمهای جلوگیری از مهاجرت دستهای سپردهها و ایجاد خطوط اعتباری اضطراری از جمله ابزارهای بالقوه سیاستگذاریاند. برای جامعه گستردهتر رمز ارز و فناوری بلاکچین، یورو دیجیتال میتواند پلی میان چارچوبهای قانونی CBDC و مسیرهای پرداخت مبتنی بر توکن خصوصی ایجاد کند؛ این پیوستار تأثیراتی بر حاکمیت دیجیتال، رقابت میان سیستمهای پرداخت و فرایند توکنیزهکردن داراییها خواهد گذاشت. بهعنوان مثال، یک CBDC قانونمند میتواند زیرساختی فراهم آورد که نهادهای مالی و شرکتهای فناوری را قادر سازد محصولات مبتنی بر توکنیزه کردن داراییها را با سطحی از اطمینان قانونی عرضه کنند، اما در عین حال این تحولات نیازمند استانداردهای بینالمللی برای تضمین قابلیت همکاری (interoperability)، شفافیت و جلوگیری از سوءاستفادههای مالی است. در نهایت، یورو دیجیتال نه تنها یک ابزار پرداخت جدید خواهد بود، بلکه مداخلات ساختاری در معماری سیستمهای پرداخت و بازارهای سرمایه را نیز محتمل میسازد؛ بنابراین همکاری نزدیک میان بانک مرکزی، بانکهای تجاری، شرکتهای فناوری و نهادهای قانونگذار برای مشخصکردن قوانین بازی، مسئولیتها و مکانیسمهای مدیریت ریسک امری ضروری است.

بر اساس گفتههای بانک مرکزی اروپا، شرکتهای انتخابشده نیز وظیفه توسعه قابلیتهایی مانند «جستجوی مستعار» را بر عهده خواهند داشت که به کاربران امکان میدهد پرداختها را بدون اطلاع از ارائهدهنده خدمات پرداخت گیرنده ارسال یا دریافت کنند، و همچنین امکانات پرداخت آفلاین را فراهم سازند. توسعه این ویژگیها میتواند پذیرش وسیعِ یورو دیجیتال در میان مصرفکنندگان و کسبوکارها را تسریع کند، اما در عین حال نیاز به چارچوبهای حاکمیتی و استانداردهای فنی قوی دارد تا شفافیت تراکنشی، محافظت از دادههای شخصی و مقاومت در برابر تهدیدات سایبری تضمین شود. در مسیر پیش رو، مسائل مربوط به هزینهها، مدلهای مشارکت عمومی-خصوصی، سازوکارهای بازتوزیع نقدینگی و اثرات توزیعی بر اقتصاد خرد و کلان از مهمترین محورهای تصمیمگیری خواهند بود؛ پژوهشهای بیشتر، آزمایشهای کنترلشده و گفتوگوی سازنده میان ذینفعان میتواند به تدوین راهکارهای معقول و پایدار کمک کند.

نظر بگذارید

نظرات (6)

به نظرم شتابزدهست؛ پایلوت لازمه اما نباید بانکها رو زیر بار سرمایهای خرد کنن، مدل هیبریدی ایدهس ولی جزئیات مهمه

حاکمیت دیجیتال خوبه. ولی مراقب ریسک روی ترازنامه بانکها باشن، سیاستگذار باید تعادل برقرار کنه

من تو بانک دیدم وقتی ابزار دولتی جایگزین میشه سپردهها جابجا میشه، اگه مکانیزم جبران نباشه دردسر میشه

واقعا میشه تا ۲۰۲۹ اجراش کنن؟ کلی اما و اگر هست، قانون که نشه همه چی ممکنه به تعویق بیفته 🤔

منطق داره؛ تقسیم هزینه باید عادلانه باشه، بانکها هم نباید زیر فشار سرمایه بمونن

وااای! از این جهت حکمرانی دیجیتال مهمه، ولی نگرانم هزینهها رو بانکها گردن مردم بذارن ...