9 دقیقه

سهام MicroStrategy کاهش یافت اما دارایی بیتکوین هنوز سودده است

شرکت MicroStrategy (MSTR) در سال جاری شاهد افت قابلتوجهی در قیمت سهام خود بوده است و این موضوع بحثها را برانگیخته که آیا تعهد عمیق شرکت به بیتکوین تحت فشار قرار گرفته است یا خیر. بررسی دقیقتر دفتر کل بیتکوین شرکت و عملکرد چندساله آن تصویری پیچیدهتر ارائه میدهد: با اینکه قیمت سهام کاهش یافته، موقعیت بیتکوین میکرواستراتژی همچنان در محدوده سود قرار دارد و بازدهی بلندمدت سرمایه سهام شرکت از بسیاری از نامهای بزرگ فناوری فراتر رفته است.

نوسانات کوتاهمدت سهام در برابر سودهای بلندمدت بیتکوین

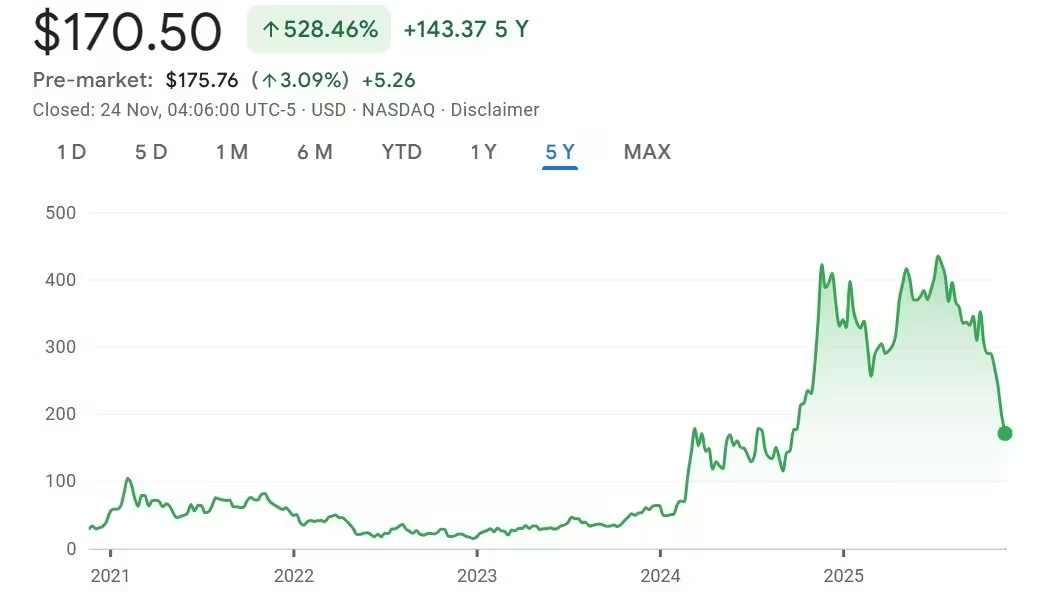

دادههای Google Finance نشان میدهد که قیمت سهام MSTR در حدود ۱۲ ماه گذشته تقریباً ۶۰٪ کاهش یافته و از ابتدای سال بیش از ۴۰٪ افت داشته است. سهم شرکت در ماه اکتبر حوالی ۳۰۰ دلار معامله میشد و سپس تا حدود ۱۷۰ دلار در زمان گزارش کاهش یافت. با وجود این افت قابلتوجه در ارزش بازار سهام، خریدهای بیتکوین میکرواستراتژی همچنان سودهای خالصی را نشان میدهد که باید از منظر سرمایهگذاران خرد و نهادی بهصورت جداگانه تحلیل شود.

طبق اطلاعات BitcoinTreasuries.NET، میکرواستراتژی میانگین بهای خرید هر بیتکوین را حدود 74,430 دلار گزارش کرده است. با توجه به معاملات بیتکوین در محدودهٔ میانی 80,000 دلار، خزانهٔ بیتکوین شرکت حدود ۱۵–۲۰٪ بالاتر از میانگین بهای خرید باقی مانده است؛ این امر نشان میدهد که خسارت کاغذی در ارزش سهام لزوماً منعکسکننده زیان در داراییهای بیتکوین شرکت نیست. از منظر حسابداری و ارزشگذاری داراییها، تفاوت بین ارزش دفتر و ارزش بازار سهم میتواند ناشی از عوامل متعددی مثل اهرم، انتظارات بازار و نقدینگی گزینهها باشد.

برای سرمایهگذاران و تحلیلگران، بررسی این تفکیک اهمیت دارد: مالکیت سهام یک شرکت که بیتکوین را در خزانه نگهداری میکند، شامل ریسکهای سازمانی، مدیریتی و بازاری میشود که در مالکیت مستقیم بیتکوین وجود ندارد. در نتیجه، تجزیه و تحلیل ریسک-بازده باید هم شامل ارزیابی داراییهای دیجیتال و هم سلامت بنیادی شرکت باشد. این تفکر باعث میشود که مقایسهٔ مستقیم بین عملکرد دارایی دیجیتال و حرکت قیمت سهام، بدون درنظرگرفتن ساختار سرمایه و رفتار سرمایهگذاران در بازارهای مشتقه، ناقص باشد.

عملکرد برتر در بازههای چندساله

در بازهٔ پنجساله، سهام MicroStrategy هنوز بیش از ۵۰۰٪ رشد داشته است، بر اساس دادههای Google Finance — دستاوردی که بهمراتب از رشد ثبتشده توسط بسیاری از همتایان بزرگ فناوری جلوتر است. برای مقایسه، اپل و مایکروسافت در همان دوره بهترتیب حدود ۱۳۰٪ و ۱۲۰٪ رشد ثبت کردند. حتی در بازهٔ دوساله نیز عملکرد MSTR از این غولهای فناوری پیشی میگیرد، که نشان میدهد یک افت سالانه ممکن است برتری بلندمدت ناشی از استراتژی انباشت بیتکوین را پنهان کند.

این نوع برتری چندساله میتواند ناشی از ترکیبی از عواملی باشد: افزایش ارزش دارایی بیتکوین نگهداریشده در خزانه، انتظارات بازار نسبت به استراتژی بلندمدت شرکت و اثر مرکب بازدهها. از منظر سرمایهگذاری، این موضوع نشان میدهد که واکنشهای کوتاهمدت بازار به اخبار و نوسانات نقدینگی ممکن است سیگنالهای نادرستی دربارهٔ سلامت استراتژی بلندمدت شرکت ارسال کنند. تحلیلگران باید هم بازده تاریخی و هم حساسیت سهام به قیمت بیتکوین (beta نسبت به BTC) را در مدلهای خود لحاظ کنند تا تصویری دقیق از عملکرد ممکن بهدست آید.

سهام MicroStrategy در پنج سال گذشته هنوز بیش از ۵۰۰٪ رشد داشته است.

چرا سرمایهگذاران نسبت به MSTR موقعیت فروش (شورت) میگیرند: هجینگ و نقدینگی در بازار آپشن

یکی از نیروهای محرکهٔ پشت نوسان شدید قیمت سهام، استفاده معاملهگران از MicroStrategy بهعنوان ابزار نیابتی برای هج کردن یا پوشش ریسک سبدهای کریپتو است. بازیگران بازار معمولاً ترجیح میدهند بهجای معامله مستقیم بیتکوین در بازار اسپات یا ورود به قراردادهای مشتقه با نقدینگی کمتر، روی MSTR شورت بگیرند یا از بازار آپشن نقدشوندهٔ آن برای ایجاد پوشش استفاده کنند. این رفتار میتواند فشار فروش را در دورههای استرس بازار به سمت سهام متمرکز کند و نوسان قیمت را تشدید نماید.

تام لی، رئیس BitMine، بهتازگی توضیح داد که زنجیرهٔ آپشنهای بسیار نقدشوندهٔ MicroStrategy دسترسی و اجرا برای هجینگ پرتفویهای رمزنگاری را ساده میکند. از این رو، همین نقدینگی باعث میشود که MSTR بهعنوان یک «سوپاپ فشار» ناخواسته برای بازار عمل کند: صندوقها و سفتهبازان هجها و معاملههای کوتاهمدت خود را در سهام متمرکز میکنند و این موضوع میتواند نوسانی را تولید کند که لزوماً با اصول بنیادی استراتژی انباشت بیتکوین شرکت همسو نباشد.

نقدینگی آپشن و حجم معاملات مرتبط با MSTR بهطور موقت میتواند همگرایی میان قیمت سهام و حرکت بیتکوین را بیشتر یا کمتر کند. برای مثال، در زمانهایی که حجم معاملات آپشن بالا و نقدینگی در بازار اسپات کم است، سرمایهگذاران موسسهای ممکن است ریسکهای بزرگ بیتکوین را از طریق بازار سهام و آپشنها پوشش دهند که نتیجهٔ آن همافزایی فشار فروش روی سهام خواهد بود. از منظر مدیریت ریسک، چنین مکانیسمهایی اهمیت دارد چون نشان میدهد نقدینگی و ساختار بازار مشتقه میتوانند همبستگی بین داراییها را تغییر دهند.

ریسک لیکوئیدیشن و ملاحظات ساختاری

کایل رودا، تحلیلگر ارشد بازار در Capital.com، هشدار داده است که سقوط شدید قیمت بیتکوین میتواند میکرواستراتژی را مجبور به فروش دارایی یا رخدادهای استرسی دیگر کند که این امر فشار نزولی را هم بر سهام شرکت و هم بر خود بیتکوین افزایش خواهد داد. این ریسک انتهایی (tail risk) یک نکتهٔ ساختاری مهم را روشن میکند: داشتن سهام MSTR معادل داشتن بیتکوین نیست. یک شرکت ممکن است در معرض ریسکهای شرکتی، بدهی، سیاستهای حاکمیتی و نیاز به نقدینگی قرار گیرد که یک هولدر مستقیمِ بیتکوینِ درون زنجیره با آن مواجه نیست.

رودا میگوید: «ما احتمالاً هنوز تا وقوع چنین سناریویی فاصله داریم. اما این ریسک بهخوبی نشان میدهد که در بلندمدت خرید سهام MSTR ممکن است از نگهداری مستقیم بیتکوین کمتر مطلوب باشد. درحالیکه سهام MSTR میتواند عملاً ناپدید شود، یک بیتکوین همواره همان یک بیتکوین باقی خواهد ماند.» این استدلال، تأکید بر تمایز میان ریسکهای متصل به نهاد حقوقی و ریسکهایی است که صرفاً مربوط به بازار و دارایی دیجیتال هستند.

برای سرمایهگذاران، مهم است که خطرهای نقدینگی آپشن، لوریج پنهان در سبدهای سرمایهگذاری موسسات و احتمال فروش اجباری (forced liquidations) بررسی و مدلسازی شود. سناریوهای استرس باید شامل کاهش انتظارات قیمت بیتکوین، افزایش هزینههای تامین مالی و فشارهای مقرراتی احتمالی باشد؛ هر یک از این عوامل میتواند مسیر قیمت سهام و ترکیب داراییهای خزانه را تحتتأثیر قرار دهد.

خریدهای اخیر و وضعیت خزانه شرکت

میکرواستراتژی در تاریخ ۱۷ نوامبر سیاست انباشت خود را مجدداً تأیید کرد و اعلام نمود که 8,178 بیتکوین جدید بهارزش 835.6 میلیون دلار خریداری کرده است — که نسبت به روند هفتگی قبلی شرکت (حدود ۴۰۰–۵۰۰ سکه) جهش معناداری را نشان میدهد. این خرید، مجموع اعلامشدهٔ شرکت را به حدود 649,870 بیتکوین رساند؛ خزانهای که اکنون با قیمتهای فعلی بیتکوین در دهها میلیارد دلار ارزیابی میشود.

این افزایش حجم خرید نشاندهندهٔ تداوم رویکرد بلندمدت مدیریت به بیتکوین بهعنوان دارایی ذخیرهای است و از منظر استراتژیک قابلتوجه است. دربارهٔ اثرات مالی، نگهداری این مقدار بیتکوین در ترازنامه میتواند معیارهای نقدینگی و نسبتهای سرمایهای شرکت را تغییر دهد، بهویژه اگر شرکت برای خریدهای آتی از انتشار سهام یا ابزارهای بدهی استفاده کند. تحلیلگران باید همچنین هزینهٔ فرصت سرمایه، تأثیرات مالیاتی بالقوه و ریسک نگهداری دارایی دیجیتال در نوسانات بازار را مدنظر قرار دهند.

از منظر گزارشدهی، شفافیت در مورد مبانی قیمتگذاری، روشهای نگهداری (custody)، بیمه و سیاستهای فروش برای سرمایهگذاران حیاتی است. شرکتهای دارای خزانهٔ بزرگ دیجیتال موظفاند سیاستهای مدیریت ریسک و چارچوب حاکمیتی خود را روشنتر و کاملتر افشا کنند تا نگرانیهای بازار کاهش یابد و اعتماد سرمایهگذاران تقویت شود.

سقوط نقدینگی گستردهتر در خزانههای دارایی دیجیتال

اقدامات سهام MicroStrategy در زمینهٔ نقدینگی با پسزمینهٔ کاهش کلی نقدینگی در اکوسیستم کریپتو همزمان است. بازارساز Wintermute به استیبلکوینها، ETFهای اسپات و فیوچرز و خزانههای دارایی دیجیتال (Digital Asset Treasuries یا DATs) بهعنوان منابع اصلی نقدینگی اشاره کرده است. دادههای اخیر نشان میدهد که جریانهای ورودی به این کانالها بهشدت کند شدهاند که میتواند دامنهٔ نوسانات قیمت در بازارهای اسپات و سهامهای مرتبط را تقویت کند.

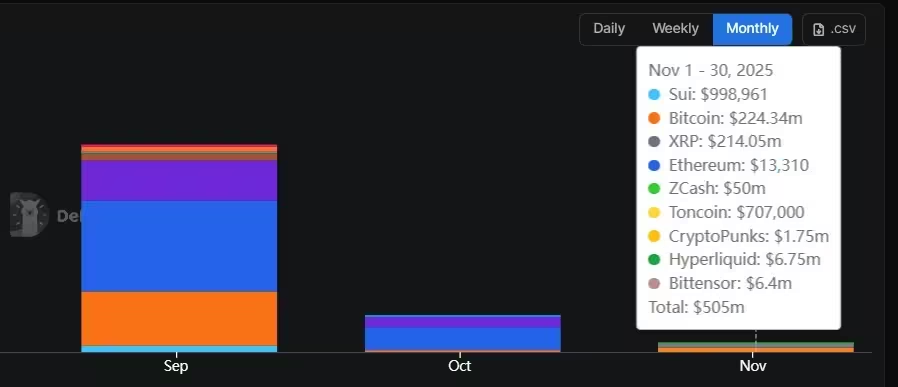

بر اساس آمار DefiLlama، جریانهای ورودی به DATها در ماه سپتامبر به اوج خود رسید و سپس در پی موج گستردهٔ لیکوئیدیشنها افت قابلتوجهی را تجربه کرد. ورودی خالص DATها از نزدیک به 11 میلیارد دلار در سپتامبر به حدود 2 میلیارد دلار در اکتبر کاهش یافت — یعنی تقریباً ۸۰٪ کاهش — و در نوامبر نیز ضعیفتر شد. در آخرین گزارشها، ورودی DATها در نوامبر به حدود ۵۰۰ میلیون دلار کاهش یافته است که نسبت به اکتبر تقریباً ۷۵٪ افت را نشان میدهد.

کاهش در جریانهای نقدی DAT میتواند زنجیرهٔ تأمین نقدینگی را تضعیف و هزینهٔ اجرای معاملات بزرگ را افزایش دهد؛ این امر بهویژه برای نهادهای بزرگ که به اجرا در بازارهای کمعمقتر وابستهاند، مشکلزا خواهد بود. در نتیجه، فشارهای قیمتی در بازار اسپات بهسرعت میتوانند به بازارهای مرتبط مانند سهام شرکتهایی که دارایی دیجیتال در ترازنامه دارند منتقل شوند.

جریان ورودی DATها در سه ماه گذشته.

این موضوع برای سرمایهگذاران چه معنایی دارد

برای سرمایهگذاران نهادی و خرد در بازار رمزنگاری، پروندهٔ MicroStrategy تفاوت میان در معرض بازار قرار گرفتن از طریق سهام و مالکیت مستقیم بیتکوین را برجسته میکند. MSTR میتواند از طریق یک وسیلهٔ شرکتی به سرمایهگذاران دسترسی لوریجشده یا فشردهشدهای به افزایش قیمت بیتکوین ارائه دهد، اما در عین حال ریسکهای مرتبط با نهاد شرکت، نوسانات ناشی از مشتقات و سناریوهای لیکوئیدیشن را وارد میسازد که برای دارندگان اسپات بیتکوین وجود ندارد.

سرمایهگذارانی که به خرید یا نگهداری سهام MicroStrategy فکر میکنند، باید افق زمانی، تحمل ریسک و اینکه آیا ترجیح میدهند در معرض ریسکهای اختصاصی شرکت قرار گیرند یا مالکیت مستقیم رمزارز داشته باشند را بهدقت بسنجند. برای کسانی که دنبال قرار گرفتن خالص در معرض حرکت قیمت بیتکوین هستند، نگهداری خودِ بیتکوین ممکن است گزینهای سادهتر و پایدارتر باشد. اما برای سرمایهگذارانی که بهدنبال یک وسیلهٔ سهامی با سابقهٔ انباشت تهاجمی و احتمال بازده بلندمدت هستند، MSTR همچنان یک بازی با اطمینان بالا ولی پرنوسان باقی میماند.

در نهایت، تصمیمگیری باید بر مبنای یک بررسی جامع شامل موارد زیر صورت گیرد: تحلیل حساسیت سهام به قیمت بیتکوین، ارزیابی ساختار نقدینگی آپشنها، سناریوسازی استرس بازار، و درک کامل سیاستهای خزانه و حاکمیتی شرکت. این رویکرد چندبعدی به سرمایهگذاران کمک میکند تا بین فرصتهای رشد بلندمدت و ریسکهای ساختاری و بازاری تعادل برقرار کنند.

نظر بگذارید

نظرات (7)

اگر بیت سقوط کنه سناریوی فروش اجباری وحشتناکه... امیدوارم مدیریت نقشه خروج داشته باشه، وگرنه واقعا دردسر میشه

یه ذره بزرگنمایی شده به نظرم، ۵۰۰٪ جذابه ولی نوسان و احتمال لیکوییدیشن خیلی سنگینه، همه که تحملشو ندارن

تحلیل متوازن و چندبعدیه؛ برای عامه اما شفافیت درباره custody , بیمه و سیاست فروش واقعا لازمه قبل از تصمیم گیری

توی یه پروژه شبیه دیدم، وقتی آپشنها ناپایدار شد همه چیز پیچید، تجربهگرانه میگم: هشیار باشید و سناریو بنویسید

واقعاً عدد 649,870 بیتکوین رو اعلام کردن؟ منبعش کجاس؟ باید سندها رو دید، شایدم یه اشتباه تو گزارش باشه

منطقیه ولی ریسک شرکتی جداست؛ اگه فقط دنبال نوسان بیتکوینید، خود بیت بهتره، ساده تر و امنتر

واو، انتظار نداشتم میکرو استراتژی اینقدر بیتکوین داشته باشه... سهام افت کرده ولی خزانه سودده، عجیبه واقعا!