6 دقیقه

جذب ۳۶۹ میلیون دلار به ETFهای سولانا در میانه خروج سرمایه از ETFها

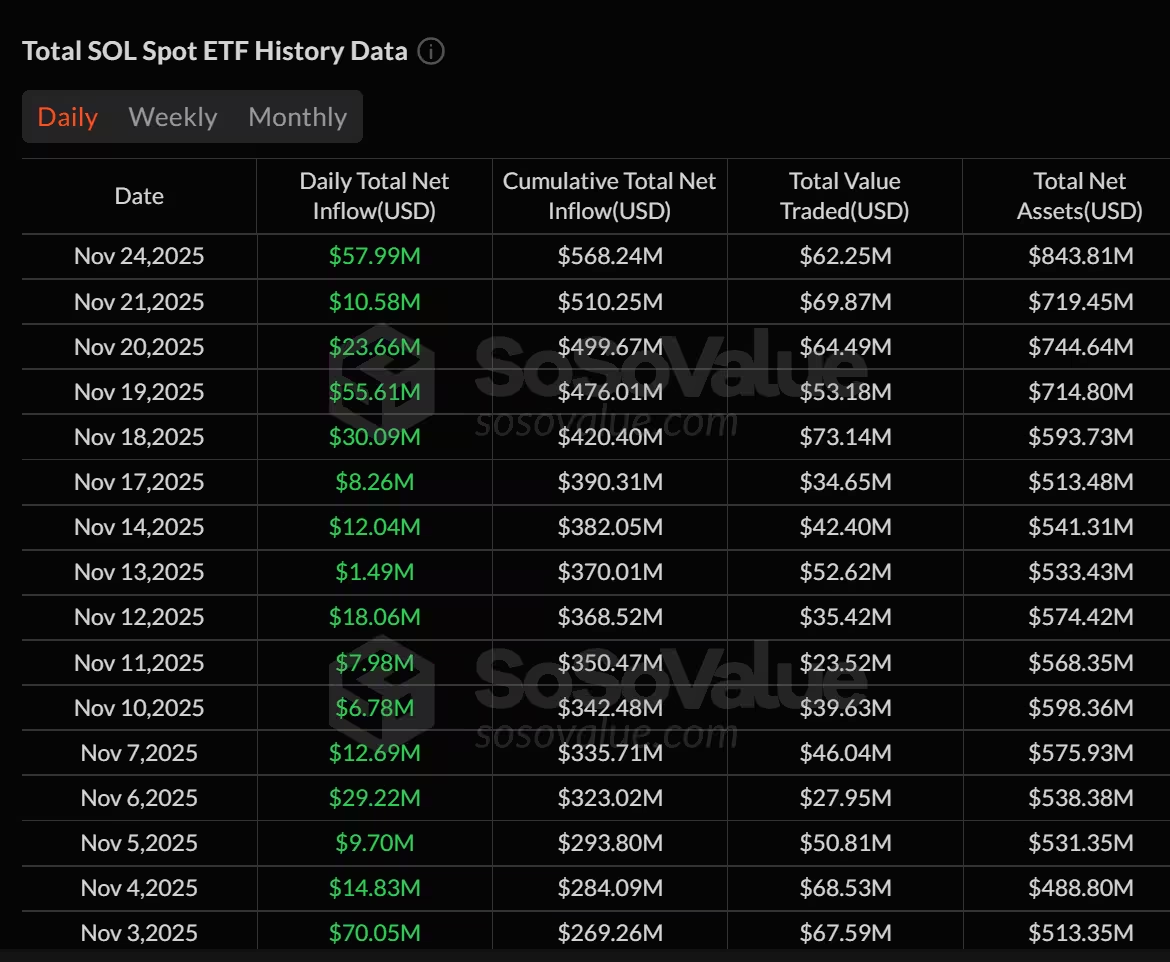

صندوقهای قابل معامله (ETF) متمرکز بر سولانا تا کنون در این ماه حدود ۳۶۹ میلیون دلار جریان ورودی خالص ثبت کردهاند، در حالی که بخش قابل توجهی از سرمایهگذاران بازار ارزهای دیجیتال به محصولات تولیدکننده بازده (yield-bearing) گرایش یافتهاند. در مقابل، ETFهای بیتکوین و اتر شاهد برداشتهای بزرگ بودهاند و شرکتکنندگان بازار روزبهروز برخورد خود با قرارگیری در معرض SOL را بهعنوان تخصیصهای مولد و درآمدزا از طریق استیکینگ میبینند، نه صرفاً موقعیتهای سفتهبازانه.

چرخش سرمایه به سمت استیکینگ و بازده

دادههایی که توسط سرویس تحلیل SoSoValue گردآوری شده، اختلاف پذیرفتهای را میان بازار ETFهای شرکتهای بزرگ و محصولات مبتنی بر سولانا نشان میدهد: از ۳ نوامبر تا ۲۴ نوامبر، ETFهای بیتکوین تقریباً ۳.۷ میلیارد دلار خالص خروج سرمایه ثبت کردند و ETFهای اتر حدود ۱.۶۴ میلیارد دلار کاهش داشتند، در حالی که ETFهای استیکینگ سولانا حدود ۳۶۹ میلیون دلار ورود سرمایه جذب کردند. این آمار نشاندهندهٔ یک چرخش سرمایه معنادار به سمت محصولات استیکینگ و صندوقهای قابل معاملهای است که امکان دریافت بازده داخلی شبکه را برای سرمایهگذاران فراهم میکنند.

بهدان اوپریشکو (Bohdan Opryshko)، همبنیانگذار و مدیر عملیات Everstake، در مصاحبهای با Cointelegraph اشاره کرد که هر دو گروه سرمایهگذاران نهادی و خرد بهطور فزاینده سولانا را به چشم داراییای میبینند که میتواند بازده تولید کند. پاداشهای بومی استیکینگ در شبکه سولانا — که معمولاً در بازهٔ حدودی ۵٪ تا ۷٪ قرار دارند — پروفایل بازدهی متفاوتی خلق میکنند که ETFهای بیتکوین از ارائهٔ آن ناتواناند و تنها برخی محصولات مرتبط با اتریوم قادر به ارائهٔ آن به شکل محدود هستند. این بازده بومی، همراه با نقدشوندگی ETFها، ترکیبی را برای سرمایهگذاران خلق میکند که هم امکان معاملهٔ روزانه را میدهد و هم بازده استیکینگ را به لحاظ نظری حفظ میکند.

افزایش عرضه استیکشده با وجود نوسانات بازار

دادههای سطح شبکه حاکی از افزایش درگیری بلندمدت شرکتکنندگان است: مجموع SOL استیکشده در سال جاری از حدود ۳۵۰ میلیون به ۴۰۷ میلیون واحد افزایش یافته است، حتی در شرایطی که قیمت SOL بین ۱۰۰ تا ۲۶۰ دلار معامله شده است. تعداد واگذارکنندگان خرد (retail delegators) نیز از حدود ۱۹۱,۱۷۹ به ۱۹۴,۱۵۷ بین ۳۰ اکتبر تا ۲۴ نوامبر افزایش یافته و در همان دوره بیش از ۲۳۸,۰۰۰ واحد SOL در دوران نزولی بازار اضافه کردهاند. سرمایهگذاران بزرگ (whales) بهجای خروج، موقعیتهای خود را تجمیع کردهاند که به تثبیت سطح کلی استیک کمک کرده است. Everstake همچنین گزارش داده که تنها کاربران Trezor از طریق سرویس این شرکت بیش از ۱ میلیون SOL را در ماه اخیر استیک کردهاند.

این روند افزایش عرضهٔ استیکشده نشان میدهد که بخشی از شرکتکنندگان بازار بهدنبال بازدهی بلندمدت و درآمد غیرفعال (passive income) از شبکهٔ سولانا هستند که میتواند انگیزهٔ نگهداری بر مبنای استیکینگ را تقویت کند. از منظر تکنیکی، افزایش درصد عرضهٔ استیکشده میتواند به امنیت شبکه و هزینهٔ مشارکت شبکه در اجماع کمک کند، اما همزمان سوالاتی در مورد تمرکز استیک و ریسکهای مرتبط با رفتار اعتبارسنجها (validators) مطرح میشود؛ این نکات از منظر مدیریت ریسک برای سرمایهگذاران اهمیت دارد.

چرا بازده استیکینگ به عامل اصلی تبدیل میشود

بازیگران بازار و ارائهدهندگان خدمات میگویند که بازده استیکینگ بیش از پیش به هستهٔ تخصیص سبد داراییها تبدیل شده است. اوپریشکو تقسیمبندیای را در سرمایهگذاریهای رمزنگاری پس از تصویب ETFها توصیف کرد: گروهی از سرمایهگذاران بر افزایش قیمتی سفتهبازانه از طریق داراییهای قابل معامله تمرکز میکنند، در حالی که گروه دیگری «داراییهای مولد» را ترجیح میدهند که از طریق استیکینگ درآمد غیرفعال تولید میکنند. برای بخش رو به رشدی از سرمایهگذاران، بازده استیکینگ به محرک اصلی تخصیص سرمایه تبدیل شده است و این موضوع در استراتژیهای همزمان نگهداری دارایی برای کسب بازده و حفظ نقدشوندگی منعکس میشود.

ویژگی رقابتی استیکینگ سولانا

آنالیزهای Coinbase نشان میدهد که حدود ۶۷٪ از عرضهٔ در گردش SOL در حالت استیکشده قرار دارد؛ درصد مشارکتی که سباستین گیلکین (Sebastien Gilquin) از Trezor آن را یکی از بالاترین نرخها در میان بلاکچینهای مهم مبتنی بر اثبات سهام (Proof-of-Stake) میداند. گزارشها حاکی از آن است که نهادیها که دسترسی به ابزارهای درآمدساز سنتی را محدود میبینند، به سوی داراییهای رمزنگاری مولد ترغیب میشوند؛ صندوقهای مبتنی بر سولانا در هفتهٔ آغازین عرضهٔ خود بیش از ۴۲۰ میلیون دلار جذب کردند که نشاندهندهٔ تقاضای قابلتوجه برای ابزارهای نقدشوندهای است که همچنان امکان دستیابی به بازده بومی شبکه را فراهم میآورند.

از منظر مقایسهای، مزیت سولانا در ارائهٔ بازده بومی مستمر و نسبتاً شفاف به همراه هزینههای تراکنش پایین و ظرفیت پردازشی بالا، آن را برای سرمایهگذاران جستجوگر بازده جذاب کرده است. با این حال، شایسته است توجه شود که «بازده اسمی» استیکینگ تحت تأثیر عواملی چون نرخ تورم شبکه، نرخ کمیسیون اعتبارسنجها، و کارایی کلی شبکه قرار دارد؛ بنابراین بازده واقعی پس از کسر هزینهها و تأثیرات ناشی از نوسان قیمت دارایی میتواند متفاوت باشد.

مواردی که سرمایهگذاران باید در نظر بگیرند

سرمایهگذارانی که به دنبال بازده از طریق استیکینگ هستند باید مزایای پاداشهای استیکینگ را در برابر ریسکهای شبکه و پروتکل بسنجند. استیکینگ میتواند بازده اسمی جذابی ارائه دهد، اما میزان بازده بسته به ارائهدهندهٔ خدمات، کارایی اعتبارسنجها، و شرایط عملکرد شبکه متغیر است. علاوه بر این، محدودیتهای مربوط به قفلکردن داراییها، شرایط نقدینگی، و احتمال تنزل یا جریمه (slashing) اعتبارسنجها باید در ارزیابی ریسک لحاظ شود.

محصولاتی مانند ETFهای استیکینگ مایع (liquid staking ETFs) یا راهکارهای نگهداری (custody solutions) تلاش میکنند تا بازده را با نقدشوندگی ترکیب کنند؛ اما هزینهها، کمیسیونها، و ریسک طرف مقابل (counterparty risk) همچنان از عوامل تعیینکنندهاند. سرمایهگذاران باید بررسی کنند که آیا صندوق یا سرویس، استیکینگ را بهطور مستقیم در زنجیره انجام میدهد یا از طریق قراردادهای مشتقه و یا ارائهدهندگان ثالث؛ همچنین شفافیت در نحوهٔ توزیع پاداشها، ساختار کارمزدی، و مکانیسمهای مدیریت عدم نقدشوندگی از نکات کلیدی است.

در سطح گستردهتر، جریانهای ورودی اخیر به ETFهای سولانا بازتابدهندهٔ روندی است که سرمایهگذاران رمزنگاری را به سمت استراتژیهای چندوجهی سوق میدهد: ترکیب داراییهای متمرکز بر افزایش قیمت با تخصیصهایی که هدفشان ایجاد جریان درآمدی از طریق استیکینگ و محصولات با درآمد ثابتتر رمزنگاری است. این تنوعبخشی میتواند به کاهش نوسان کلی پورتفوی و افزایش بازده تعدیلشده بر ریسک کمک کند، به شرط آنکه سرمایهگذاریها با مدیریت ریسک مناسب و ارزیابی دقیق پروتکلها انجام شوند.

برای ارزیابی کامل یک محصول استیکینگ یا ETF مرتبط با استیکینگ سولانا، توصیه میشود سرمایهگذاران مراحل زیر را دنبال کنند: بررسی شفافیت ارائهدهنده در گزارشدهی پاداشها و هزینهها؛ ارزیابی سوابق اعتبارسنجها و فرآیندهای مدیریت ریسک آنها؛ تحلیل شرایط نقدشوندگی و مکانیزمهای خروج از سرمایه؛ و در نظر گرفتن بُعد تنظیمی و مالیاتی مرتبط با دریافت بازده از داراییهای دیجیتال. علاوه بر این، ترکیب ابزارهای تحلیلی زنجیرهای (on-chain analytics)، گزارشهای مستقل ناظرین، و مستندات رسمی ETF میتواند به تصمیمگیری آگاهانهتر کمک کند.

نظر بگذارید

نظرات (5)

چنین چرخشی منطقیه، ولی «بازده اسمی» با نوسان قیمت خیلی فرق داره. شفافیت و ریسک counterparty مهمتر از تبلیغ بازدهه

من تو کار مدیرت دارایی دیدم که مشتریها ترجیح میدن درآمد پایدار، این ترکیب ETF نقدشونده + استیکینگ واقعا جذابه 😊 ولی کارمزدها قاتلن

آیا دادههای SoSoValue قابل اتکا هستن؟ اگر نهنگها دارن جمع میکنن، خطر تمرکز بیشتر نیست؟ سوالای زیادی دارم.

معقول به نظر میاد tbh، بازده ۵-۷٪ وسوسهانگیزه ولی کارمزاها و ریسک validator فراموش نشه

منتظر چنین جهشی نبودم، ۳۶۹ میلیون دلار؟! سولانا داره مرحله جدیدی میره، اما نگران تمرکز استیکم، باید دید.