6 دقیقه

ETFهای اسپات بیتکوین آمریکا هفتروزه خروج سرمایه را شکستند

صندوقهای قابل معامله اسپات بیتکوین در ایالات متحده (ETF) روز گذشته با جذب خالص حدود ۳۵۵ میلیون دلار ورودی سرمایه، روند هفتروزه خروج را متوقف کردند؛ روندی که در مجموع نزدیک به ۱.۱۲ میلیارد دلار از این بخش خارج کرده بود. این تغییر جریان نشان از نشانههای اولیه بهبود در نقدینگی جهانی و بازگشت علاقه سرمایهگذاران به محصولات قابل معامله رمزنگاری (ETF رمزارز) دارد. برای سرمایهگذاران نهادی و خرد، بازگشت جریان سرمایه به ETFهای بیتکوین میتواند علامتی از کاهش فشار فروش کوتاهمدت و افزایش تمایل برای بازنگری در سبدهای دارایی رمزارزی باشد.

این بازگشت ورودیها که روز سهشنبه ثبت شد، توسط معاملهگران و تحلیلگران بهعنوان اولین نشانههای تثبیت و سپس افزایش تدریجی نقدینگی دلاری در بازارهای جهانی تفسیر شد. در کنار این رخداد، توجه بیشتری به نقش عوامل کلان مانند عملیات بانک مرکزی، خرید اوراق خزانه کوتاهمدت و تغییر در تمایلات ریسکپذیری بازارها معطوف شده است. بهطور متوسط، ETFهای اسپات بهعنوان ابزارهایی که دسترسی ساده و نظارتی به دارایی پایه فراهم میکنند، معمولاً اولین محلهایی هستند که ورود یا خروج سرمایه نهادی را نشان میدهند و بنابراین رفتار آنها میتواند نشانهای از روندهای بزرگتر در بازار رمزارزها باشد.

کدام صندوقها پیشتاز بازگشت بودند

در میان صندوقها، صندوق iShares Bitcoin Trust شرکت بلکراک (IBIT) با جذب خالص حدود ۱۴۳.۷۵ میلیون دلار بیشترین سهم را در بازگشت روز سهشنبه داشت. پس از آن صندوق Ark 21Shares Bitcoin ETF (ARKB) با ۱۰۹.۵۶ میلیون دلار و صندوق Wise Origin بیتکوین فیدلیتی (FBTC) با ۷۸.۵۹ میلیون دلار در جایگاههای بعدی قرار گرفتند، که این آمار بر اساس دادههای پلتفرم SoSoValue گزارش شده است. صندوق بیتوایز بیتکوین (BITB) نیز ۱۳.۸۷ میلیون دلار افزوده است، در حالی که گریاسکیل بیتکوین تراست (GBTC) و VanEck بیتکوین ETF (HODL) ورودیهای کمتری به ترتیب ۴.۲۸ میلیون و ۴.۹۸ میلیون دلار ثبت کردند.

تحلیل دقیقتر نشان میدهد که تفاوت در عملکرد صندوقها میتواند ناشی از عوامل متعددی باشد: نسبت هزینهها، نقدینگی اولیه صندوق، ساختار بازارسازها، تفاوت در بازارگردانی و نیز انتظارات سرمایهگذاران نهادی نسبت به مدیریت ریسک و شفافیت ساختار محصول. همچنین گرایش سرمایهگذاران به نامهای بزرگ مدیریتی مانند بلکراک یا فیدلیتی ممکن است در دورههای نوسان، جریانهای نقدی سریعتری را به سمت صندوقهای شناختهشده هدایت کند.

زمینه: فروش اخیر و فشارهای پایان سال

بازگشت ورود سرمایه در حالی رخ داده است که این صندوقها طی هفت جلسه معاملاتی گذشته حدود ۱.۱۲ میلیارد دلار خروج خالص را تجربه کرده بودند. شدیدترین فشار فروش روز جمعه ثبت شد که صندوقها تقریباً ۲۷۵.۹ میلیون دلار بازخرید داشتند. بهطور کلی دسامبر ماهی بود که تقاضا ضعیف بود و ETFهای اسپات بیتکوین حدود ۷۴۴ میلیون دلار خروج سرمایه خالص را ثبت کردند؛ وضعیتی که به واکنش سرمایهگذاران نسبت به ریزش قیمت BTC و کمعمقی نقدینگی در انتهای سال نسبت داده شد.

فشارهای پایان سال معمولاً ناشی از ترکیبی از عوامل است: بازنگری پورتفویها توسط مدیران دارایی، نیاز به نقدینگی برای بستن موقعیتها، کاهش فعالیت بازار به دلیل تعطیلات و ضمناً اثرات مالیاتی که ممکن است باعث فروش زودهنگام یا اصلاح پوزیشنها شود. کاهش عمق بازار میتواند باعث شود حتی حجمهای نسبتاً کوچک سفارشات، نوسانات قیمتی بیشتر و در نتیجه خروج سرمایه را تشدید کنند؛ بنابراین مشاهده بازگشت ورودیها میتواند نشاندهنده بازگشت اعتماد نسبی و بهبود شرایط بازارسازی باشد.

تحلیلگران به بهبود دینامیکهای نقدینگی اشاره میکنند

نظر اکثر مفسران بازار این است که معکوس شدن جریانها تا حدی ناشی از نشانههایی است که حکایت از تثبیت و سپس گسترش نقدینگی دلاری جهانی دارد. آرتور هیز، مدیرعامل سابق بیتمکس، در پستی در شبکه اجتماعی X اشاره کرد که نقدینگی دلاری احتمالاً در نوامبر به کف رسیده و از آن زمان به تدریج در حال افزایش بوده است. وی نوشت «نقدینگی دلار احتمالاً در نوامبر کف زده و کمکم در حال رشد است»، و این استدلال را مطرح کرد که این وضعیت میتواند بستر را برای فشار خرید مجدد در بازار رمزارزها فراهم کند.

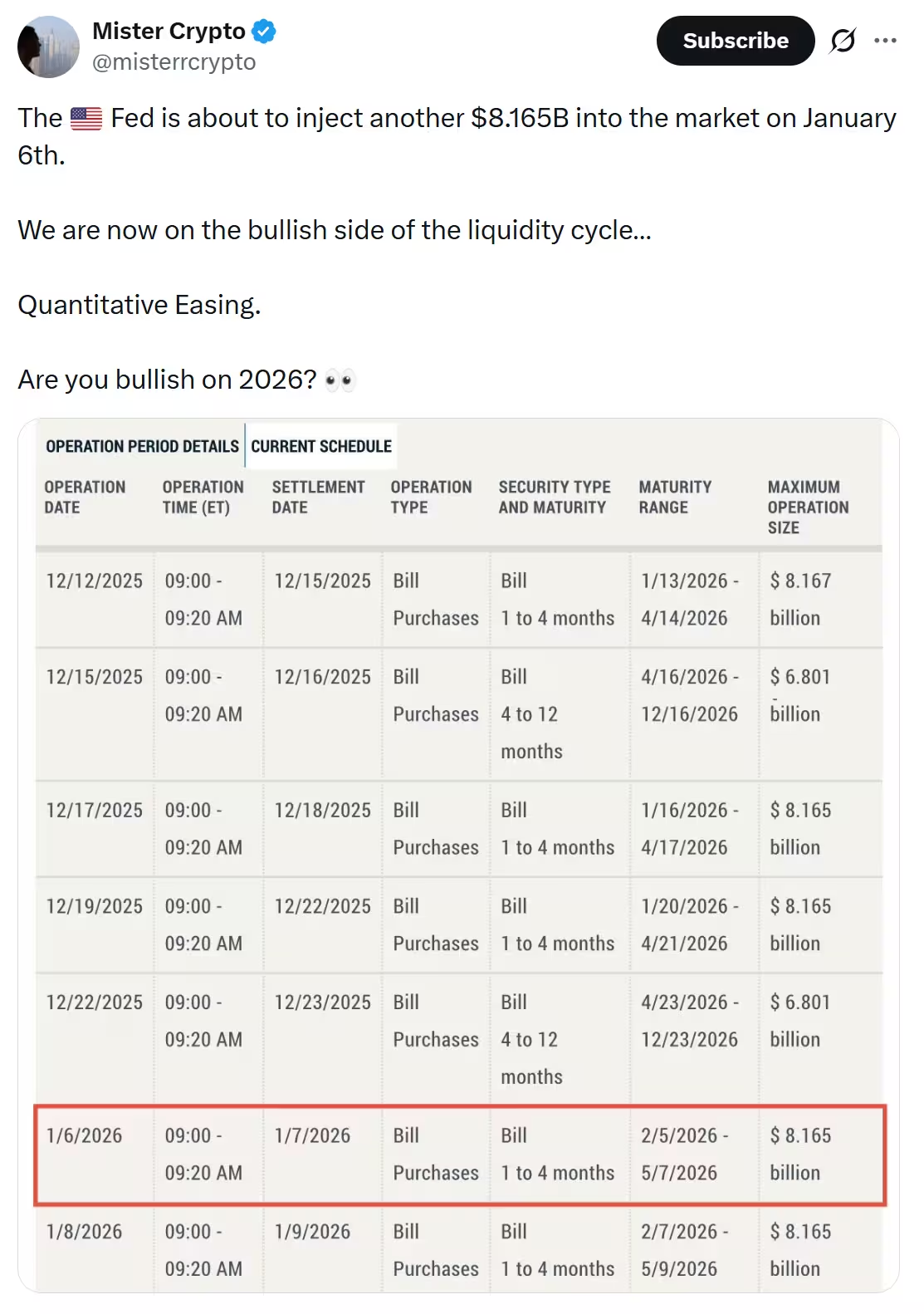

گزارشها و تحلیلهای دیگر نیز همین نکته را تکرار کردند. مِستر کریپتو، یکی از مفسران بازار رمزارز، خاطرنشان کرد که شاخصهای نقدینگی در اقتصادهای بزرگ شواهدی از شتابگیری را نشان میدهند و همچنین خریدهای آتی خزانهداری کوتاهمدت توسط فدرال رزرو را بهعنوان یک عامل تقویتی مطرح کرد. بهعنوان نمونه، وی اشاره کرد که فدرال رزرو برنامهریزی کرده بود حدود ۸.۱۶۵ میلیارد دلار نقدینگی به بازار تزریق کند که این اقدام میتواند جنبهای از «سمت صعودی چرخه نقدینگی» را تقویت نماید. چنین عملیاتهایی، هرچند کوتاهمدت، میتوانند تاثیر قابلتوجهی بر تقاضای ETFها و بهطور کلی بر تمایل سرمایهگذاران به ورود به داراییهای پرریسک مانند بیتکوین داشته باشند.

در سطح تکنیکال و ساختاری، بهبود نسبی نقدینگی میتواند باعث کاهش اسپرد خرید/فروش در بازارهای آتی و اسپات، افزایش کارایی بازارسازی و در نتیجه بهبود تجربه سرمایهگذاران حقوقی شود. این موارد برای جذب مجدد سرمایه نهادی حیاتیاند، زیرا مدیران دارایی به دنبال راهکارهایی با هزینه و ریسک قابل پیشبینیتر برای دسترسی به بیتکوین و دیگر رمزارزها هستند.

تحلیلگران خریدهای آتی فدرال رزرو را فاش کردند

جریانهای ETF آلتکوینها: بازگشت اتریوم، ادامه روند XRP

ETFهای اسپات اتریوم (ETH) روز سهشنبه پس از چهار روز خروج متوالی، با ثبت خالص حدود ۶۷.۸ میلیون دلار ورودی، روند خروج را معکوس کردند؛ معکوسی که بیش از ۱۹۶ میلیون دلار بازخریدِ ثبتشده در چهار جلسه پیشین را جبران میکند. بیشترین خروج تکروزه در آن دوره مربوط به ۲۳ دسامبر بود که ETFهای اسپات اتریوم تقریباً ۹۵.۵ میلیون دلار از دست دادند. در مقابل، ETFهای اسپات XRP روند متفاوتی را نشان میدهند و شمارش روزهای متوالی ورود سرمایه آنها اکنون به ۳۰ روز رسیده است؛ بهطوری که روز سهشنبه حدود ۱۵ میلیون دلار ورودی جدید ثبت شد.

این تفاوت در رفتار جریانها بین اتریوم و XRP میتواند بازتابدهنده اختلاف در مقررات، نقدینگی بازار نقدی و مشتقات، و همچنین انتظارات سرمایهگذاران درباره موارد استفاده و پذیرش هر توکن باشد. برای مثال، رشد مستمر ورودی به ETFهای XRP ممکن است نشاندهنده علاقه پایدار به این دارایی بهعنوان یک ابزار پرداخت یا راهحل تراکنش سریعتر باشد، در حالی که نوسانات اتریوم بیشتر میتواند تحتتاثیر تحولات شبکه، هزینههای گس و چشمانداز قراردادهای هوشمند قرار گیرد.

این برای سرمایهگذاران چه معنی دارد

بهبود نقدینگی و ورود سرمایه به ETFهای اسپات رمزارزها میتواند در کوتاهمدت به تثبیت قیمتها کمک کند و در میانمدت سرمایه نهادی را دوباره به بازار بیتکوین، اتریوم و دیگر ETFهای توکنی جذب کند. برای مدیران پورتفوی و معاملهگران، عملیات آتی فدرال رزرو، شاخصهای نقدینگی کلان و دادههای مرتبط با ورود/خروج سرمایه از صندوقها، متغیرهای کلیدی برای رصد خواهند بود، زیرا این عوامل میتوانند بهطور مستقیم تقاضای ETF و شتاب بازار رمزارزها را تحتتاثیر قرار دهند.

از منظر ریسک، سرمایهگذاران باید توجه داشته باشند که بازگشت جریان سرمایه لزوماً بهمعنای پایان نوسانات نیست؛ بلکه میتواند نشاندهنده فاز جدیدی از چرخش سرمایه و تعدیل قیمتها باشد. پیگیری معیارهایی مانند عمق بازار، اسپردها، حجم معاملات و رفتار بازارگردانها میتواند بینش عملیتری برای مدیریت ریسک فراهم کند. در نهایت، ترکیب تحلیل فاندامنتال، فنی و مانیتورینگ جریانهای سرمایه (flow data) برای تصمیمگیری سرمایهگذاری در فضای ETFهای رمزارز اهمیت فزایندهای یافته است.

نظر بگذارید

نظرات (5)

خوبه که ورودی اومده اما دارن روش هایپر بولیک میسازن، اسپرد و بازارگردان مهمتر از یه عدد روزانه ست، ریسکهارو ننوشته بودن

من تو تیم مدیریت دارایی دیدم که پایان سال خروجا زیاد میشه. این بازگشت ممکنه صرفا اصلاح گزارشه باشه، نه شروع روند صعودی کامل

واقعا این اعداد دستکاری نیستن؟ خروج ۱.۱۲ میلیارد و بعد یه روز ورود، مشکوکه... داده از SoSoValue رو کی تایید کرده؟

معقول به نظر میاد، مخصوصا بلکراک جلوتر باشه. ولی باید دید ادامهدار هست یا فقط یه روزه برگشته

وااای، ۳۵۵ میلیون؟ فکر نمیکردم انقدر سریع برگرده نقدینگی! هنوز شک دارم ولی یه نفس راحت کشیدم، بازار خیلی عجیب و پرنوسانه