6 دقیقه

گزارش بانک زاپو: وامهای با پشتوانه بیتکوین از نقدینگی تا استراتژی

گزارش «ثروت دیجیتال ۲۰۲۵» از بانک زاپو مستقر در جبلالطارق نشاندهنده تغییری قابلتوجه در نحوه استفاده مشتریان با دارایی خالص بالا از وامهای دارای پشتوانه بیتکوین است. بهجای استفاده از وامهای رمزارزی تنها برای تأمین نقدینگی کوتاهمدت، وامگیرندگان به طور فزایندهای وامهای دلاری با تضمین بیتکوین را بهعنوان بخشی از برنامهریزی مالی بلندمدت خود انتخاب میکنند. این روند نقش در حال تحول بیتکوین را بهعنوان داراییِ قابل استفاده بهعنوان وثیقه در شبکههای بانکی تنظیمشده برجسته میسازد.

یافتههای کلیدی از سال اول اعطای وام زاپو

براساس گزارشی که با Cointelegraph به اشتراک گذاشته شد، ۵۲٪ از وامهای با پشتوانه بیتکوین که توسط زاپو در سال ۲۰۲۵ اعطا شدند، سررسید ۳۶۵ روزه داشتهاند. حتی پس از کند شدن صدور وامهای جدید در ادامه سال، ماندههای باز وام همچنان رشد کردند — نشانهای از اینکه وامگیرندگان موقعیتهای خود را باز نگه داشتهاند و از وامها به عنوان راهحل برداشت سریع نقدینگی استفاده نکردهاند. محصول زاپو به مشتریان واجد شرایط اجازه میدهد تا دلار آمریکا را در برابر بیتکوین قرض بگیرند، با نسبتهای وام به ارزش محافظهکارانه و شرایطی که تا یک سال قابل تمدید است.

این دادهها همچنین نشان میدهد که اکثر وامها با مشخصات محافظهکارانه طراحی شدهاند تا ریسکهای بازار و نقدینگی را کاهش دهند. بهعنوان مثال، نسبتهای وام به ارزش (LTV) که توسط زاپو اعمال شدهاند، معمولاً کمتر از مدلهای پرریسکتر وامدهی کریپتو هستند و مکانیسمهای نقدشوندگی و تماس حاشیهای (margin call) برای محافظت از هر دو طرف قرارداد وجود دارد.

در کنار آمارهای زمانی و سررسید، گزارش به توزیع جغرافیایی و ترکیب مشتریان نیز اشاره میکند که اطلاعات ارزشمندی برای تحلیل روندهای تقاضا و ساختار محصول ارائه میدهد.

چرا وامگیرندگان و فروش بیتکوین را ترجیح نمیدهند

برای بسیاری از دارندگان بلندمدت بیتکوین، وامهای با وثیقه امکان دسترسی به نقدینگی را فراهم میکنند در حالی که در معرض رشد بالقوه قیمت بیتکوین باقی میمانند. بانک زاپو مشتریان خصوصی و افراد ثروتمندی را هدف قرار داده است که اغلب بخش عمدهای از ثروت خود را بهصورت بیتکوین نگهداری میکنند؛ گزارش میگوید این مشتریان با گرفتن وام از سرمایه خود سودی را محقق میکنند بدون اینکه بخش عمده دارایی بیتکوین خود را بفروشند، و در دورههای نوسان بازار بخش اعظم موقعیتهای خود را حفظ میکنند.

مدیریت مالی به سبک بانکداری خصوصی که توسط زاپو توصیف شده است، بیش از اینکه جنبه سفتهبازی داشته باشد، نشاندهنده برنامهریزی منضبط مالی است. مدیرعامل بانک، سیموس روکّا (Seamus Rocca)، رفتار مشتریان را نوعی برنامهریزی مالی سازمانیافته و محافظهکارانه خوانده است؛ رویکردی که به جای فروش دارایی در زمان نوسان، از وام برای تحقق اهداف نقدینگی، فرصتهای سرمایهگذاری یا مدیریت مالیاتی استفاده میکند.

مزایای اصلی انتخاب وام به جای فروش مستقیم بیتکوین عبارتاند از:

- حفظ مزایای صعودی قیمت بیتکوین در صورت افزایش ارزش دارایی؛

- اجتناب از رویدادهای مشمول مالیات بالقوه که ممکن است با فروش ایجاد شود؛

- دستیابی به نقدینگی سریع برای تنوعبخشی یا سرمایهگذاریهای دیگر بدون از دست دادن موقعیتهای بلندمدت؛

- برنامهریزی مالی منظم و یکپارچه با خدمات بانکداری خصوصی و مدیریت ثروت.

این ویژگیها باعث شده مشتریانی که دید بلندمدت نسبت به بیتکوین دارند، وامهای با پشتوانه را بهعنوان ابزاری برای بهبود راندمان سرمایه و انعطاف در مدیریت سبد دارایی خود بپذیرند.

طراحی محصول و رویکرد مدیریت ریسک

زاپو وامهای دلاری با پشتوانه بیتکوین را در تاریخ ۱۸ مارس ۲۰۲۵ عرضه کرد و این محصول را بهعنوان جایگزینی محافظهکارانه برای مدلهای اولیه وامدهی کریپتو معرفی نمود. در طراحی محصول، عوامل زیر مورد تاکید قرار گرفتهاند:

- نسبتهای وام به ارزش پایینتر از مدلهای پرریسک؛

- ذخیرهسازی و نگهداری تحت چارچوبهای مقرراتی (regulated custody)؛

- شرایط وام تا ۳۶۵ روز با امکان مدیریت مجدد؛

- پروتکلهای شفاف تماس حاشیهای و مکانیسمهای بازپرداخت پیشبینیشده برای کاهش ریسک نقدشوندگی.

این طراحی محصول منعکسکننده حرکت گستردهتر در بازار وامدهی کریپتو به سمت راهحلهای وثیقهای تحت نظارت بانکها و اتصال به شبکههای بانکی سنتی است. رویکرد ریسکمحور شامل سنجش تراکنش، شناخت مشتری (KYC)، سیاستهای ضدپولشویی (AML) و تضمینهای عملیاتی است که برای مشتریان ثروتمند و نهادی اهمیت حیاتی دارد.

از منظر عملیاتی، ترکیب نگهداری تحت نظارت با نسبتهای محافظهکارانه LTV باعث میشود که بانک بتواند در صورت افت شدید قیمت بیتکوین، اقدامات تسویه و بازسازی وثیقه را بهطور ساختاریافته انجام دهد. این موضوع برای ارائهدهندگان خدمات بانکی اهمیت دارد زیرا سطح خطر اعتباری و بازار را در چارچوب مقررات کاهش میدهد.

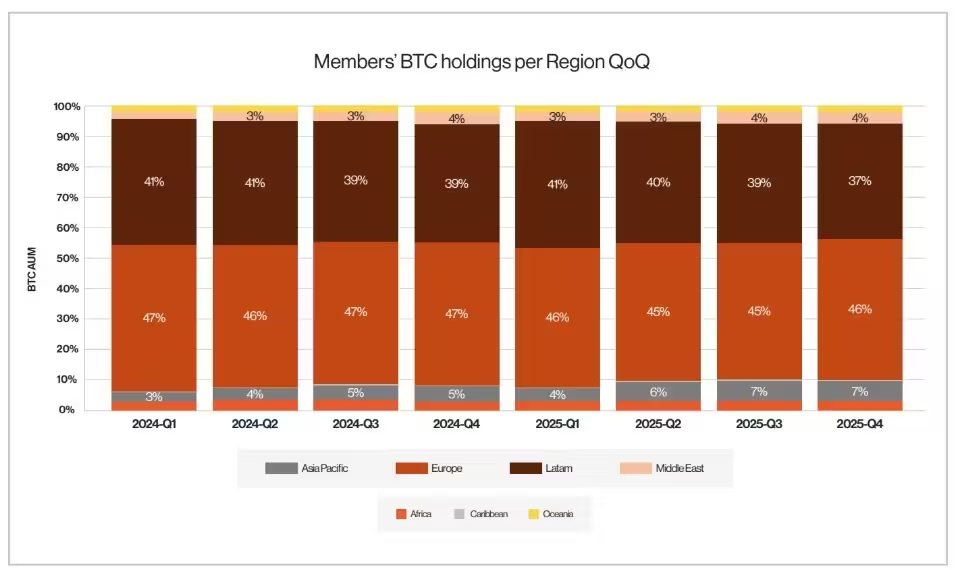

تمرکز منطقهای و پیامدهای بازار

حجم وامها در اروپا و آمریکای لاتین متمرکز شده بود و این دو منطقه در مجموع ۸۵٪ از کل حجم وام را تشکیل دادند (۵۶٪ و ۲۹٪ بهترتیب). این تمرکز نشان میدهد که تقاضای منطقهای برای محصولات وامدهی بیتکوین تحت نظارت بانکی قوی است، بهویژه در میان مشتریانی که بهدنبال نقدینگی دلاری از طریق وثیقه بیتکوین هستند.

چند عامل میتواند این توزیع جغرافیایی را توضیح دهد:

- وجود مقررات روشنتر و زیرساختهای بانکی پایدار در برخی بازارهای اروپایی که اجازه میدهد بانکها محصولات رمزارزی تنظیمشده ارائه دهند؛

- نقش ایالات متحده دلار بهعنوان ارز بینالمللی که تقاضا برای وام دلاری را در بازارهای نوظهور مانند آمریکای لاتین افزایش میدهد؛

- ترکیب مشتریان خصوصی با نیازهای نقدینگی متفاوت و ترجیح به حفظ داراییهای دیجیتال بلندمدت.

وقتی این وامهای ارائهشده توسط بانکها جزئی از استراتژی مدیریت ثروت خصوصی شوند، ممکن است نگرش سرمایهگذاران نهادی و خرد نسبت به بهرهوری سرمایه و ساختار پرتفوی تغییر یابد. بهعنوان مثال، موسسات ممکن است از بیتکوین نه تنها بهعنوان یک دارایی ذخیرهشونده، بلکه بهعنوان وثیقهای که میتواند نقدینگی دلاری فراهم کند برای بهینهسازی ساختار سرمایه استفاده کنند.

داراییهای بیتکوین اعضا، به تفکیک منطقه، فصل به فصل.

این اتفاق برای بازار وامدهی رمزنگاری و کل بازار چه مفهومی دارد

دادههای زاپو نشاندهنده بالغ شدن بازار اعتباری رمزارز است، جایی که بانکهای تحت مقررات محصولات وامدهی محافظهکارانهای ارائه میدهند که اولویت را به حفظ سرمایه و قرار گرفتن در معرض بلندمدت میدهند. برای سرمایهگذاران کریپتو، وامهای با پشتوانه بیتکوین میتوانند ابزاری استراتژیک برای مدیریت نیازهای نقدینگی، برنامهریزی مالیاتی یا تعدیل سبد دارایی بدون ایجاد فروش باشند.

برای بازار گستردهتر، رشد وامدهی تنظیمشده و مبتنی بر وثیقه روایت بیتکوین را بهعنوان داراییای سرمایهپذیر که میتواند در خدمات کلاسیک بانکداری خصوصی ادغام شود، تقویت میکند. این وضعیت میتواند به افزایش پذیرش نهادی، کاهش هزینه سرمایه و ایجاد محصولات مالی نوآورانه منجر شود که بیتکوین را در مرکز استراتژیهای مدیریت ثروت قرار میدهد.

چند نکته راهبردی که باید در نظر گرفت:

- افزایش عرضه محصولات وامدهی تنظیمشده احتمالاً منجر به رقابت و بهبود شرایط میشود، از جمله نرخها، ساختارهای LTV و گزینههای نگهداری وثیقه؛

- نهادهای تنظیمکننده ممکن است استانداردهای نگهداری، گزارشدهی و شفافیت را تقویت کنند تا ریسکهای سیستماتیک و مصرفکننده را کاهش دهند؛

- سرمایهگذاران بلندمدت ممکن است از وامهای تضمینشده برای بهینهسازی مالیاتی، متنوعسازی دارایی و دستیابی به فرصتهای سرمایهگذاری سریع بهره ببرند بدون اینکه ساختار پرتفوی بلندمدت خود را بههم بزنند.

با رشد پذیرش بیتکوین در میان افراد با دارایی خالص بالا، باید منتظر محصولات وامدهی تنظیمشده بیشتری بود که بر نسبتهای کم وام به ارزش، نگهداری شفاف و شرایط همسو با افقهای سرمایهگذاری بلندمدت تأکید دارند. رفتار مشتریان زاپو در سال اول اعطای وام یک پنجره اولیه در اختیار ما میگذارد تا ببینیم این محصولات چگونه ممکن است بهعنوان بخشی از استراتژیهای جامع مدیریت ثروت استفاده شوند.

در نهایت، این تحولات همچنین نشاندهنده پیوند مستقیمتر بین بازار رمزارز و بخشهای سنتی مالی است: بانکها میتوانند بهعنوان واسطههای قابل اعتماد عمل کنند که داراییهای دیجیتال را داخل چارچوبهای نظارتی و عملیاتی قابلپذیرش برای سرمایهگذاران بزرگ تبدیل به نقدینگی میکنند. این همگرایی میتواند به رشد بازار، افزایش اعتماد سرمایهگذاران و توسعه محصولات مالی جدید منجر شود که هم برای مشتریان ثروتمند و هم برای سرمایهگذاران نهادی جذاب خواهد بود.

نظر بگذارید

نظرات (5)

خوبه که بانکها محافظهکار عمل میکنن، ولی ممکنه ریسکهای پنهانی باشه، شفافیت و نظارت بیشتر لازمه.

تو کارم دیدم؛ مشتریای بزرگ وام میگیرن برای فرصت سرمایهگذاری، نه خروج. اما اداره مالیات و گزارشها معمولا دردسرساز میشه، واقعیتش

واقعاً این همه ریسک بازار و نقدینگی با LTV پایین قابل کنترل هست؟ شک دارم...

معقول به نظر میاد، مخصوصاً برای آدمای با ثروت بالا که نمیخوان بفروشن. هزینه و نرخ چی جوریه؟

وااای، جدی؟ وام با پشتوانه بیتکوین تا ۳۶۵ روز... فکر نمیکردم اینقدر محافظهکار باشن!