11 دقیقه

ورود 1.9 میلیارد دلار به ETPهای کریپتو در پی رهبری بازار توسط ETFها

محصولات سرمایهگذاری در ارزهای دیجیتال در هفته گذشته جذب سرمایه تازهای داشتند و طبق دادههای CoinShares که روز دوشنبه منتشر شد، محصولات مبادلهشونده رمزنگاری (ETPها) حدود ۱.۹ میلیارد دلار ورود سرمایه ثبت کردند. بیتکوین و اتر موتورهای اصلی این جریان بودند و به بالا رفتن ارزش کل داراییهای تحت مدیریت (AUM) در بازار جهانی کریپتو به بالاترین رکورد سال تا کنون کمک کردند. این موضوع نشاندهنده افزایش علاقه سرمایهگذاران نهادی و خردهفروش به ابزارهای منظمتر و قابل معامله در بورس برای دسترسی به بازار کریپتو است.

جریانها بر اساس دارایی و نکات برجسته بازار

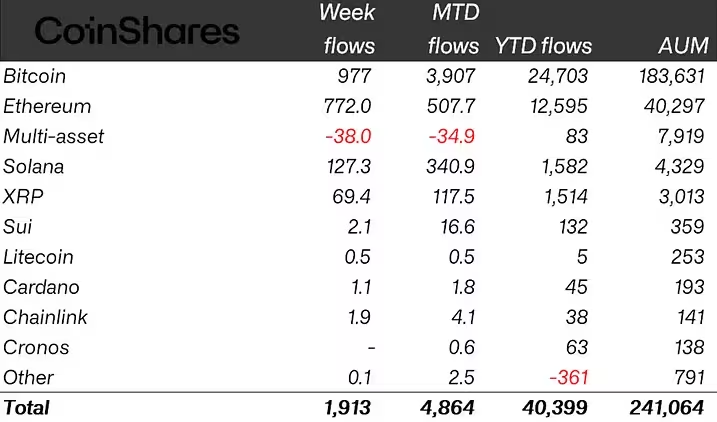

بیتکوین (BTC) و اتر (ETH) بیشترین تقاضا را داشتند؛ CoinShares گزارش کرد که جریانهای ورودی برای بیتکوین حدود ۹۷۷ میلیون دلار و برای اتر حدود ۷۷۲ میلیون دلار بوده است. سایر آلتکوینها نیز توجه قابلتوجهی جذب کردند: سولانا (SOL) تقریباً ۱۲۷ میلیون دلار ورود سرمایه داشت و XRP حدود ۶۹ میلیون دلار جریان ورودی خالص ثبت کرد. این ترکیب نشان میدهد که گرچه بیتکوین و اتر همچنان محور بازارند، آلتکوینها نیز در دورههای صعودی تقاضای قابلتوجهی جذب میکنند و میتوانند نقش مکملی در پرتفویها ایفا کنند.

جریانهای ETP کریپتو بر اساس دارایی تا جمعه (میلیون دلار آمریکا)

در مجموع، جیمز باترفیل، رئیس بخش تحقیقات CoinShares، گفت جریانهای اخیر باعث شد مجموع دارایی تحت مدیریت در ETPهای کریپتو جهانی تا حدود ۴۰.۴ میلیارد دلار در سال تا کنون افزایش یابد. همچنین ETPهای اتر روند قوی خود را ادامه دادند و جریانهای سال تا کنون آنها به رکورد ۱۲.۶ میلیارد دلار رسید. افزایش AUM نه تنها نشاندهنده تقاضای فعلی است بلکه به بهبود نقدشوندگی و جذب بازارسازان (market makers) نیز کمک میکند که به نوبه خود اسپردهای خریدوفروش را کاهش و تجربه معاملهگران را بهبود میبخشد.

افزایش AUM معمولاً با رقابت قیمتی میان ارائهدهندگان همراه است؛ شرکتها برای جذب سرمایههای بزرگتر هزینه مدیریت را کاهش میدهند یا خدمات اضافی مانند بیمه، نگهداری مؤسسهای و گزارشدهی شفافتر را عرضه میکنند. برای سرمایهگذاران، خواندن دقیق گفتههای صندوق درباره ساختار هزینهها، نحوه نگهداری دارایی و شرکای custodial اهمیت دارد تا ریسکهای عملیاتی و نظارتی را بسنجند.

ETPها به دلیل ساختار شفافی که ارائه میدهند، به عنوان پلی میان بازار سنتی و بازار رمزارزها مطرح شدهاند. آنها امکان خرید و فروش آسان در بازارهای بورس را فراهم میکنند و بسیاری از سرمایهگذاران نهادی را قادر میسازند بدون نیاز مستقیم به کیفپولهای خصوصی یا تعامل با صرافیهای غیرمتمرکز، در این بازار حضور یابند.

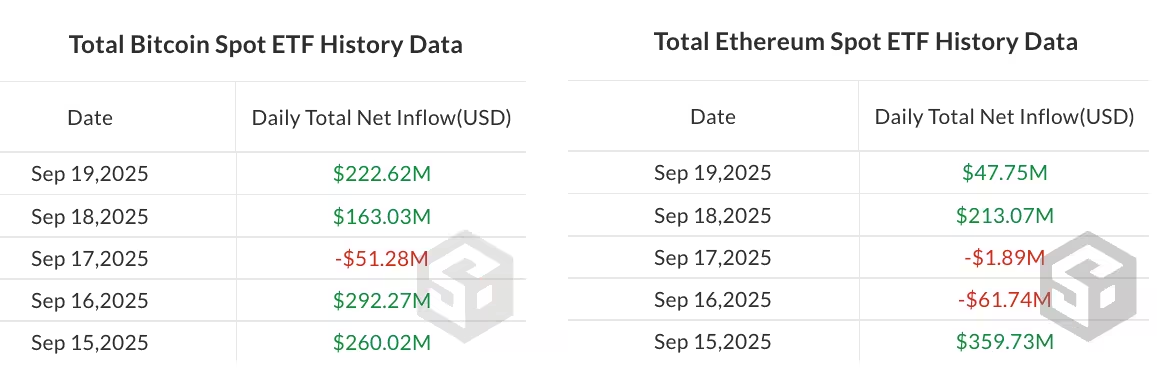

ادامه روند ورود به ETFهای بیتکوین برای چهارمین هفته

صندوقهای متمرکز بر بیتکوین همچنان شتاب خود را حفظ کردند. دادههای SoSoValue نشان داد که ETFهای بیتکوین برای چهارمین هفته متوالی جریان ورودی ثبت کردند و مجموع چهار هفته اخیر به حدود ۳.۹ میلیارد دلار رسید. این حرکت پس از هفتهٔ بسیار قوی قبلی رخ داد که در آن حدود ۲.۴ میلیارد دلار به محصولات مرتبط با بیتکوین وارد شد. استمرار ورود سرمایه به ETFها معمولاً نشانه اعتماد سرمایهگذاران به امکان نگهداری امن دارایی پایه و ساختارهای نظارتی است که امکان تخصیص سرمایه در مقیاس بزرگ را تسهیل میکنند.

در مقابل، ETPهای کوتاهسود (short-Bitcoin) شاهد خروج سرمایه مداوم بودند؛ حدود ۳.۵ میلیارد دلار اخیراً برداشت شده و مجموع دارایی تحت مدیریت برای محصولات معکوس به پایینترین سطح چندساله، نزدیک به ۸۳ میلیون دلار، کاهش یافته است. این کاهش نشاندهنده این است که بازار در بازه زمانی مورد نظر ریسک کمتری برای کاهش قیمت کوتاهمدت قائل است یا سرمایهگذاران ترجیح میدهند از ابزارهای وامدهی، قراردادهای آتی یا موقعیتهای پوششدهنده دیگر استفاده کنند.

جریانهای روزانه در ETFهای اسپات بیتکوین مقابل ETFهای اسپات اتر در هفته گذشته.

تحلیل جریانهای سرمایه روزانه نشان میدهد که بازارهای اسپات بیتکوین و اتر اغلب با هم حرکت میکنند اما تفاوت در میزان ورود سرمایه میتواند ناشی از عوامل متعددی باشد از جمله نقدینگی، هزینه مدیریت، اندازه بازار و چشماندازهای فاندامنتال هر دارایی. سرمایهگذاران باید تفاوتهای ساختاری بین محصولات را در نظر بگیرند، مخصوصاً وقتی میخواهند در مقیاس بزرگ در این بازارها سرمایهگذاری کنند. برای مثال، ETFهای مبتنی بر قراردادهای آتی ممکن است هزینه رول یا اختلاف قیمتی داشته باشند که عملکرد بلندمدت را تحت تأثیر قرار میدهد.

در سطح فنی، نقش شرکتهای ارائهدهنده نقدینگی (APها)، بازارسازها و مدیریت ریسک صندوقها بسیار تعیینکننده است. صندوقهایی که شبکهای قوی از APها دارند عموماً اسپردهای کمتر و نقدشوندگی بالاتری ارائه میدهند که برای سرمایهگذاران نهادی اهمیت دارد. علاوه بر این، گزارشدهی شفاف در مورد حجم معاملات، داراییهای نگهداریشده و ساختار هزینهها به تصمیمگیری سرمایهگذاران کمک میکند.

زمینه کلان: کاهش نرخ فدرال رزرو و واکنش بازار

جریانهای تازه همزمان با کاهش ۲۵ واحد پایه نرخ بهره توسط بانک مرکزی آمریکا (فدرال رزرو) رخ داد که اولین کاهش در سال جاری بود. باترفیل از CoinShares گفت که در ابتدا واکنش سرمایهگذاران محتاطانه بود، اما با گذر زمان و هضم خبر، جریانها دوباره در اواخر هفته از سر گرفته شدند. کاهش نرخ بهره معمولاً به بهبود اشتها برای داراییهای با ریسک بالاتر منجر میشود، زیرا هزینه فرصت نگهداری پول نقد و اوراق درآمد ثابت کاهش مییابد.

قیمتهای اسپات کریپتو پس از اعلام فدرال رزرو نوسان ملایمی نشان دادند. بیتکوین بهطور کوتاه بالای ۱۱۷,۰۰۰ دلار جهش کرد در حالی که اتر در نقطهای بیش از ۴,۶۰۰ دلار معامله شد، پس از آنکه هفته را در حدود ۴,۵۰۰ دلار آغاز کرده بود (CoinGecko). این نوسانات کوتاهمدت نشان میدهد که حتی با ورود سرمایه به محصولات سازمانیافته، بازار کریپتو هنوز حساس به رویدادهای کلاناقتصادی و اخبار سیاستگذاری است.

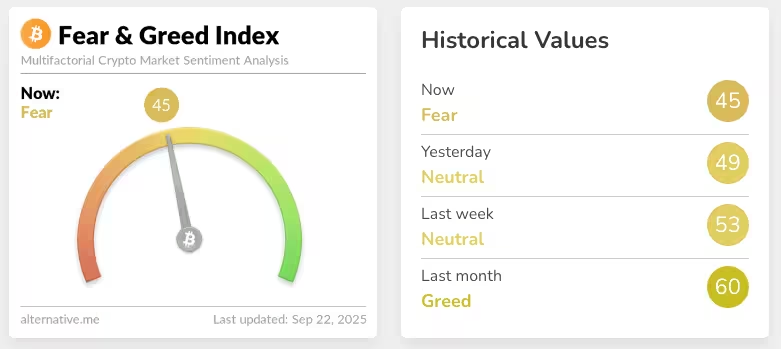

شاخص ترس و طمع کریپتو

احساسات بازار و ملاحظات ریسک

با وجود افزایش جریانها و رشد قیمتها، احساس سرمایهگذاران همچنان محتاطانه باقی ماند. شاخص ترس و طمع کریپتو میانگین خنثی با امتیاز ۵۳ در هفته گذشته داشت اما در روز دوشنبه به سطح «ترس» با امتیاز ۴۵ نزول کرد. معاملهگران و مدیران پرتفوی همچنان سیاستهای کلان، تقاضای ETF و عوامل اختصاصی بازار کریپتو را هنگام تخصیص سرمایه میسنجند. این نوسان در احساسات میتواند ناشی از توقفهای سود کوتاهمدت، انتشار اخبار نظارتی یا تغییر در بهرهوری بازار ثانویه باشد.

برای سرمایهگذارانی که جریانهای صندوقهای کریپتو را دنبال میکنند، ETPهای بیتکوین و اتر همچنان ابزارهای اصلی دسترسی به اندازه بزرگ هستند، در حالی که احتیاط سرمایهگذاران و رخدادهای کلاناقتصادی میتواند به سرعت بر جریانهای کوتاهمدت و نوسانات بازار تأثیر بگذارد. توصیه میشود سرمایهگذاران استراتژی زمانبندی ورود و خروج، و حد ضرر منطقی تعریف کنند تا در مواجهه با نوسانات شدید از زیانهای غیرمنتظره جلوگیری شود.

از منظر مدیریت ریسک، نکات مهمی که باید در نظر گرفت شامل هزینههای مدیریت، مخاطرات مجازی و عملیاتی، نحوه نگهداری و حفاظت از داراییها (custody)، و ریسکهای قانونی و نظارتی در حوزههای قضایی مختلف است. سرمایهگذاران نهادی معمولاً به دلیل نیاز به انطباق، گزارشدهی و کاهش ریسک، به سمت محصولات ساختاریافته مانند ETPها گرایش پیدا میکنند، اما همین گروه باید به نقدشوندگی بازار و احتمال وقفه در بازار نیز توجه کنند.

نکته دیگری که برجسته است، تفاوت میان ETPهای اسپات و ETFهای آتی یا ساختارهای شبه-ETF است. محصولات اسپات معمولاً دارایی پایه را نگه میدارند و ریسک ردیابی (tracking error) کمتری نسبت به محصولات مبتنی بر قراردادهای آتی دارند، اما هزینههای عملیاتی و نیاز به نگهداری امن داراییها میتواند هزینه کلی را تحت تأثیر قرار دهد. در برخی موارد، صندوقهای آتی ممکن است به دلیل ساختار قراردادها بازده متفاوتی ارائه دهند که سرمایهگذاران باید آن را محاسبه و مقایسه کنند.

برای مثال، تفاوتهای عملیاتی شامل نحوه مدیریت ریسک نقدینگی، بیمه نگهداری داراییها، استفاده از نگهبانان (custodians) معتبر، و داشتن پروسههای شفاف برای ایجاد و بازخرید واحدها است. تمام این عوامل میتواند بر هزینههای ضمنی سرمایهگذاری و در نتیجه بر عملکرد بلندمدت صندوق تأثیرگذار باشد.

در نهایت، با توجه به ورود سرمایه و افزایش AUM، بازار ETPهای کریپتو در حال بلوغ است اما هنوز با عدم قطعیتهای ساختاری و نظارتی روبرو میباشد. توصیه میشود سرمایهگذاران پیش از تخصیص قابلتوجه سرمایه، بررسیهای فنی، بررسی هزینهها، و تحلیل ریسک-بازده انجام دهند و در صورت نیاز از مشاوران مالی یا حقوقی مشاوره بگیرند.

در ادامه به جوانب فنی، مقایسه با محصولات مشابه، و توصیههای سرمایهگذاری میپردازیم تا خواننده تصویری کاملتر برای تصمیمگیری داشته باشد.

جزئیات فنی و مشخصات محصولات ETP کریپتو

ETPهای کریپتو به لحاظ فنی میتوانند از نظر ساختار، هزینهها و محافظت دارایی متفاوت باشند. برخی از مشخصههای کلیدی که سرمایهگذاران باید بررسی کنند عبارتاند از:

- هزینههای مدیریت (Management Fees): دامنه هزینهها بسته به ارائهدهنده و ساختار محصول معمولاً از حدود ۰.۰۵٪ برای محصولات بزرگ و رقابتی تا حدود ۲٪ برای محصولات تخصصی یا با خدمات اضافه متغیر است. نرخهای پایینتر برای سرمایهگذاران بلندمدت اهمیت دارد زیرا هزینهها میتوانند بازده تجمعی را تحتتأثیر قرار دهند.

- نقدینگی و اسپرد سفارشات: حجم معاملات روزانه و حضور بازارسازان بر اسپرد خریدوفروش تأثیر میگذارد. صندوقهایی که حجم و AUM بالاتری دارند معمولاً اسپرد کمتر و نقدشوندگی بهتری ارائه میکنند.

- نحوه نگهداری دارایی (Custody): نگهداری امن داراییها توسط نگهبانان معتبر، وجود بیمه علیه سرقت یا خطای انسانی و استفاده از مکانیزمهای چندامضایی، از مولفههای حیاتی برای کاهش ریسکهای عملیاتی محسوب میشوند.

- ردگیری قیمت (Tracking Error): میزان تطابق بازده صندوق با بازده دارایی پایه که تحت تأثیر هزینهها، ساختار سرمایهگذاری و استراتژی مدیریت صندوق قرار دارد. محصولات اسپات معمولاً این خطا را کمتر میکنند نسبت به محصولات مبتنی بر آتی.

- شفافیت و گزارشدهی: ارائه گزارشهای روزانه درباره داراییها، معاملات، هزینهها و فرآیندهای ایجاد/بازخرید واحدها نشاندهنده بلوغ عملیات و اعتمادپذیری صندوق است.

این مشخصهها نه تنها در سطح عملیاتی مهماند، بلکه میتوانند تفاوتهای معنیداری در بازده نهایی سرمایهگذار ایجاد کنند. بهعنوان مثال، تفاوت در هزینهها و اسپردها در بلندمدت ممکن است صدها میلیون دلار برای سرمایهگذاران نهادی معنا پیدا کند.

مقایسه با مدلهای مشابه: ETFها، صندوقهای تراست و DeFi

در مقایسه با سایر ابزارها، ETPهای اسپات یک روش ساده و مقرونبهصرفه برای دسترسی به بازار کریپتو فراهم میکنند، اما برای تصمیمگیری باید تفاوتها را شناخت:

- ETP اسپات vs صندوقهای آتی (Futures ETFs): ETFهای آتی معمولاً از قراردادهای آتی برای بازتاب قیمت استفاده میکنند و ممکن است هزینه رول و اختلاف قیمتی داشته باشند که بر عملکرد بلندمدت تأثیر میگذارد. در مقابل، ETPهای اسپات بدون استفاده از آتی دارایی پایه را نگهداری میکنند و معمولاً ردیابی دقیقتری ارائه میدهند.

- ETPها vs تراستهای غیرقابلتبدیل (مثل برخی Trustها): تراستهایی که سهمهای جدید منتشر نمیکنند یا محدودیت بازخرید دارند ممکن است با اختلاف قیمتی قابلتوجه نسبت به NAV معامله شوند. صندوقهای قابلمعامله در بورس که سازوکار خلق/خرید واحد دارند معمولاً این مشکل را کاهش میدهند.

- ETPها vs سرمایهگذاری مستقیم یا DeFi: سرمایهگذاری مستقیم در صرافیها یا پروتکلهای دیفای ممکن است هزینههای کمتری داشته باشد اما نیاز به مدیریت کیفپول، دانش فنی و پذیرش ریسکهای پروتکلی و امنیتی دارد. ETPها برای سرمایهگذاران سنتی که به دنبال سادگی و انطباق با چارچوبهای نظارتی هستند، گزینه مناسبتری محسوب میشوند.

هر گزینه مزایا و محدودیتهای خود را دارد؛ بنابراین ترکیبی از ابزارها بر اساس هدف سرمایهگذاری، افق زمانی و تحمل ریسک میتواند منطقی باشد.

نظر کارشناسان، قیمتگذاری و موقعیت بازار

متخصصان بازار بر این نکته تأکید دارند که ورود سرمایه به ETPها نشانهای مثبت از گسترش پذیرش نهادی است اما نباید آن را معادل حذف ریسک دانست. تحلیلگران مطرح پیشبینی میکنند که با بهبود زیرساختهای نگهداری و کاهش هزینهها، رقابت میان ارائهدهندگان تشدید شده و محصولات با کارمزد کمتر و خدمات بهتر ارائه خواهند شد.

در حوزه قیمتگذاری، فشار رقابتی و افزایش AUM معمولاً به کاهش کارمزدها منتهی میشود. ارائهدهندگانی که بتوانند هزینههای عملیاتی را پایین نگه دارند، از طریق مقیاس و اتوماسیون، احتمالاً سهم بازار بیشتری کسب خواهند کرد. همزمان، اختلاف در کیفیت custody و بیمه میتواند مبنای تمایز قیمتی بین محصولات باشد؛ برخی سرمایهگذاران حاضرند برای خدمات بالاتر هزینه بیشتری بپردازند.

از منظر موقعیت بازار، کشورهای دارای چارچوبهای نظارتی روشنتر و بورسهای پیشرو در عرضه محصولات کریپتو (مانند برخی بازارهای اروپایی و کانادا) معمولاً پذیرش سریعتری را تجربه کردهاند. در مقابل، در حوزههایی که قوانین نامشخص است، رشد محصولات ممکن است کندتر باشد و ریسک حقوقی برای ارائهدهندگان و سرمایهگذاران افزایش یابد.

نتیجهگیری و توصیههای سرمایهگذاری

افزایش ۱.۹ میلیارد دلاری ورود سرمایه به ETPهای کریپتو علامتی است از رشد قابلتوجه تقاضا برای دسترسی ساختاریافته به بازار رمزارزها. برای سرمایهگذاران، توصیههای کلیدی عبارتاند از:

- برای اکسپوزیچر بلندمدت و کاهش ریسک عملیاتی، ETPهای اسپات با نگهداری امن دارایی ترجیح داده میشوند.

- توجه دقیق به هزینهها، اسپردها و شفافیت گزارشدهی داشته باشید؛ این عوامل در بلندمدت تأثیر زیادی روی بازده خواهند داشت.

- پرتفوی را متنوع کنید و با تخصیص مناسب به بیتکوین، اتر و در صورت تمایل برخی آلتکوینهای منتخب، ریسک تجمعی را کاهش دهید.

- برای معاملات کوتاهمدت یا آربیتراژ، نقدینگی و حجم معاملات صندوق را بررسی کنید تا هزینههای پنهان را کاهش دهید.

- همیشه سناریوهای ریسک نظارتی را در نظر بگیرید و در صورت نیاز از مشاوران حقوقی و مالی استفاده کنید.

در کل، بازار ETPهای کریپتو در مسیر بلوغ قرار دارد و ورود سرمایههای بزرگ زمینهساز بهبود زیرساخت، رقابت قیمتی و افزایش تنوع محصولات خواهد شد. اما سرمایهگذاران باید تعادل میان جذابیتهای رشد بالقوه و ریسکهای ساختاری را حفظ کنند و تصمیمات خود را بر پایه تحلیل فنی و بنیادی، و با درک کامل ساختار صندوق اتخاذ نمایند.

نظر بگذارید

نظرات

هنوز نظری ثبت نشده. اولین نفر باشید.