7 دقیقه

استیبلکوینها در سهماهه سوم با ورودی چشمگیر روبهرو شدند

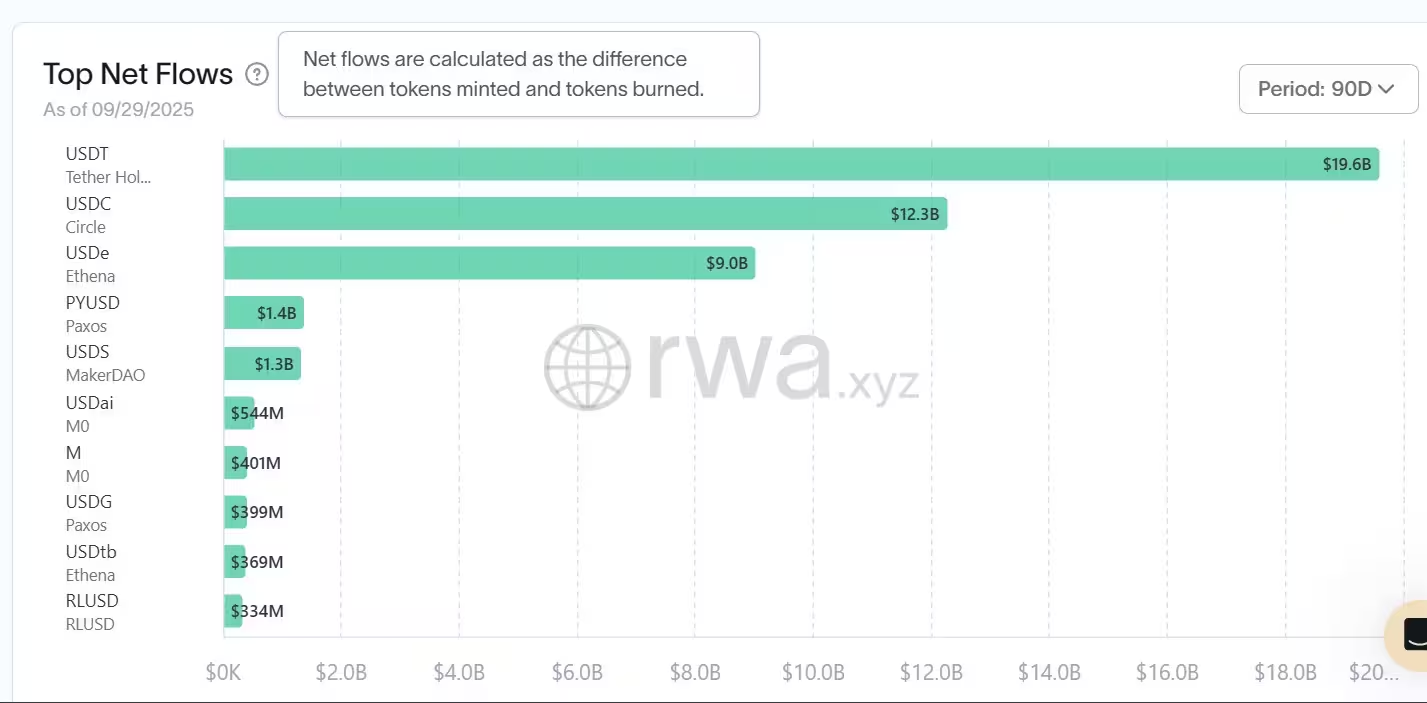

در ۹۰ روز گذشته استیبلکوینها بیش از ۴۵ میلیارد دلار ورودی خالص ثبت کردند؛ آماری که نشاندهنده بازگشت تقاضا برای داراییهای رمزارزی با پیوند به دلار آمریکا است. دادههای RWA.xyz حاکی از آن است که میزان ضرب (minting) خالص در سهماهه سوم از حدود ۱۰.۸ میلیارد دلار در Q2 به ۴۵.۶ میلیارد دلار در Q3 افزایش یافته است — رشدی معادل ۳۲۴٪ که عمدتاً در میان چند صادرکننده بزرگ و یک بازیگر الگوریتمی در حال رشد متمرکز شده است.

عملکرد برتر: USDT، USDC و USDe از Ethena

تتر با توکن USDT در این سهماهه با ۱۹.۶ میلیارد دلار ورودی خالص پیشتاز بود و در مقام غالبترین استیبلکوین از منظر انتشار در Q3 قرار گرفت. استیبلکوین USDC از سوی Circle نیز با ۱۲.۳ میلیارد دلار ضرب خالص در رده بعدی قرار گرفت، پس از آنکه در فصل قبل انتشار آن تقریباً ناچیز بود. تازهوارد قابلتوجهی مانند USDe از پروژه Ethena — که از نوع استیبلکوین سنتتیک یا الگوریتمی است — در این دوره چیزی در حدود ۹ میلیارد دلار ورودی خالص به ثبت رساند که نشاندهنده رشد علاقه به جایگزینهای الگوریتمی و مصنوعی دلاری است.

سایر صادرکنندگان نیز رشد قابلتوجهی را تجربه کردند: PayPal USD (PYUSD) حدود ۱.۴ میلیارد دلار ورودی خالص افزود و USDS از MakerDAO نیز ۱.۳ میلیارد دلار ثبت کرد. پروژههای نوظهوری مثل Ripple USD (RLUSD) و USDtb از Ethena افزایشهای پیوسته و کوچکتری داشتند که نشان میدهد بازار گزینههای متنوع استیبلکوین در حال گسترش است و سرمایهگذاران به دنبال تنوعبخشی به نگهداری خود میباشند.

برای درک بهتر این ارقام، باید به موارد استفاده از این استیبلکوینها توجه کرد: از معاملات اسپات و مارجین و تأمین نقدینگی در صرافیهای غیرمتمرکز (AMM) گرفته تا مدیریت خزانه شرکتها و استفاده بهعنوان درگاه ورود و خروج سرمایه به فضای کریپتو. افزایش ضرب خالص اغلب بهعنوان نشانهای از تقاضای تازه و افزایش اعتماد بهابزارهای دلاری در اکوسیستم رمزارز تعبیر میشود، هرچند ریسکهای قانونی و نوسانات بازار همچنان به چشم میخورد.

ورودی خالص استیبلکوینها در ۹۰ روز گذشته

توزیع شبکهها: اتریوم همچنان در صدر

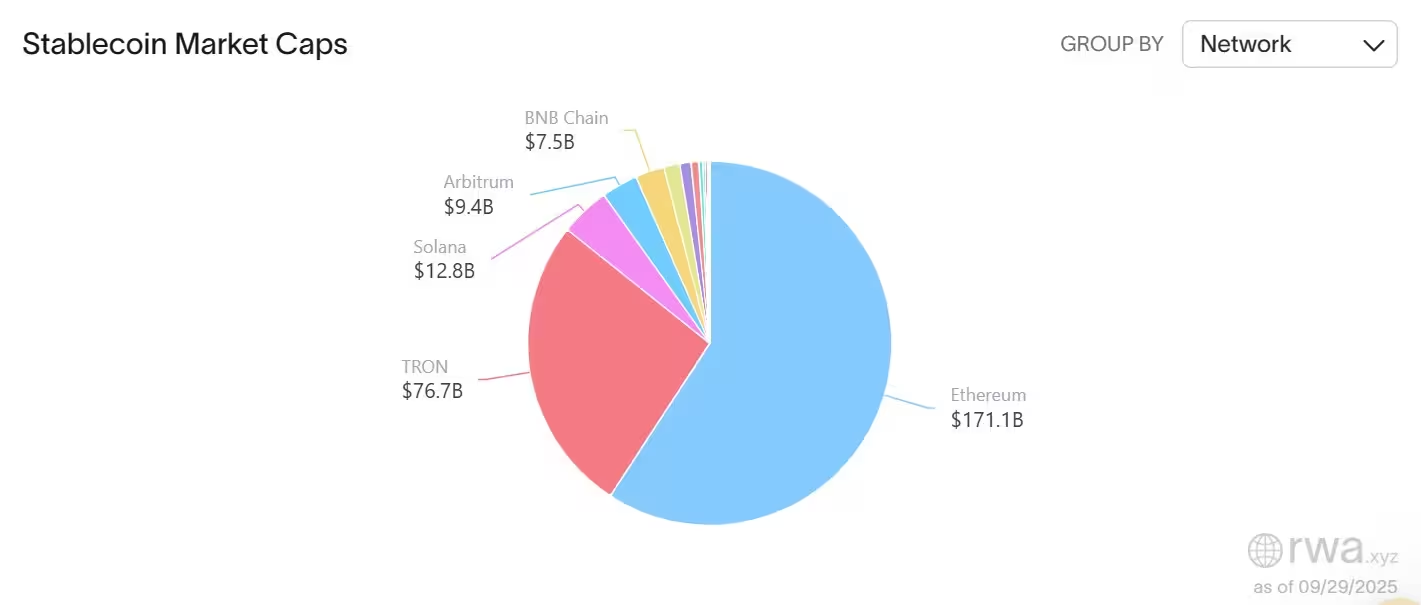

دادههای سطح شبکه نشان میدهد اتریوم همچنان بزرگترین میزبان استیبلکوینها است؛ طبق آمار RWA.xyz تقریباً ۱۷۱ میلیارد دلار عرضه استیبلکوین در گردش روی شبکه اتریوم وجود دارد. ترون در مقام دوم با حدود ۷۶ میلیارد دلار قرار گرفته است. سایر زنجیرهها — از جمله سولانا، آربیتروم و زنجیره BNB — در مجموع حدود ۲۹.۷ میلیارد دلار از عرضه در گردش را میزبانی میکنند. این توزیع نشان میدهد که علیرغم توسعه راهکارهای لایهدو و زنجیرههای رقابتی، اتریوم همچنان مرکز عمده اکوسیستم استیبلکوینها و فعالیتهای مالی غیرمتمرکز است.

ارزش بازار استیبلکوینها بر حسب شبکه

سهم بازار و ارزش بازار کلی

از منظر توکنی، USDT تتر تقریباً ۵۹٪ از بازار استیبلکوین را در اختیار دارد، در حالی که USDC متعلق به Circle حدود ۲۵٪ سهم بازار را به خود اختصاص داده است (بر اساس آمار DefiLlama). USDe از Ethena در مدت زمان کوتاهی حدود ۵٪ از بازار را تصاحب کرده است که سرعت انتشار و رشد آن را برجسته میکند. ترکیب دادههای RWA.xyz و DefiLlama نشان میدهد که ارزش بازار کلی استیبلکوینها در حدود ۲۹۰ میلیارد دلار در ۳۰ روز گذشته قرار داشته است — عددی که هم مقیاس اکوسیستم را نشان میدهد و هم سادهسازی مقایسه بین نقدینگیهای مختلف شبکهها و توکنها را ممکن میسازد.

این سهمها و ارزشها برای سرمایهگذاران نهادی، صندوقها و کاربران خرد اهمیت دارند، زیرا بر نقدینگی, هزینه تراکنش و قابلیت تبدیل سریع داراییها اثر میگذارند. ضمن اینکه تمرکز بالای عرضه در میان چند صادرکننده میتواند سوالاتی را پیرامون ریسکهای متمرکزسازی و تبعات نظارتی مطرح کند که در بخشهای بعدی به آن پرداخته میشود.

شاخصهای فعالیت چگونه با رشد عرضه اختلاف داشتند

با وجود افزایش چشمگیر در ارزش بازار و ضرب خالص، برخی شاخصهای فعالیت ضعیفتر ظاهر شدند. RWA.xyz گزارش میدهد که آدرسهای فعال ماهانه به ۲۶ میلیون کاهش یافته است — افتی در حدود ۲۲.۶٪ نسبت به ماه قبل — و حجم انتقال نیز به ۳.۱۷ تریلیون دلار سقوط کرده است که افتی ۱۱٪ را نشان میدهد. این سیگنالهای ترکیبی حاکی از آن است که در حالی که نقدینگی و عرضه افزایش یافتهاند، درگیری کاربران در زنجیره (on-chain engagement) و سرعت تراکنشها کاهش یافته است.

این تضاد میان رشد عرضه و کاهش شاخصهای رفتار کاربران میتواند دلایل متعددی داشته باشد: افزایش نگهداری بلندمدت (hoarding) در خزانهها و کیفپولهای سرد، انتقال نقدینگی به اپلیکیشنها و صرافیهای خارج زنجیره، یا کاهش فرکانس تراکنشهای کوچک ناشی از شرایط بازار و استراتژیهای معاملاتی افراد. بررسی دقیقتر نشان میدهد که حجم تراکنشها و تعداد آدرسهای فعال معیارهای عملیاتی مهمی هستند که تصویر کامل تقاضا را بهتر نشان میدهند تا صرفاً ارقام عرضه.

پیامدها برای معاملهگران، خزانهها و اکوسیستم DeFi

برای معاملهگران و فعالان DeFi، استخرهای بزرگتر استیبلکوین معمولاً به بهبود نقدینگی و کاهش لغزش (slippage) در معاملات در صرافیهای متمرکز و غیرمتمرکز منجر میشود. این موضوع اجرای استراتژیهای با فرکانس بالا، تامین نقدینگی برای AMMها و ایجاد بازار در جفتهای معاملاتی دلاری را تسهیل میکند. از سوی دیگر، خزانههای شرکتی و کاربران خرد ممکن است افزایش انتشار را به عنوان علامتی از عمق بازار و پذیرش وسیعتر توکنهای دلاری ببینند، که میتواند سیاستهای نگهداری و تخصیص سرمایه را تحت تأثیر قرار دهد.

با این حال، رگولاتورها و مدیران ریسک احتمالاً بر تمرکز عرضه در میان چند صادرکننده و رشد سریع راهحلهای الگوریتمی نظارت خواهند کرد. تمرکز بالا میتواند ریسکهای عملیاتی و نقدشوندگی را در صورت بروز مشکل برای یک صادرکننده افزایش دهد؛ از سوی دیگر، مدلهای الگوریتمی و سنتتیک مثل USDe ممکن است در شرایط تنش بازار رفتار نامطلوبی از خود نشان دهند که نیازمند تحلیل و آزمونهای مقیاسپذیری و ثبات است.

مهم است که بازیگران بازار به چند سوال کلیدی پاسخ دهند: آیا انتشار گسترده بهصورت متوازن در میان صادرکنندگان ادامه خواهد یافت یا تمرکز بیشتر میشود؟ نحوه تکامل نقدینگی میانزنجیرهای (cross-chain liquidity) چگونه خواهد بود و آیا پروتکلهای پل و راهکارهای بینزنجیرهای میتوانند ایمنی و کارایی لازم را فراهم سازند؟ نهایتاً آیا شاخصهای فعالیت زنجیرهای دوباره احیا میشوند تا با رشد عرضه همسو شوند؟ پاسخ این پرسشها تعیینکننده جهتگیری بازار و سطح ریسکپذیری سرمایهگذاران خواهد بود.

در کوتاهمدت، تحلیلگران بازار باید دادههای مربوط به ذخایر صادرکنندگان، نسبت ردمپشن به ضرب، نسبت استیبلکوینهای متمرکز به غیرمتمرکز، و حرکت وجوه بین صرافیها و کیفپولهای سرد را ردیابی کنند. در بلندمدت، ساختارهای نظارتی و استانداردهای حسابرسی برای ذخایر پشتوانه استیبلکوینها نیز میتواند تاثیر عمدهای بر اعتماد و رشد پایدار در این بخش داشته باشد.

در نهایت، رشد اخیر نشان میدهد که تقاضا برای داراییهای پیوندی به دلار در فضای رمزارز پابرجاست و بازیگران جدید و قدیم در تلاشند تا سهم خود را از این بازار تصاحب کنند. تحلیل دقیقتر دادهها، درک عمق و پایداری تقاضا و رصد مداوم معیارهای فعالیت، کلید تصمیمگیری هوشمندانه برای ذینفعان خواهد بود.

نظریهها و دیدگاههای آتی

تحلیلگران بازار مجموعهای از سناریوها را مطرح میکنند: در یکی از سناریوها، استیبلکوینها بهعنوان ابزار کلیدی برای ورود نقدینگی به اکوسیستم کریپتو تثبیت میشوند و با افزایش سازوکارهای نظارتی و حسابرسی، اعتماد عمومی تقویت میگردد. در سناریوی دیگر، تأکید بر خطرات متمرکزسازی و ضعفهای الگوریتمی ممکن است منجر به فشار نظارتی و کاهش تقاضای سرمایهگذاران شود. عامل تعیینکننده در هر دو سناریو، شفافیت در پشتوانهها، کیفیت مدیریت ریسک و کارایی سازوکارهای بینزنجیرهای خواهد بود.

از منظر فنی، توسعهدهندگان پروتکلها کار بر روی بهینهسازی پلها، ارتقای استانداردهای امنیتی و کاهش هزینههای تراکنش را ادامه خواهند داد تا تجربه کاربری بهتر و انگیزههای بیشتری برای استفاده از استیبلکوینها ایجاد شود. در عین حال، نوآوری در ساختارهای استیبلکوین — مانند ترکیب داراییهای واقعی (RWA) با سازوکارهای الگوریتمی — ممکن است گزینههای جدیدی برای حفظ ثبات و نقدینگی پدید آورد، هرچند این نوآوریها نیز نیازمند آزمون زمان و سناریوهای استرس هستند.

در مجموع، سهماهه سوم سال نشان داد که بازار استیبلکوینها زنده و پویاست؛ اما جهتگیری آتی این بازار بستگی تنگاتنگی به تحولات نظارتی، رفتار کاربران و توانایی پروتکلها در مدیریت ریسک دارد. ذینفعان هوشمند کسانی خواهند بود که نه تنها آمار را میخوانند بلکه زمینهها و ریسکهای پنهان را نیز تحلیل میکنند و بر این اساس استراتژیهای متنوع و مقاوم اتخاذ مینمایند.

نظر بگذارید

نظرات

هنوز نظری ثبت نشده. اولین نفر باشید.