7 دقیقه

تغییر جهت در فیوچرز بیتکوین به سمت پوزیشنهای لانگ تهاجمی

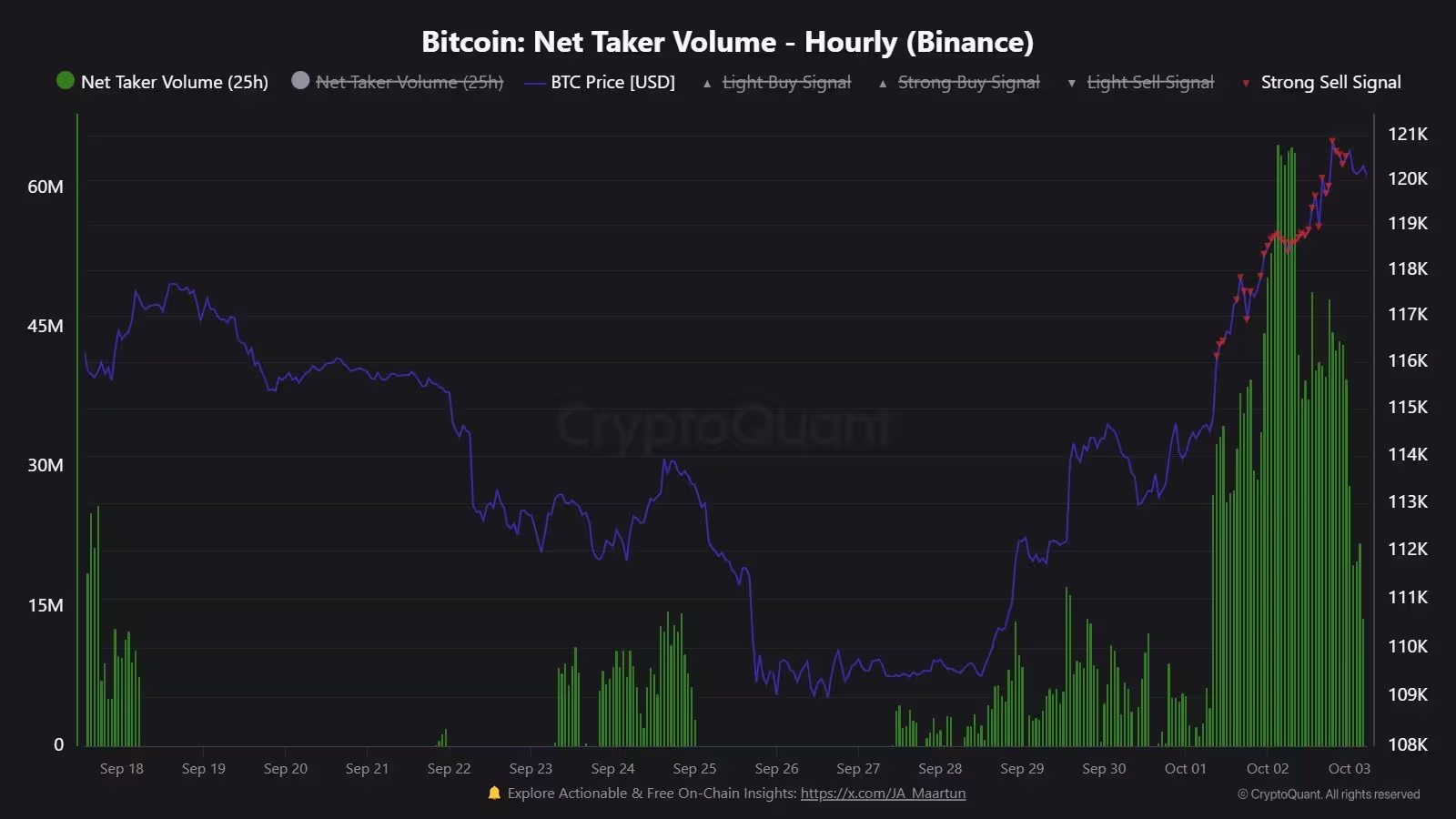

اکتبر با گرایشی روشن در بازار مشتقات بیتکوین آغاز شد: معاملهگران قراردادهای آتی (فیوچرز) در حال افزایش مواجهه لانگ نسبت به بیتکوین هستند، در حالی که قیمت به سقفهای تازه نزدیک میشود. تحلیلگر آنچین J. A. Maartunn در پلتفرم X به افزایش قابل توجه حجم خالص خرید در صرافیهای بزرگ اشاره کرد؛ طبق گزارش او حجم خرید در بازار آتی تا کنون این ماه حدود 1.8 میلیارد دلار بیش از حجم فروش بوده است. این جریان نشان میدهد که بازیگران نهادی و نهنگها بیشتر برای ادامه رشد قیمت موقعیت میگیرند تا اینکه صرفاً برای پوشش ریسکِ اصلاح، هج کنند.

افزایش فعالیت سمت خرید بیش از همه در صرافی Binance نمایان شده و حجم خالص «تیکِر» (taker) در این پلتفرم به طور آشکاری مثبت شده است. مشارکتکنندگان CryptoQuant و ناظران بازار این حرکت را نشانهای از اطمینان صعودی در میان میزهای مشتقه و دارندگان بزرگ میدانند، نه صرفاً یک چرخه کوتاهمدت سفتهبازی. این تحلیلها بر پایهٔ دادههای ورود و خروج سفارشها، سطح بهره باز و رفتار تیکر/میکر ساخته شدهاند و ترکیب آنها تصویر روشنتری از تمایلات بازار ارائه میدهد.

حجم خالص تیکِر بیتکوین (Binance).

چرا این موضوع برای حرکت قیمت BTC اهمیت دارد

افزایش پایدار در مواجهه لانگ در بازار آتی معمولاً نقدینگی شورت موجود را فشرده میکند و میتواند همزمان با افزایش اهرم، روندهای صعودی را تشدید کند. وقتی نهنگها و معاملهگران مشتقه به سمت لانگ متمایل میشوند، حتی محرکهای نسبتاً متوسط نیز ممکن است سکوئیزهایی را ایجاد کنند که قیمت اسپات بیتکوین را به سوی سقفهای جدید هدایت کنند. به عبارت دیگر، ترکیب حجم بالا، افزایش بهره باز (open interest) و جهتگیری خالص خرید، حساسیت بازار را نسبت به هر گونه کاتالیزور افزایش میدهد.

معاملهگران حرفهای برای برآورد احتمال ادامه روند صعودی، دفتر سفارشها، بهره باز و جریانهای خالص را رصد میکنند. در این میان، شاخصهایی مانند نرخ فاندینگ، شیب استرلینگ (skew) در آپشنها و عمق اوردر بوک به تحلیلگران کمک میکنند تا نقاط محتمل نقدینگی شورت و سطوحی را که میتواند موجب لیکوئیدیشن گسترده شود، شناسایی کنند. برای مثال، اگر بیشترین نقدینگی شورت در سطح قیمتی مشخصی تجمع یافته باشد، عبور از آن سطح میتواند موجی از سفارشهای لیکوئید را به دنبال داشته باشد و حرکت را تشدید کند.

گپ 110 هزار دلاری CME همچنان باز و برنامههای معاملهی شبانه

در پسزمینه، شکاف معروف CME درست بالای سطح 110 هزار دلار هنوز به طور کامل بسته نشده است — این گپ ناشی از اختلاف قیمت در قرارداد آتی بیتکوین گروه CME در روزهای تعطیل آخر هفته است و در گذشته توجه معاملهگران را به خود جلب کرده، چرا که معمولاً این گپها به مرور پر میشوند. در این هفته، تحرکات قیمتی به اندازهٔ کافی بازگشتی عمیق تولید نکردند تا آن گپ خاص را پر کنند، اگرچه در چرخههای قبلی مشابه، بسته شدن این گپها ممکن است ظرف چند روز یا چند هفته اتفاق بیفتد.

پلتفرمهایی مانند Cointelegraph و TradingView نمودار یکساعته CME را برجسته کردند که ناحیهٔ گپ را نشان میدهد. معاملهگران اکنون نظارهگر برنامهها و طرحهایی هستند که در داخل CME مطرح میشود — از جمله پیشنهادهایی برای گسترش ساعتهای معاملاتی و حرکت به سمت معاملات 24 ساعته یا پیوسته — که اگر عملی شوند میتوانند پدیدهٔ گپ آخر هفته را کاهش داده و نحوهٔ پاسخ بازار به این گونه اختلافات قیمتی را تغییر دهند. به طور خلاصه، تغییر در ساختار ساعات معاملاتی یک تغییر بنیادی است که میتواند الگوهای آربیتراژ، قیمتگذاری و زمانبندی ورود سفارشها را تحتتأثیر قرار دهد.

نمودار یکساعتهٔ فیوچرز بیتکوین CME با ناحیهٔ گپ مشخصشده.

پیامدها برای معاملهگران مشتقه

اگر CME به سمت معاملات پیوسته و 24 ساعته حرکت کند، مکانیزم ایجاد گپ در روزهای تعطیل ممکن است تضعیف شود و این تغییر، مدلهای ریسک برای میزهای آربیتراژ و مدیران صندوق را دگرگون میکند. کاهش گپها میتواند نیاز به محاسبهٔ پریمیوم آخر هفته و ایجاد موقعیتهای هج متفاوت را از بین ببرد یا تغییر دهد. به علاوه، این تحول ساختاری در رفتار بازار مشتقات باید همزمان با افزایش بهره باز در فیوچرز و تغییر جریانهای آپشن (options flows) رصد شود؛ زیرا ترکیب این عوامل میتواند میزان نوسان، همبستگی بین بازارهای اسپات و مشتقه و کارایی کشف قیمت را متحول سازد.

از منظر عملی، میزهای میکِر بازار (market makers) ممکن است مجبور شوند استراتژیهای پوششدهی (hedging) خود را بازطراحی کنند تا ریسکهای وقفهٔ نقدینگی و اختلاف قیمتی در طول تعطیلات آخر هفته را کاهش دهند. همچنین کاهش گپها بر ساختار نرخهای فاندینگ، اختلاف قیمت بین فیوچرز و اسپات (basis) و مدلهای قیمتگذاری آپشن اثر خواهد گذاشت و ممکن است فرصتهای آربیتراژ کوتاهمدت را محدودتر یا در عوض شکل جدیدی از آربیتراژ را ایجاد کند.

ETFهای اسپات بیتکوین و آپشنها: رانش ساختاری در بازار

در حالی که جریانهای فیوچرز به سمت لانگ متمایل شدهاند، اکوسیستم پیرامون ETFهای اسپات بیتکوین به سرعت در حال گسترش است. ETFهای اسپات در ایالات متحده در یک جلسهٔ والاستریت بیش از 600 میلیون دلار ورود سرمایه ثبت کردند و مجموع ورودیهای هفتگی از مرز 2 میلیارد دلار عبور کرد. جریانهای خالص ETF اکنون نقش مهمی در نقدینگی اسپات و فرآیند کشف قیمت ایفا میکنند و نمیتوان آنها را تنها به عنوان محصولی جانبی در نظر گرفت.

جریانهای خالص ETFهای اسپات بیتکوین در آمریکا

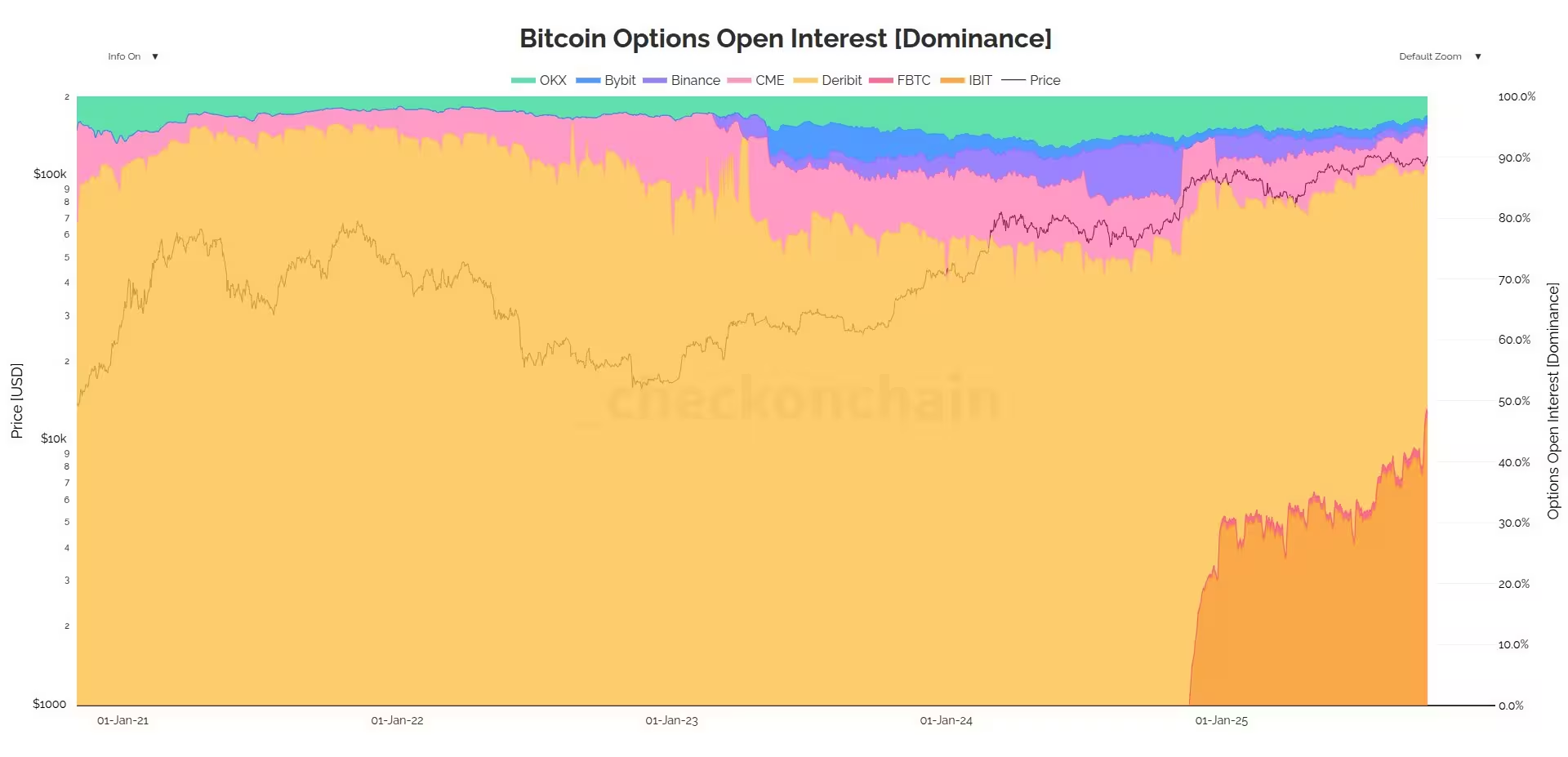

قابل توجهتر این است که فعالیت در بازار آپشن مرتبط با بزرگترین ETF یعنی iShares Bitcoin Trust (IBIT) بلکراک جهشی چشمگیر داشته است. تحلیلگر آنچین James Check و کارشناس ETF در بلومبرگ، Eric Balchunas، اشاره کردند که بهره باز آپشنهای IBIT به سطحی رسیده که در برخی معیارها با بسترهای شناختهشده آپشن رمزنگاری مانند Deribit رقابت میکند و حتی در برخی شاخصها از آن پیشی گرفته است. رشد بهره باز آپشنهای IBIT میتواند نحوهٔ هجینگ و قیمتگذاری ریسک توسط بازارسازان حرفهای را بازتعریف کند، زیرا بازارسازان اکنون باید پوششهای خود را نه تنها در مقابل فیوچرز و اسپات، بلکه در برابر جریانهای پیچیده آپشن ETF هم تنظیم کنند.

تسلط بهره باز آپشنهای بیتکوین.

.avif)

IBIT در مقابل Deribit از منظر بهره باز آپشنهای بیتکوین.

نکاتی که معاملهگران باید دنبال کنند

متریکهای کلیدی که باید به دقت رصد شوند شامل مجموع بهره باز مشتقات (open interest)، بهره باز آپشنهای IBIT، جریانهای خالص ETF و تصمیمات احتمالی CME دربارهٔ ساعات معاملاتی است. ترکیب این شاخصها جهت و شدت نقدینگی، نوسان و احتمال تحرکات طولانیمدت در قیمت BTC را شکل خواهد داد. معاملهگران و سرمایهگذارانی که روی بیتکوین تمرکز دارند باید موقعیت لانگ نهنگها در فیوچرز، جریانهای ETF و تغییرات در چشمانداز آپشنها را دنبال کنند تا درک بهتری از ساختار ریسک و فرصتهای معاملاتی پیدا کنند.

در عمل، بررسی موارد زیر میتواند به تصمیمگیری بهتر کمک کند:

- رصد بهره باز فیوچرز و تغییرات سریع آن؛

- پیگیری نرخ فاندینگ در پلتفرمهای مختلف برای سنجش فشار لانگ/شورت؛

- تحلیل جریانهای ورودی و خروجی ETFها و تأثیر آنها بر عرضه/تقاضای اسپات؛

- مقایسه بهره باز آپشنهای IBIT با صرافیهای آپشن سنتی برای تشخیص تغییر در مرکب نقدینگی؛

- بررسی عمق دفتر سفارش و سطوح تجمع نقدینگی برای شناسایی نقاط بالقوه لیکوئید شدن؛

- پایش تصمیمات نظارتی و تغییرات ساختاری در ساعات معاملاتی که میتواند گپها و آربیتراژ را کاهش یا تشدید کند.

در نهایت، بازار مشتقات بیتکوین در حال تجربهٔ یک مرحلهٔ انتقالی است که از ترکیب پوزیشنگیری نهنگها، گسترش ETFهای اسپات و بلوغ بازار آپشنهای مرتبط با ETFها ناشی میشود. این تغییرات ساختاری، هم فرصتهای جدیدی برای سازندگان بازار و سرمایهگذاران نهادی ایجاد میکند و هم پیچیدگیهای بیشتری را برای مدیریت ریسک به همراه خواهد داشت. آگاهی از این مولفهها و تطبیق استراتژیهای معاملاتی با دادههای جاری، عاملی کلیدی برای موفقیت در این محیط پرتحول است.

نظر بگذارید

نظرات

هنوز نظری ثبت نشده. اولین نفر باشید.