7 دقیقه

کیفپولهای انباشتکننده ۳۷۵٬۰۰۰ بیتکوین را در کاهش قیمت جمع کردند

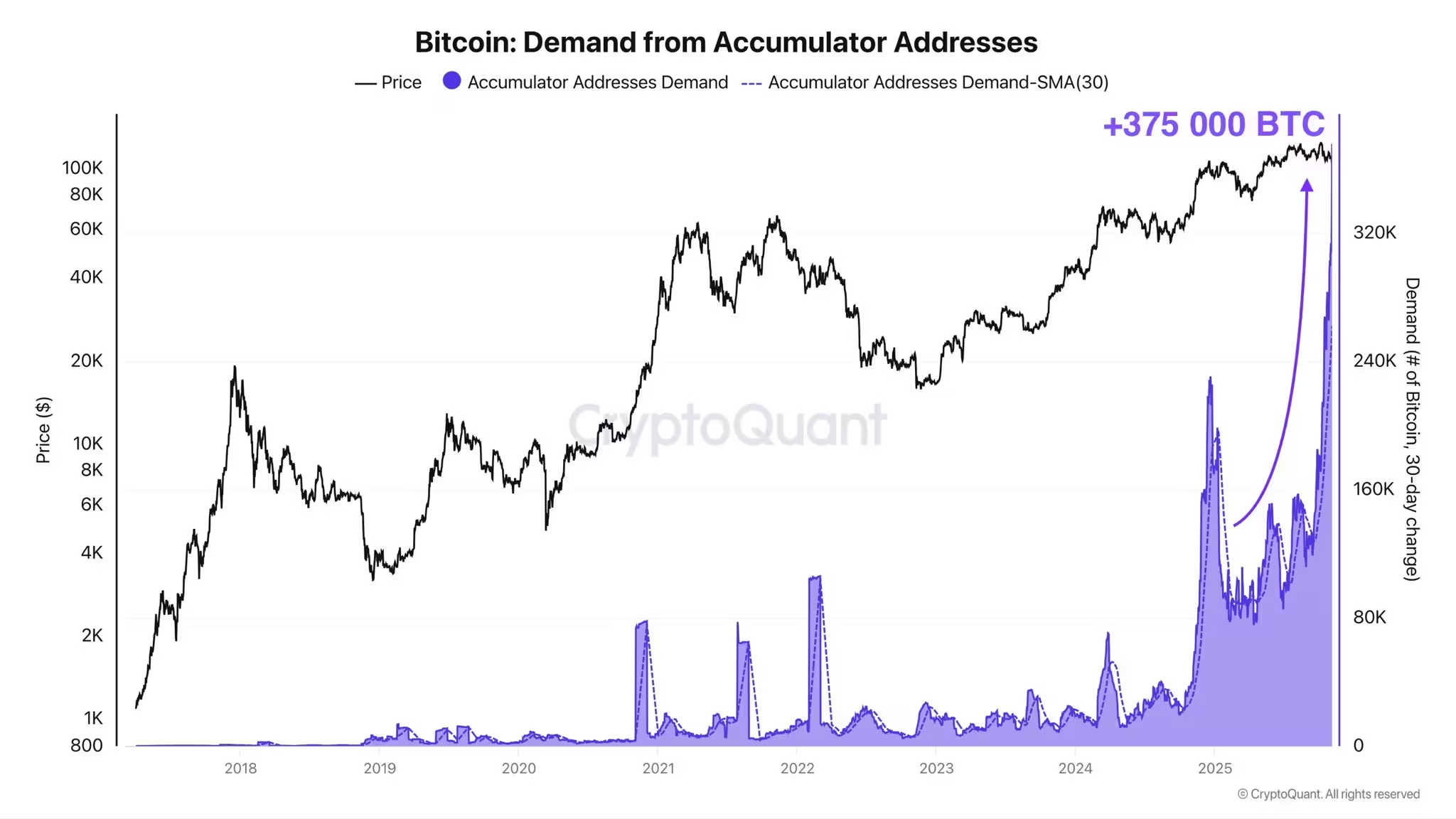

در ماه اکتبر، ورود انباشتکنندگان بلندمدت بیتکوین به بازار به اوج جدیدی رسید؛ دادههای روی زنجیره (on-chain) نشان میدهد که آنچه به اصطلاح «کیفپولهای انباشتکننده» نامیده میشود در بازهٔ سیروزه حدود ۳۷۵٬۰۰۰ واحد BTC خرید کردهاند. این روند انباشت همزمان با یک بازپسگیری قیمتی رخ داد — کاهش تقریبی ۲۱٪ از سقف تاریخی ماه اکتبر — که به نظر میرسد موجی از خریدهای فوری را برانگیخت. در یک روز مشخص، زمانی که قیمت BTC اندکی زیر ۱۰۰٬۰۰۰ دلار رفت، انباشتکنندگان حدود ۵۰٬۰۰۰ بیتکوین اضافی به پرتفوی خود افزودند.

این رفتار انباشت نشان میدهد که بخش قابل توجهی از تقاضا توسط گروهی از خریداران بلندمدت و هدفمند تأمین میشود؛ گروهی که در موقعیتهای نزولی بازار فعالانه از کاهش قیمت برای افزایش موقعیت استفاده میکنند. در حالی که برخی سرمایهگذاران کوتاهمدت یا نوسانگیران ممکن است به دنبال فروش و سودگیری باشند، الگوی مشاهدهشده بیانگر شکلگیری تقاضای بنیادین جدیدی است که میتواند تعادل عرضه و تقاضا را در بازار نقدی بیتکوین تحت تأثیر قرار دهد.

آنچه دادهها نشان میدهند

تحلیلهای روی زنجیره منتشرشده توسط پلتفرم CryptoQuant و به اشتراکگذاریشده توسط مشارکتکنندهای با نام کاربری Darkfost در شبکه اجتماعی X، روند شتابگیری را در میان آدرسهایی که متداولاً میخرند و نمیفروشند، برجسته میکند. این آدرسهای موسوم به accumulator میانگین ماهانهٔ انباشت خود را از حدود ۱۳۰٬۰۰۰ BTC به تقریبا ۲۶۲٬۰۰۰ BTC در کمتر از دو ماه افزایش دادهاند که در نهایت به رکورد ۳۰ روزه اخیر منجر شد.

روششناسی این گونه اندیکاتورها معمولاً شامل خوشهبندی آدرسها، شناسایی رفتارهای تکرارشونده خرید و ارزیابی جریانهای خالص ورودی به آدرسهای نگهداری بلندمدت است. تحلیلگران رویزنجیره علاوه بر حجم خالص، به شاخصهای دیگری مانند تغییرات موجودی در صرافیها، نسبت عرضه در دسترس و معیارهای سود/ضرر تحققیافته (realized P/L) هم نگاه میکنند تا بتوانند کیفیت این انباشت را ارزیابی کنند. لازم است توجه داشته باشیم که «انباشت» به خودی خود همیشه هم معناپذیر نیست؛ باید ترکیب آدرسها، احتمالی بودن چندنرخی بودن کیفپولها و تعاملات نهادی را نیز در نظر گرفت.

تقاضای آدرسهای انباشتکننده بیتکوین

منابع بازار اشاره میکنند که در حالی که بسیاری از هولدرها (hodlerها) در حال بازتوزیع بخشی از موجودی خود هستند، خریداران اختصاصی در کفها (dip buyers) همچنان عرضه را جذب میکنند. این ورودهای نقدی و تراکنشی با روزی همزمان شد که خالص جریان خروجی از صندوقهای ایتیاف نقدی بیتکوین در ایالات متحده بیش از ۵۰۰ میلیون دلار بود؛ اگرچه طبق دادههای Farside Investors، صندوق iShares Bitcoin Trust شرکت BlackRock (نماد IBIT) در عمل تقریباً بدون تغییر باقی ماند.

این همزمانیِ جریانهای ETF و فعالیتهای روی زنجیره نشان میدهد که تحلیل جریانهای ETF همراه با دادههای on-chain میتواند تصویری دقیقتر از مکانیزمهای نقدی و ذخیرهای بازار ارائه دهد. برای مثال، خروج سرمایه از بعضی صندوقها ممکن است بلافاصله به فروش در صرافیها ترجمه نشود؛ زیرا مکانیسمهای ایجاد و بازخرید (creation/redemption) و نقش تسویهگران نهادی و بازارگردانها میتواند اثرات را تعدیل یا حتی معکوس کند. در نتیجه، بررسی همزمان موجودی صرافیها (exchange reserves) و جریانهای ورودی/خروجی ایتیافها برای درک فشارهای عرضه ضروری است.

جریانهای ETF و خرید روی زنجیره

با وجود جریانهای خروجی مرتبط با ETF، چندین تحلیلگر معتقدند اکوسیستم ETF همچنان به روند انباشت کمک میکند. وجود محصولات نهادی بزرگ، ساختار بازار را تغییر داده است: وقتی قیمتها تصحیح میشوند، هم انباشتکنندگان خرد و هم نهادی وارد بازار میشوند تا خرید کنند؛ این اقدام تقاضا را در سطوح زیر بازار نقدی تقویت میکند.

از جنبه فنی، صندوقهای ایتیاف نقدی بیتکوین معمولاً با مکانیسمهایی کار میکنند که میتواند به جذب دارایی فیزیکی (روی زنجیره) منجر شود؛ بهخصوص زمانی که بازیگران نهادی به صورت منظم حجمهای قابلتوجهی خریده و به نگهداری بلندمدت میسپارند. این فرآیند در بلندمدت سبب کاهش عرضه قابل معامله در صرافیها میشود و میتواند موجب فشردگی عرضه و حمایت از قیمت گردد. همچنین باید به اثرات ثانویه مانند تغییر در نرخهای تامین مالی (funding rates) در بازارهای مشتقه، کاهش نوسان موثر و کاهش موجودی قابل برداشت در صرافیها اشاره کرد که همگی با هم بر ساختار بازار تأثیر دارند.

نهایتاً، تحلیلگران تأکید میکنند که تأثیر صندوقها به اندازهٔ صرف جریان نقدی نیست؛ بلکه ترکیبِ نحوهٔ تخصیص، سیاست نگهداری و رفتار بازارسازهاست که نقش کلیدی را ایفا میکند. بنابراین، ترکیب شاخصهای on-chain و دادههای جریان ETF بهترین دید را برای سنجش روند انباشت فراهم میآورد.

آیا کاهش ۲۱٪ نامعمول است؟

پاسخ کوتاه: خیر. الگوهای تاریخی اصلاح در این چرخه معمولاً بین ۲۰٪ تا ۲۵٪ نوسان داشتهاند و در مواردی تا حدود ۳۰٪ نیز گسترش یافتهاند. معیارهای رویزنجیره Glassnode و تحلیلهای نموداری نشان میدهد که کاهش فعلی بهخوبی در محدودهٔ پارامترهای تاریخی قرار میگیرد. معاملهگر X با نام Lourenço VS این حرکت ۲۱٪ را «کاملاً در چارچوب پارامترهای عادی» توصیف کرده و تأکید داشته است که ساختار بازار در بازههای زمانی بالاتر همچنان سالم و دستنخورده است.

برای درک بهتر محل قرارگیری این کاهش، میتوان به شاخصهای تاریخی مانند میانگین کاهشها پس از دورههای افزایش شدید قیمت، نرخ بازگشت سرمایه در بازههای مختلف زمانی و همچنین شاخصهایی مانند MVRV (نسبت ارزش بازار به ارزش تحققیافته) رجوع کرد. در بسیاری از دورههای قبلی، اصلاحهای بین ۲۰–۳۰٪ جزو رفتارهای نرمال بازار بودهاند و بسیاری از روندهای صعودی بزرگ پس از چنین اصلاحهایی ادامه یافتهاند.

علاوه بر این، تحلیلگران فنی و زنجیرهای به معیارهایی مثل موجودی صرافیها، تغییرات در آدرسهای فعال، حجم تراکنشهای بزرگ (whale transfers) و شرایط بازار مشتقه (باز شدن پوزیشنها، اهرمها و نرخهای تامین مالی) نگاه میکنند تا ارزیابی کنند آیا اصلاح همراه با خروج نقدینگی ساختاری است یا صرفاً یک نوسان گذرا. در وضعیت فعلی، ترکیب این عوامل نشانههایی از حفظ تقاضای بنیادین را نشان میدهد که میتواند شروع مرحلهٔ بعدی روند صعودی را تسهیل کند، البته نه به صورت تضمینشده، بلکه بهعنوان یک سناریوی محتمل.

افتهای قیمتی بیتکوین نسبت به سقفهای تاریخی

زمینه بازار و پیامدها برای بیتکوین

برای معاملهگران و سرمایهگذارانی که حرکت قیمت BTC را زیر نظر دارند، پیام اصلی این است که خرید در کف توسط انباشتکنندگان نشاندهنده وجود تقاضای پایدار حتی در شرایط نوسانی است. اگر انباشت در مقیاس بزرگ ادامه پیدا کند، میتواند عرضهٔ قابلدسترس در صرافیها را فشرده کرده و به مرور از روند بازگشت قیمت حمایت کند. با این حال، شوکهای پولی کلان یا تغییرات ناگهانی در نقدینگی بازار میتواند نوسانات را تشدید کند؛ بنابراین مدیریت ریسک برای فعالان بازار همچنان ضروری است.

در عمل، مدیریت ریسک به معنای تعیین اندازهٔ مناسب پوزیشن، استفاده از ابزارهای پوشش (مانند آپشنها)، رعایت قواعد متعادلسازی پورتفوی و توجه به لِوِرِیج بازار مشتقه است. همچنین نظارت بر شاخصهایی مانند ذخایر صرافیها، جریانهای ورودی/خروجی ETF، حجم تسویههای نهادی و نرخهای تامین مالی میتواند به معاملهگران کمک کند تا نقاط احتمالی تغییر روند را بهتر تشخیص دهند.

از منظر تحلیل بنیادی و کلان، ادامهٔ روند انباشت توسط نهادها و آدرسهای بلندمدت میتواند سیگنال مهمی برای تقویت استدلالهای صعودی بلندمدت بیتکوین باشد؛ مخصوصاً زمانی که این انباشت با کاهش عرضه در بازار نقدی و همچنین افزایش پذیرش نهادی همراه شود. با این حال، سناریوهای جایگزین نیز وجود دارند: اگر فشار فروش از سوی نقدینگی کوتاهمدت یا مشارکتکنندگان حاشیهای افزایش یابد، امکان بازتست سطوح حمایتی مهم وجود دارد.

نمودار سهروزه BTC/GUSD

در کل، فعالیت اخیر نشان میدهد که ترکیب دادههای on-chain از پلتفرمهایی مانند CryptoQuant و Glassnode همراه با ردیابی جریانهای ETF، میتواند رفتار بازار را شفافتر کند: بازگشتی با این دامنه یک استثنا نیست و انباشت توسط خریداران اختصاصی ممکن است در تقویت چشمانداز صعودی بلندمدت بیتکوین نقش داشته باشد. برای تصمیمگیری بهتر، توصیه میشود که سرمایهگذاران مجموعهای از شاخصهای زنجیرهای و سنتی را به کار گیرند، شامل تحلیل جریانهای ETF، تغییرات در ذخایر صرافی، حجم معاملات نهنگها، و شرایط بازار مشتقه.

در پایان، اگرچه دادههای فعلی نسبت به انباشت و تقاضای بنیادین رقمهای قابلتوجهی نشان میدهند، اما بازار رمزارزها همچنان مستعد نوسان است و هر تحلیلی باید با در نظر گرفتن افق زمانی سرمایهگذاری، تحمل ریسک و ابزارهای مدیریت ریسک اجرا شود. پیگیری مستمر گزارشهای on-chain، اطلاعیههای مرتبط با سیاستگذاری و تغییرات در ساختار صندوقهای ایتیاف میتواند به حفظ برتری تحلیلی در این بازار کمک کند.

نظر بگذارید

نظرات (6)

۵۰,۰۰۰ تو یه روز؟! نه بابا، اگه اینا واقعیه یعنی کفسازی داریم، اما صبر و پلن لازمه، شتابزده نشید

حس میکنم گزارش پر از آماریه ولی یهکم اغراق داره، ۲۱٪ همون اصلاح معمولیه، نباید هیجانی خرید کرد

تو پروژههای on-chain دیدم همین الگوها تکرار میشه؛ ترکیب خروج ETF و ورود انباشتکنندهها پیچیدست. ممکنه حمایت باشه اما نوسانپذیری هنوز بالاست، مدیریت ریسک فراموش نشه.

این روش خوشهبندی رو نمیفهمم، ممکنه کیفپولها چندنرخی یا مشترک باشن؟ دادهها گاهی گمراهکنندهس

معقوله؛ انباشت بلندمدت میتونه عرضه رو کم کنه، ولی ETF بازی خودش رو داره و هر خروجی لزوماً فروش فوری نیست.

وااا... ۳۷۵٬۰۰۰ بیتکوین؟! یعنی جدی خریدارای بلندمدت دارن کف میخورن؟ اگر اینا حقیقت داره بازار کلی جابجا میشه