6 دقیقه

کاهش ذخایر صرافیها بهمیزان ۴۰۰ هزار BTC؛ نشانهٔ فشردگی عرضه

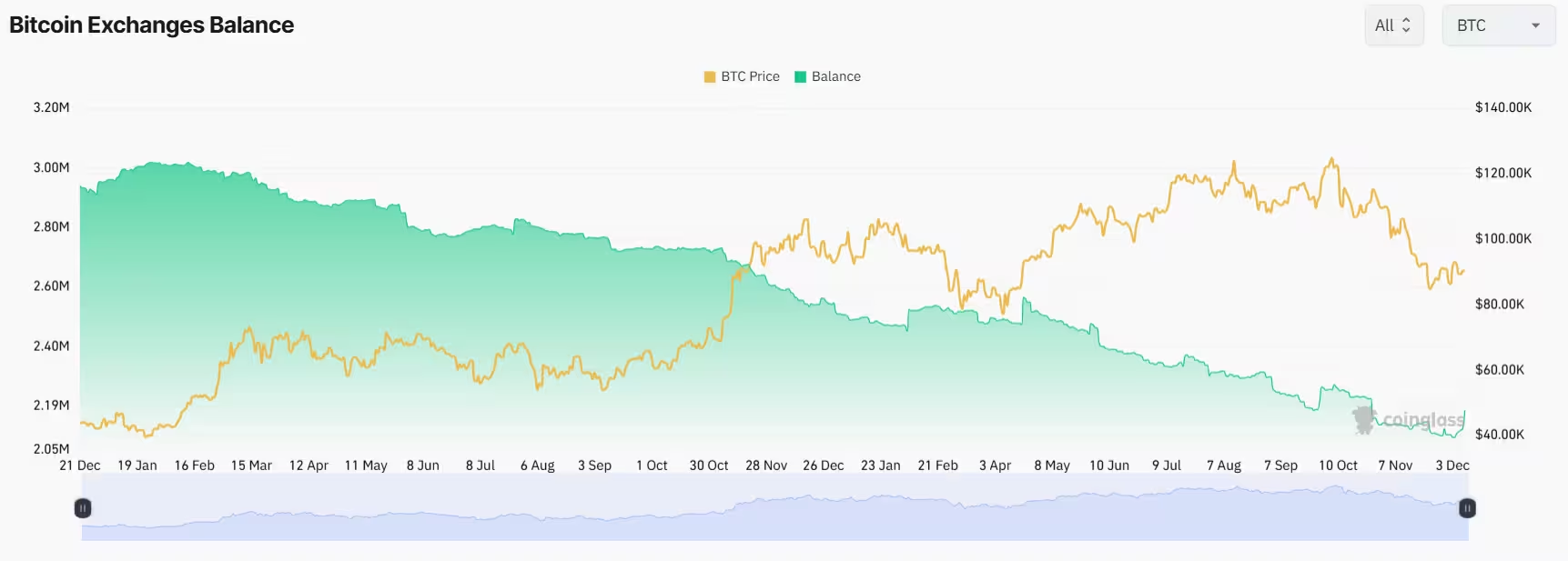

از تاریخ ۷ دسامبر ۲۰۲۴ تاکنون بیش از ۴۰۳٬۰۰۰ بیتکوین (BTC $89,997) از صرافیها خارج شده است که معادل حدود ۲٪ از کل عرضه دنیا میباشد، طبق گزارش سانتیمنت (Santiment) در یک پست در X که دادهها از داشبورد sanbase این سرویس استناد شدهاند.

سانتیمنت میگوید که نسبت به همین بازهٔ زمانی در سال گذشته، حداقل ۴۰۰٬۰۰۰ بیتکوین کمتر در اختیار صرافیهای متمرکز قرار دارد. بسیاری از تحلیلگران این کاهش را یک تغییر ساختاری صعودی تفسیر میکنند: زمانی که کوینها از امانت صرافیها خارج و وارد کیفپولهای سرد یا ذخایر نهادی میشوند، نقدینگی فروش موجود فشرده میشود و فشار نزولی کوتاهمدت کمتر میگردد.

چرا خروج بیتکوین از صرافیها اهمیت دارد

کاربران معمولاً بیتکوین را از کیفپولهای صرافی به کیفپولهای سرد، کیفپول سختافزاری یا راهحلهای نگهداری شخصی منتقل میکنند؛ رفتاری که با استراتژیهای نگهداری بلندمدت (hodling) توسط سرمایهگذاران خردهفروشی همخوانی دارد. به گفتهٔ سانتیمنت، «بهطور کلی این یک نشانهٔ مثبت بلندمدت است. هرچه تعداد سکهها روی صرافی کمتر باشد، بهصورت تاریخی احتمال وقوع یک فروش عمده که باعث فشار نزولی قوی روی قیمت دارایی شود کمتر است.»

برای درک اهمیت این جابهجایی باید مفاهیم پایهای نقدینگی سفارشها (order book liquidity) و ریسک نقدشوندگی (liquidity risk) را در نظر گرفت. صرافیها محل اصلی تسهیل معاملات سریع و اجرای سفارشهای بزرگ هستند؛ وقتی مقدار زیادی BTC از موجودی صرافیها کاسته میشود، توان عملیاتی بازار برای جذب سفارشهای فروش سنگین کاهش مییابد و در نتیجه تأثیر هر سفارش بزرگ روی قیمت شدت میگیرد. این پدیده میتواند موجب افزایش دامنه نوسان (volatility) در واکنش به اخبار یا سفارشهای بزرگ شود، اما از سوی دیگر احتمال یک فروش سریع و گسترده که ناشی از سطح بالای موجودی صرافیها باشد را کاهش میدهد.

بهعلاوه، تفاوت بین کیفپولهای سرد و کیفپولهای گرم (hot wallets) معیار مهمی برای سنجش رفتار عرضه است: کیفپولهای سرد معمولاً برای نگهداری بلندمدت و خارج از گردش بازار استفاده میشوند و دسترسی به آنها دشوارتر است؛ در نتیجه بیتکوینی که به کیفپول سرد منتقل میشود بهاحتمال زیاد برای دورهٔ طولانیتری از بازار خارج میماند و این موضوع میتواند تعادل عرضه و تقاضا را به نفع قیمت تغییر دهد.

نهادها و ETFها؛ خریداران بزرگِ عرضه

بخش قابلتوجهی از خروجیها تنها با انباشت خردهفروشی در کیفپول سرد توضیح داده نمیشود؛ کانالهای نهادی — بهویژه ETFهای اسپات بیتکوین و شرکتهای عمومی — نیز خریداران مهمی هستند. مدیرعامل Bitmern Mining، یانیس آندرهو (Giannis Andreou)، به دادههایی اشاره کرده که نشان میدهد ETFها و شرکتهای عمومی اکنون بیشتر از مجموعِ تمام صرافیها بیتکوین نگه میدارند؛ روندی که با برشهای دادهای BitcoinTreasuries.net و تصاویر لحظهای CoinGlass نیز همخوانی دارد.

سال گذشته حدود ۱.۸ میلیون بیتکوین روی صرافیها موجود بود

این گرایش به سوی محصولات تنظیمشده (regulated vehicles) و نگهداریهای بلندمدت نهادی منجر به چیزی شده که برخی فعالان بازار آن را «فشردگی عرضه» (supply squeeze) مینامند. آندرهو این تغییر را اینگونه خلاصه کرد: «بیتکوین دیگر به صرافیها منتقل نمیشود؛ مستقیماً به نهادهایی منتقل میشود که بهراحتی نمیفروشند. فشردگی عرضه در حال شکلگیری است.»

تبدیل عرضهٔ نقدیِ آزاد به داراییهای در اختیار نهادهای بلندمدت میتواند اثرات چندجانبهای داشته باشد: از یکسو کاهش ریسک لیکوئیدیتی ناگهانی و فروش گسترده، و از سوی دیگر احتمال افزایش شکاف بین قیمت اسپات و قیمتهای مشتقات در دورههایی که تقاضای نقدی افزایش مییابد. برای معاملهگران اندکی فعالتر، این بدان معناست که بررسی مداوم دادههای آنچین (on-chain) و گزارشات ETF مهمتر از گذشته شده است.

اندازهٔ نگهداری نهادی چقدر است؟

مرکزهای تجمیع داده نشان میدهند که ETFها بیش از ۱.۵ میلیون BTC و شرکتهای عمومی بیش از یک میلیون BTC در اختیار دارند؛ مجموع این دو حدود ۱۱٪ از کل عرضهٔ بیتکوین را تشکیل میدهند. دادههای CoinGlass نیز نشان میدهد که ذخایر صرافیها در طول یک سال گذشته بهطور پیوسته کاهش یافته و در جریان تنظیمات بازار نوامبر به حدود ۲.۱۱ میلیون BTC رسیده است.

مجموع بیتکوینهای موجود در صرافیها طی سال گذشته روند نزولی داشته است

برای سنجش عمق این تغییر باید چند شاخص را بهصورت همزمان بررسی کرد:

- درصد عرضهٔ در گردش روی صرافیها (Exchange Reserves %): کاهش این درصد نشاندهندهٔ کاهش پتانسیل فروش سریع است.

- جریان خالص ورودی/خروجی صرافیها (Net Flow): جریان خروجی خالص به سمت کیفپولهای سرد یا کیفپولهای نهادها میتواند نشانهٔ افزایش نگهداری بلندمدت باشد.

- موجودی ETFهای اسپات و دفتر کل شرکتها (ETF & Treasuries): افزایش مداوم این موجودیها نشاندهندهٔ تقاضای نهادی معنادار است.

- فاصلهٔ نقدینگی در دفتر سفارشها (order book depth): کاهش عمق دفتر سفارش به معنای افزایش حساسیت قیمت به سفارشهای بزرگ است.

تجمیع دادهها از منابع مختلف (مانند Santiment، CoinGlass، BitcoinTreasuries.net و گزارشهای رسمی ETF) به تحلیلگران امکان میدهد تا تصویر جامعتری از توزیع عرضه بهدست آورند و احتمال وقوع سناریوهای مختلف قیمتی را بهتر بسنجند.

پیامدها برای معاملهگران و سرمایهگذاران بلندمدت

برای معاملهگران کوتاهمدت، کاهش نقدینگی صرافیها میتواند به معنای حرکتهای قیمتی بزرگتر در واکنش به جریانهای سفارش متمرکز و افزایش نوسان در زمان انتشار اخبار مهم باشد. نوسان بالاتر میتواند فرصتهای سوددهی سریع فراهم کند اما ریسک اجرای سفارشها و مدیریت پوزیشنها را نیز افزایش میدهد؛ مخصوصاً وقتی عمق بازار کم و اسلیپیج (slippage) بالا باشد.

از دید سرمایهگذاران بلندمدت و hodlerها، گرایش به سمت نگهداری نهادی و کیفپول سرد عموماً نشانهٔ بازخورد قیمتی (price reflexivity) قویتر و کاهش ریسک از دست رفتن قیمت بهصورت سریع و وابسته به صرافی است. وقتی نسبت قابلتوجهی از عرضه در اختیار نهادهایی قرار دارد که سیاستهای فروش محدودی دارند، قیمت میتواند نسبت به شوکهای تقاضایی واکنش مهلکتری نشان دهد، چون عرضهٔ پشتیبان کافی برای پاسخ به افزایش تقاضا وجود ندارد.

با این حال، برخی ریسکها نیز باقی میمانند: تمرکز دارایی در تعداد محدودی از نهادها میتواند خطرات متمرکز را بالا ببرد — از جمله ریسکهای نظارتی، مشکلات عملیاتیِ صرافیها و بازارگردانها، یا تغییرات در سیاستهای سرمایهگذاری شرکتها و صندوقها. بهعبارت دیگر، کاهش عرضهٔ در دسترس لزوماً همیشه بهطور همجهت باعث افزایش قیمت نمیشود؛ بلکه بسته به ترکیب تقاضا، رفتار نهادها و شرایط بازار میتواند سناریوهای متفاوتی را رقم بزند.

نکاتی که سرمایهگذاران و معاملهگران باید در نظر داشته باشند:

- پایش مداوم متریکهای آنچین: مثل ذخایر صرافی، جریان خالص صرافیها، تراکنشهای بزرگ (whale transactions) و آدرسهای با موجودی بالا.

- رصد گزارشات ETF و انتشار واحدهای جدید: افزایش صدور واحدهای ETF اسپات میتواند نشاندهندهٔ تقاضای نهادی قوی باشد.

- مدیریت ریسک و اندازهٔ پوزیشن: در محیطی با نقدینگی اندک، کاهش حجم معامله و تنظیم استاپلاسها ضروریتر میشود.

- تنوع ابزارها: استفاده همزمان از بازار اسپات و مشتقات (فیوچرز، آپشن) برای مدیریت اهرم و پوشش ریسک مفید است، اما نیازمند درک عمیق از نحوهٔ قیمتگذاری و هزینهٔ حمل (funding) است.

برای تحلیلگران و پیگیران بازار بیتکوین، دنبالکردن شاخصهای کلیدی مانند میزان عرضه در صرافیها، حجم و گردش ETFها، تغییرات در ترازنامهٔ شرکتهای بزرگ و شاخصهای لیکوئیدیتی، اساس یک رویکرد دادهمحور و عملیاتی است. این متریکها نهتنها وضعیت فعلی بازار را نشان میدهند، بلکه میتوانند جهتگیریهای آتی قیمت و پتانسیل وقوع رویدادهای نادر (tail events) را نیز نمایان سازند.

در نهایت، ترکیب اطلاعات آنچین با تحلیل فاندامنتال (اخبار نظارتی، اقتصاد کلان، رفتار نهادی) و تحلیل تکنیکال میتواند به اتخاذ تصمیمهای متوازنتر کمک کند. سرمایهگذاران باید بهخاطر داشته باشند که تغییرات ساختاری مانند کاهش ذخایر صرافیها یک عامل مهم است، اما تنها یکی از اجزای پیچیدهٔ اکوسیستم بازار کریپتو است.

منابع معتبر برای پیگیری این متریکها عبارتاند از: Santiment (sanbase)، CoinGlass، BitcoinTreasuries.net، گزارشات رسمی صندوقهای ETF و دادههای منتشره از سوی صرافیهای بزرگ. استفاده از چند منبع موازی و بررسی همزمان آنها به کاهش خطای تحلیلی کمک میکند.

نظر بگذارید

نظرات (5)

خلاصهاش: عرضه قابل معامله کمتر، پتانسیل نوسان بالاتر اما ریسک متمرکز هم بیشتر؛ دادهمحور پیش برید و ریسک منیجمنت رو فراموش نکنید

تو شرکت خودمون هم دیدم وقتی نهادی وارد میشه قیمت آروم اما خَشکه، نقدینگی جمع میشه و هر خبر کوچیکی موج میشه، اگر قوانین عوض شه همه چیز فرق میکنه

این آمار از سانتیمنته، ولی واقعا خروج یعنی انتقال به کیف سرد؟ یا صرفا جابجایی بین والتهای صرافیهاست؟ 🤔 شواهد بیشتر لازمه

معقول به نظر میاد، فشار فروش کم میشه اما نوسان برای تریدرهای کوتاهمدت بیشتر؛ باید استاپها رو جدی گرفت

وااای ۴۰۰٬۰۰۰ بیتکوین از صرافیها رفته؟! یعنی عملا عرضه قفل شده، احتمال پامپ بزرگ میره بالا ولی ترسِ تمرکز نهادها هم هست...