7 دقیقه

ETFهای اسپات اتریوم هفتمین روز متوالی خروج خالص را ثبت کردند

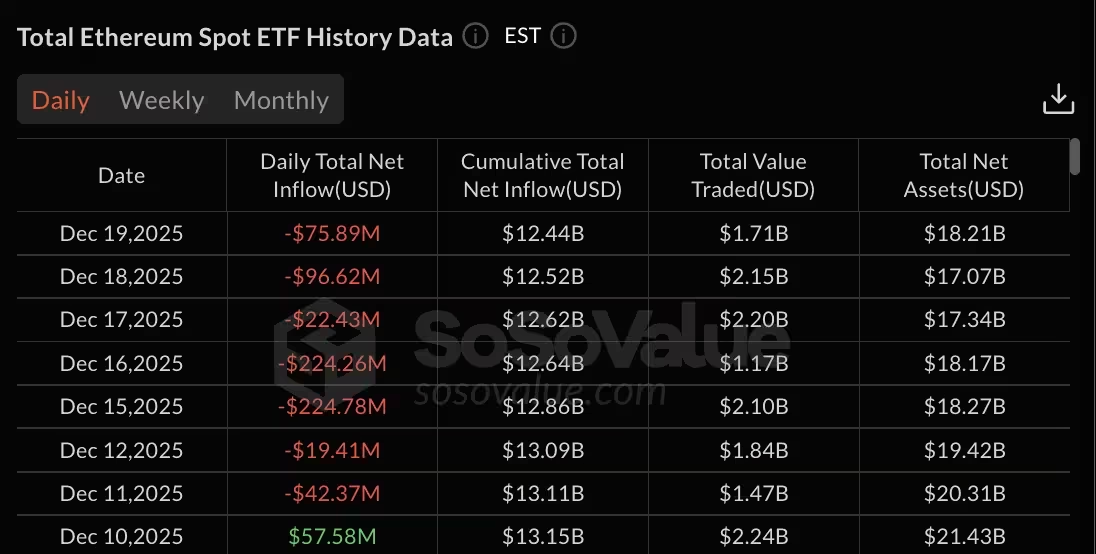

ETFهای اسپات اتریوم در روز 19 دسامبر معادل 75.89 میلیون دلار خروج خالص سرمایه داشتند و بدین ترتیب هفتمین روز متوالی بازخریدها (redemptions) را تجربه کردند. فشار فروش همزمان با تلاش ناموفق اتریوم برای بازپسگیری مرز 3,000 دلاری رخ داد، در حالی که ضعف عمومی بازار رمزارز و کاهش حجم معاملات ETFها نیز نقدینگی و تمایل به خرید را کاهش داده است.

این روند خروج سرمایه نشاندهنده کاهش تقاضای نهادی برای محصولاتی است که بهطور مستقیم در معرض قیمت اتریوم قرار دارند؛ مسألهای که میتواند پیامدهای کوتاهمدت و میانمدتی برای نوسان قیمت ETH، نقدشوندگی بازار و استراتژیهای سرمایهگذاران نهادی داشته باشد. بررسی جریانهای نقدی ETFهای اتریوم یک نشانگر کلیدی برای سنجش تقاضای سازمانی و رابطه آن با قیمت نقدی اتریوم و فعالیتهای آربیتراژ بازار است.

ETHA از بلکراک پیشتاز خروجها؛ دیگر صندوقها غیرفعال

تمامی بازخریدهای ثبتشده در روز 19 دسامبر به صندوق ETHA متعلق به بلکراک نسبت داده شد، در حالی که هشت ETF اسپات باقیمانده اتریوم — شامل ETHE از گریاسکیل، FETH از فیلیپ مورفی/فیلیتی، ETHW از بیتوایز، ETHV از وناک، EZET از فرانکلین، TETH از 21Shares، QETH از اینوِسکو و ابزار مینی ETHE از گریاسکیل — جریان خالصی ثبت نکردند. در نتیجه، مجموع داراییهای تحت مدیریت (AUM) در میان ETFهای اتریوم تا تاریخ 19 دسامبر به 18.21 میلیارد دلار کاهش یافت.

تمرکز بازخریدها در یک صندوق بزرگ مانند ETHA میتواند نشانگر تمرکز تصمیمات سرمایهگذاری نهادی یا تسهیل عملیات بازآرایی پرتفوی در سطح شرکتهای بزرگ باشد. همزمان، صفر بودن جریان خالص در چندین صندوق دیگر میتواند دلالت بر این داشته باشد که تعدادی از سرمایهگذاران هنوز تصمیم به حفظ موقعیتها گرفتهاند یا فعالیت بازارگردانی در سایر صندوقها جبرانکننده روند فروش بوده است.

روند هفتگی جریانها و مجموع تجمعی

رشته خروج سرمایه از ETFها پس از یک روز ورودی کوتاه در 10 دسامبر آغاز شد؛ در آن روز ETFها 57.58 میلیون دلار ورود سرمایه داشتند. پس از آن، بازخریدها در میانه هفته تشدید شد: 11 دسامبر 42.37 میلیون دلار و 12 دسامبر 19.41 میلیون دلار خروج ثبت شد که به بازخریدهای سنگینتر 224.78 میلیون دلار در 15 دسامبر و 224.26 میلیون دلار در 16 دسامبر انجامید. این بازخریدها سپس تا 22.43 میلیون دلار در 17 دسامبر کاهش یافت اما دوباره در 18 دسامبر به 96.62 میلیون دلار افزایش یافت.

در طول این بازه هفتروزه، ETFهای اتریوم بیش از 685 میلیون دلار خروج خالص سرمایه را تجربه کردند. ارزش روزانه معامله شده (daily traded value) نیز در 19 دسامبر به 1.71 میلیارد دلار کاهش یافت، در حالی که روز قبل 2.15 میلیارد دلار بود؛ این کاهش نشاندهنده کمشدن نقدینگی نسبی در میان خروج سرمایهها است. در نتیجه، مجموع ورودیهای تجمعی در مجموعه ETFهای اتریوم به 12.44 میلیارد دلار رسید که نسبت به 13.15 میلیارد دلار ثبتشده در 10 دسامبر کاهش نشان میدهد.

این آمارها چند سیگنال مهم به سرمایهگذاران میدهد: اول اینکه کاهش AUM و جریان تجمعی میتواند فشار بر بازار نقدی اتریوم وارد کند؛ دوم اینکه کاهش حجم معاملات ETF میتواند کارایی آربیتراژ بین بازار نقدی و صندوقها را کاهش دهد و نهایتاً اینکه تمرکز خروجها در صندوقهای مشخص میتواند ریسکهایی را برای نقدشوندگی و نوسان قیمت در کوتاهمدت افزایش دهد.

مواضع در سطح صندوق

با وجود بازخریدهای اخیر، صندوق ETHA بلکراک همچنان بزرگترین تجمعکننده (accumulator) در میان ETFهای اتریوم است و ورودی تجمعی آن در حدود 12.67 میلیارد دلار باقی مانده است. صندوق سنتی ETHE از گریاسکیل که پیشتر بهصورت تراست عمل میکرد، از زمان تبدیل وضعیت ساختار خود دارای موقعیت خروج خالص تقریبی 5.05 میلیارد دلاری است، در حالی که صندوق FETH فیلیتِی (Fidelity) حدود 2.64 میلیارد دلار ورودی تجمعی جذب کرده است.

تحلیل مواضع صندوقی (fund-level positioning) برای فهم این که کدام صندوقها نقش کاهنده یا افزاینده فشار بازار را دارند حیاتی است. ورودی تجمعی بزرگ ETHA نشان میدهد که این صندوق تا همین اواخر نقش مهمی در جذب سرمایه نهادی داشته؛ اما تمرکز اخیر خروجها در همان صندوق ممکن است نشانگر تغییر موقت در تخصیص سرمایه یا برنامه فروش ساختارمند برای تعدادی از سرمایهگذاران نهادی باشد.

همچنین تجزیهوتحلیل نسبت سهم هر صندوق از کل AUM، ساختار هزینهها و کارایی عملیات بازارگردانی میتواند بینش بیشتری درباره دلایل ماندگاری یا خروج سرمایه ارائه دهد. برای مثال، کارمزد، اندازه صندوق، و کارایی آربیتراژ میتوانند تفاوتهایی در رفتار سرمایهگذاران نهادی ایجاد کنند.

زمینه گستردهتر بازار: ETFهای بیتکوین و حرکت قیمتها

بازخریدها محدود به محصولات اتریوم نبودند. ETFهای بیتکوین نیز در 19 دسامبر 158.25 میلیون دلار خروج خالص ثبت کردند که فشار بازخرید را در سراسر بازار نشان میدهد. در بین صندوقهای بیتکوین، IBIT بلکراک با 173.58 میلیون دلار بیشترین خروج را داشت، در حالی که FBTC فیلیتِی حدود 15.33 میلیون دلار ورودی جذب کرد. مجموع داراییهای تحت مدیریت برای ETFهای بیتکوین حدود 114.87 میلیارد دلار بود که نسبت به 122.43 میلیارد دلار در 10 دسامبر کاهش یافته است؛ مجموع ورودی تجمعی ETFهای بیتکوین در حدود 57.41 میلیارد دلار باقی ماند.

این آمار نشان میدهد که فشار خروجی فراتر از یک دارایی مشخص است و سرمایهگذاران ممکن است در حال بازآرایی پرتفویهای کریپتویی خود، کاهش ریسک کلی یا برداشت سود باشند. همبستگی میان جریانهای ETF بیتکوین و اتریوم میتواند به عنوان شاخصی برای جهتگیری نهادی کلی نسبت به داراییهای رمزنگاریشده عمل کند؛ زمانی که هر دو کلاس دارایی خروج سرمایه را تجربه میکنند، معمولاً نشانهای از کاهش اشتهای ریسک یا نیاز به نقدینگی در سطوح بالاتر است.

پیامدهای قیمتی برای ETH و BTC

اتریوم بارها نتوانسته مرز 3,000 دلار را بازپس گیرد و بیتکوین نیز در حفظ سطوح حمایتی اخیر با مشکل مواجه است. خروج سرمایه از ETFها و کاهش حجم معاملات نشاندهنده جابهجایی سرمایه یا برداشت سود از سوی سرمایهگذاران است که به تضعیف مومنتوم قیمتی برای هر دو رمزارز اصلی منجر میشود.

وقتی جریانهای خالص منفی طولانیمدت میشوند، میتوان انتظار افزایش نوسان قیمت، کاهش نرخ رشد AUM و احتمالاً فشار بیشتر فروش در بازار نقدی را داشت. سرمایهگذاران کوتاهمدت ممکن است به دنبال نقاط ورودی پایینتر باشند، در حالی که سرمایهگذاران بلندمدت باید وضعیت عرضه و تقاضا و سیگنالهای زنجیرهای (on-chain) را برای تشخیص اینکه آیا این اصلاح موقت است یا بخشی از توزیع گستردهتر سرمایه، پیگیری کنند.

ضمن اینکه باید به مکانیسمهای آربیتراژ اشاره کرد: کاهش حجم معاملات ETF میتواند کارایی آربیتراژ بین قیمت صندوق و قیمت نقدی را کاهش دهد و اختلاف قیمت (premium/discount) را افزایش دهد که خود میتواند سیگنال و فرصت معاملاتی جدیدی برای معاملهگران تخصصی فراهم کند.

این برای سرمایهگذاران چه معنایی دارد

برای معاملهگران کوتاهمدت و دارندگان بلندمدت، الگوی فعلی اهمیت نظارت بر جریانهای ETF را به عنوان شاخصی از تقاضای نهادی برجسته میکند. ادامه بازخریدها، بهویژه وقتی در یک صندوق بزرگ مانند ETHA متمرکز باشد، میتواند نوسان را افزایش داده و مانع از بهبود سریع قیمت در کوتاهمدت شود.

شرکتکنندگان بازار باید چند متغیر کلیدی را زیر نظر داشته باشند: جریانهای ورودی/خروجی روزانه و تجمعی، روند AUM صندوقها، حجم معاملاتی ETF و بازار نقدی، سیگنالهای درونزنجیرهای مانند جریان ورودی/خروجی از صرافیها، میزان قراردادهای آتی باز (open interest) و نرخهای تامین مالی (funding rates). این مجموعه دادهها میتواند به تشخیص اینکه آیا شرایط فعلی فقط یک اصلاح موقت است یا نشانهای از توزیع وسیعتر سرمایه در بازار ETFهای اسپات کمک کند.

از منظر مدیریت ریسک، تخصیص مرحلهای، تعیین سطوح توقف ضرر و بررسی همبستگی با سایر کلاسهای دارایی (مانند شاخصهای سهام یا اوراق قرضه) میتواند به کاهش ریسک پورتفوی سرمایهگذاران کمک کند. برای سرمایهگذاران نهادی، تحلیل رفتار بازارگردانان و ظرفیت ایجاد/بازخرید (creation/redemption) صندوقها نیز اهمیت دارد، چرا که میتواند نشان دهد در صورت موجی از بازخریدها بازار تا چه اندازه مهارت و آمادگی دارد.

در نهایت، ترکیب دادههای جریان ETF با تحلیلهای بنیادی و فنی روی نمودار قیمت میتواند یک چارچوب قوی برای تصمیمگیری فراهم آورد. برای مثال، اگر جریانهای خروج محدود به یک یا چند صندوق بزرگ باشد اما جریان تجمعی کل بازار نسبتاً پایدار بماند، ممکن است این وضعیت بازتابی از تصمیمات خاصی باشد نه تغییر ساختاری در تقاضای کل بازار؛ اما اگر خروجها پراکنده و گسترده شوند، احتمال توزیع وسیعتر سرمایه و تاثیر بلندمدت بر AUM و قیمت بیشتر خواهد بود.

نکته عملی برای سرمایهگذاران: بهجای تکیه بر یک متغیر منفرد، یک دید ترکیبی از دادههای ETF، شاخصهای قیمتی و سیگنالهای زنجیرهای اتخاذ کنید تا تصویر کاملتری از سلامت تقاضای نهادی و پویایی بازار اتریوم و بیتکوین بهدست آید.

نظر بگذارید

نظرات (6)

من تو کارم دیدم وقتی صندوق بزرگ شروع به بازخرید میکنه، بقیه معمولا فعلا صبر میکنن؛ پس شاید هنوز موج تعویض پورتفو باشه نه فروپاشی کامل

حس میکنم الان وقت احتیاطه، ولی برای میانمدت ممکنه فرصت باشه. تمرکز خروجها تو یه صندوق خطرناکه، مواظب باشید

تحلیل مفصل و خوبیه ولی یه کم روشهای درونزنجیرهای و دلایل فنی رو بیشتر کندوکاو کنید، صرفاً اعداد ETF کافی نیستن، نکتهای از قلم افتاده

حجم افت کرده و AUM کم شده، چشمداشت کوتاهمدت ضعیفه. ببینیم بازارگردانها چی میکنن، شاید سریع ترمیم شه اما احتمال نوسان زیاده

این آمار واقعیه یا اشتباه؟ همه خروجها تو یه صندوق باشه یعنی چی، کسی ترکیب خریدارا و فروشندهها رو دیده؟

وااای، هفتمین روز پیاپی؟ تمرکز بازخرید روی ETHA واقعا نگرانکنندهست، انگار یه بازی بزرگه و نهادیها دارن موقعیتها رو بیرون میکشن