5 دقیقه

بانک انگلستان طرح مشاوره درباره استیبلکوینهای پوند را آغاز کرد

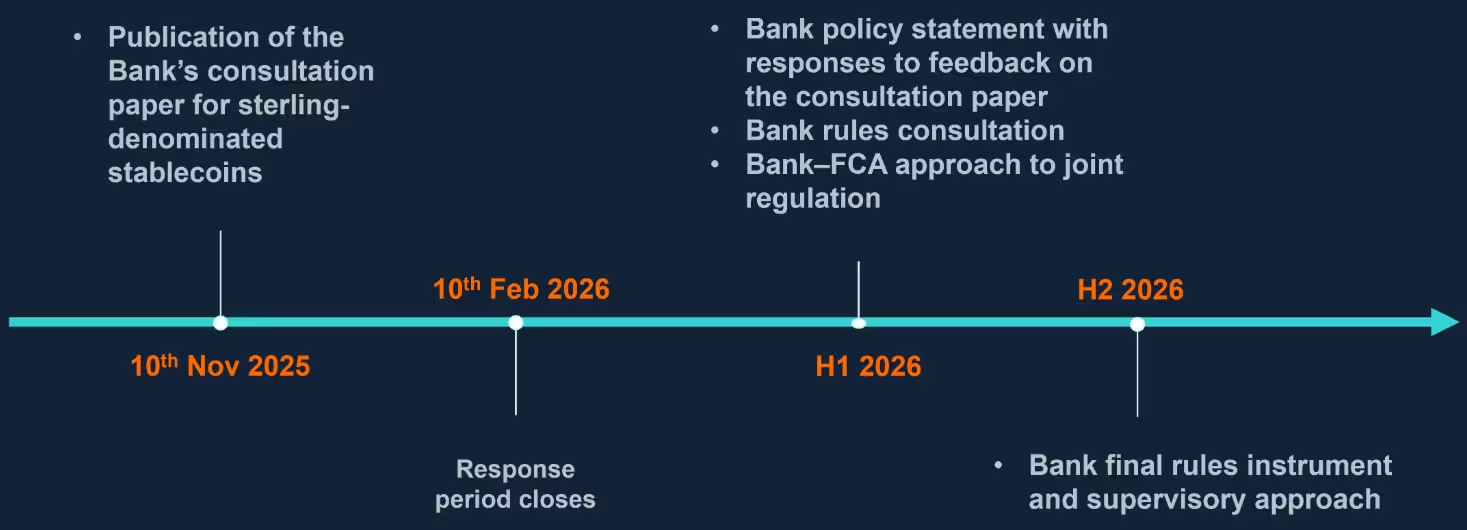

بانک انگلستان (BoE) با انتشار یک سند مشورتی گام مهمی به سمت قانونگذاری رسمی رمزارزها برداشت. این سند یک چارچوب پیشنهادی نظارتی برای استیبلکوینهای دارای واحد پوند استرلینگ و آن دسته از توکنهای پینامحدودی که عملکرد پرداختی گستردهای دارند و میتوانند برای ثبات مالی بریتانیا ریسک ایجاد کنند، ترسیم میکند. هدف کلی پیشنهاد، آوردن استیبلکوینهای پرداختی در محدوده نظارت قویتر بانک مرکزی و دیگر نهادهای ذیصلاحِ بریتانیا است. در این مشاوره از بخش خصوصی، شرکتهای ارائهدهنده خدمات پرداخت مبتنی بر ارز دیجیتال، صرافیها، صادرکنندگان استیبلکوین و کارشناسان بازار خواسته شده تا دیدگاهها و دادههای خود را تا پیش از نهاییشدن مقررات در سال 2026 ارائه دهند. این اقدام در بستر نگرانیهای مکرر درباره ریسک نقدینگی، تمرکز داراییها، و ظرفیت بازار برای مقابله با فشارهای ناگهانی قرار دارد؛ یعنی همان مسائلی که قانونگذار پولی و ناظر مالی در ارزیابی پایداری سیستم پرداخت دیجیتال مدنظر دارند.

پیشنهادهای کلیدی: پشتوانه، سقفها و جدول زمانی

در چارچوب پیشنهادی، صادرکنندگان استیبلکوین مجبور به رعایت الزامات سختگیرانهای درباره پشتوانه خواهند بود. بانک انگلستان پیشنهاد میکند دستکم 40٪ از تعهدات استیبلکوین بهصورت سپردههای بدون بازده نزد بانک مرکزی نگهداری شود تا نقدینگی آنی برای بازخرید یا تسویه فراهم باشد. تا 60٪ باقیمانده میتواند با اوراق بدهی کوتاهمدت دولت بریتانیا (gilts) پشتیبانی شود که بهعنوان داراییهای با کیفیت بالا و نقدشونده شناخته میشوند. برای صادرکنندگانی که بهعنوان «سیستمیک» شناسایی شوند، BoE یک مجوز موقت برای نگهداری تا 95٪ از پشتوانه بهصورت اوراق دولتی در دورهٔ رشد سریع پیشنهاد داده است؛ اما این نسبت پس از مقیاسدهی کاهش یافته و به 60٪ بازگردانده خواهد شد تا ریسک سیستمیک کاهش یابد. این ترکیب داراییها برای کاهش ریسک فرار سپردهای و فراهمکردن داراییهای با نقدینگی بالا طراحی شده است و نشان میدهد که قانونگذاران به دنبال تقویت نسبت داراییهای با کیفیت بالا (HQLA) در ذخایر استیبلکوین هستند. از منظر عملیاتی، چنین ساختاری نیاز به مدیریت دقیق سرمایه، قراردادهای تضمین شده، تطابق حسابرسی و شفافیت در گزارشگری ذخایر خواهد داشت؛ علاوه بر این، سازوکارهای بازخرید و راهکارهای کاهش شوکهای نقدینگی باید بهصورت دقیق طراحی شوند.

دورهٔ مشورتی تا 10 فوریهٔ 2026 باز است و بانک انگلستان هدفگذاری کرده که چارچوب نهایی را در نیمهٔ دوم سال 2026 تصویب کند. این بازه زمانی شامل تجزیهوتحلیل بازخوردهای بازار، اصلاح متن قوانین، و هماهنگی بینبخشی با وزارت دارایی (His Majesty’s Treasury)، مرجع رفتار مالی (FCA) و نهادهای نظارتی دیگر خواهد بود. علاوه بر این، BoE اشاره کرده که مقررات نهایی میتواند شامل مراحل انتقالی، الزامهای گزارشدهی مداوم، و سنجشهای استرس برای صادرکنندگان و زیرساختهای پرداخت باشد. روند نهاییسازی ممکن است نیازمند تغییرات قانونی یا تدوین آییننامههای تفصیلیتر باشد تا سازوکارهای نظارتی و ضمانت اجرایی لازم فراهم شود. این برنامه همچنین احتمال هماهنگی با مقررات بینالمللی و درسگیری از چارچوبهای موازی مانند MiCA در اتحادیه اروپا یا طرحهای پیشنهادی در ایالات متحده را نشان میدهد تا از ایجاد خلأ نظارتی یا آرایههای پیچیدهٔ فرامرزی جلوگیری شود.

سقفهای نگهداری، معافیتها و نظارت

رژیم پیشنهادی محدودیتهای فردی و سازمانی برای نگهداری هر توکن را نیز معرفی میکند تا از ریسکهای مرتبط با کاربران خرد محافظت شود و تمرکز بیش از حد داراییها در شبکههای پرداخت کاهش یابد. بر اساس متن پیشنهادی، سقف نگهداری برای هر فرد بهازای هر کوین 20,000 پوند تعیین شده است؛ در حالی که برای کسبوکارها سقف 10 میلیون پوند در نظر گرفته شده که کسبوکارها در صورت نیاز عملیاتی به موجودیهای بزرگتر میتوانند برای معافیت درخواست دهند و دلایل تجاری خود را ارائه کنند. وظیفهٔ تعیین اینکه کدام سیستمهای پرداخت و ارائهدهندگان خدمات استیبلکوین «سیستمیک» محسوب میشوند با وزارت دارایی است و این تعیین تکلیف منجر به تحت نظارت قرار گرفتن آن سیستمها توسط بانک انگلستان و قرار گرفتن در چارچوب استیبلکوینهای پوند خواهد شد. قرار گرفتن در فهرست سیستمیک به معنی تعهدات نظارتی بیشتر مانند گزارشدهی منظم، آزمونهای استرس، الزامات سرمایهای و برنامههای بازیابی و حل بحران (resolution) است. این رویکرد نظارتی سعی دارد بین محافظت از مصرفکننده، جلوگیری از تمرکز ریسک در شبکهٔ پرداخت و حفظ فضای نوآوری در فناوری پرداخت تعادل برقرار کند. علاوه بر این، پیشنهاد به موضوعات عملیاتی مانند نیاز به ممیزی مستقل داراییهای پشتوانه، شفافیت در ارتباط با مکان نگهداری ذخایر (در داخل یا خارج از سیستم بانکی)، و سازوکارهای تضمینی برای مواقع فشار بازار نیز اشاره دارد.

جدول زمانی تنظیم مقررات برای استیبلکوینهای پوند توسط بانک انگلستان

پیامدها برای صنعت رمزارز

در صورت تصویب، این قواعد نحوهٔ ساختار ذخایر و مدیریت نقدینگی صادرکنندگان استیبلکوین را دگرگون خواهد کرد و بازار را به سمت اتکا بیشتر به اوراق دولتی با کیفیت بالا و حسابهای بانک مرکزی سوق میدهد. برای زیرساخت پرداخت، هدف چارچوب همزمان حفظ فضای نوآوری و حفاظت از ثبات مالی است؛ به این معنی که استیبلکوینهای استفادهشده در پرداختهای روزمره باید استانداردهای مشخصی از نظر مقرراتی و عملیاتی دارا باشند. از منظر بازار سرمایه و بدهی دولتی، افزایش تقاضا برای اوراق کوتاهمدت دولتی بهعنوان پشتوانه ممکن است اثرات جزئی بر نرخهای بازده و نقدشوندگی بازار داشته باشد؛ از سوی دیگر، ایجاد پشتوانهٔ قابل نقدشوندگی میتواند وابستگی به داراییهای پرریسکِ خصوصی را کاهش دهد و ریسکهای سرریز در شرایط بحرانی را محدود کند. در زمینهٔ عملیات فنی، صادرکنندگان استیبلکوین احتمالاً مجبور به توسعه سامانههای نگهداری تفکیکی ذخایر، ممیزیهای دورهای و سازوکارهای اتوماتیک بازخرید (on-chain / off-chain redemption rails) خواهند شد. همچنین شرکتها باید سرمایهگذاری قابل توجهی در تبعیت از مقررات (compliance)، گزارشدهی شفاف و اجراپذیری قراردادها انجام دهند که این امر میتواند هزینهٔ ارائه خدمات را افزایش دهد اما از سوی دیگر اعتماد کاربر و پذیرش نهادی را تقویت میکند. از منظر رقابت و حکمرانی جهانی، شرکتهای بومی رمزارز ممکن است مزایای مقایسهای در تطابق با مقررات داخلی پیدا کنند، در حالی که بازیگران بینالمللی باید راهبردهای خود را برای فعالیت در بازار بریتانیا بازبینی کنند. ریسکِ آرایهٔ مقرراتی بینالمللی (regulatory arbitrage) و مسائل مربوط به تطبیق قوانین فرامرزی میتواند نیاز به همکاریهای بینالمللی و استانداردسازی را برجسته کند. در نهایت، این چارچوب میتواند موجب شفافیت بیشتر بازار، تقویت اعتماد مصرفکننده، و تسهیل ادغام استیبلکوینها با سیستم پرداخت رسمی شود، مشروط بر آنکه موازنهٔ درستی بین امنیت مالی و فضای نوآورانه حفظ گردد.

نظر بگذارید

نظرات (4)

تو شرکت پرداخت دیدهم وقتی نقدینگی قل میشه همهچیز قفل میشه، ممیزی و شفافیت لازمه ولی هزینهها شرکتای کوچیکو له میکنه

خب بالاخره چارچوب اومد، دستاورده ولی سقف ۲۰هزار پوند برای افراد عجیبه؛ برای کاربرای حرفهای یا کسبوکارها چی؟!

ترکیب gilts و ذخایر بانک مرکزی منطقیه، اما فشار بر اوراق کوتاهمدت میتونه نرخ و نقدشوندگی رو جابهجا کنه... باید اثرات جانبی رو دید

واقعاً 40٪ از پشتوانه باید در حساب بانک مرکزی بمونه؟ یعنی استیبلکوینها عملاً مثل بانک رفتار میکنن، این قابل قبوله؟