8 دقیقه

بازگشت آرام دپین: ۱۰ میلیارد دلار و در حال رشد

شبکههای زیرساخت فیزیکی غیرمتمرکز (DePIN) طی ماهها و سالهای اخیر موجی از تردید و شکگرایی را تجربه کردند، اما گزارش جدید «وضعیت DePIN ۲۰۲۵» از موسسه پژوهشی Messari و Escape Velocity روایت متفاوتی ارائه میدهد. بهجای یک بخش مرده در اکوسیستم رمزنگاری، دپین حالا بخشی کمتر شناختهشده اما جریان نقدیزا از زیرساختهای کریپتو است که ارزش تقریبی آن در حدود ۱۰ میلیارد دلار برآورد شده و در سال گذشته حدود ۷۲ میلیون دلار درآمد درونزنجیرهای تولید کرده است.

از هیجان توکن تا درآمد قابل راستیآزمایی

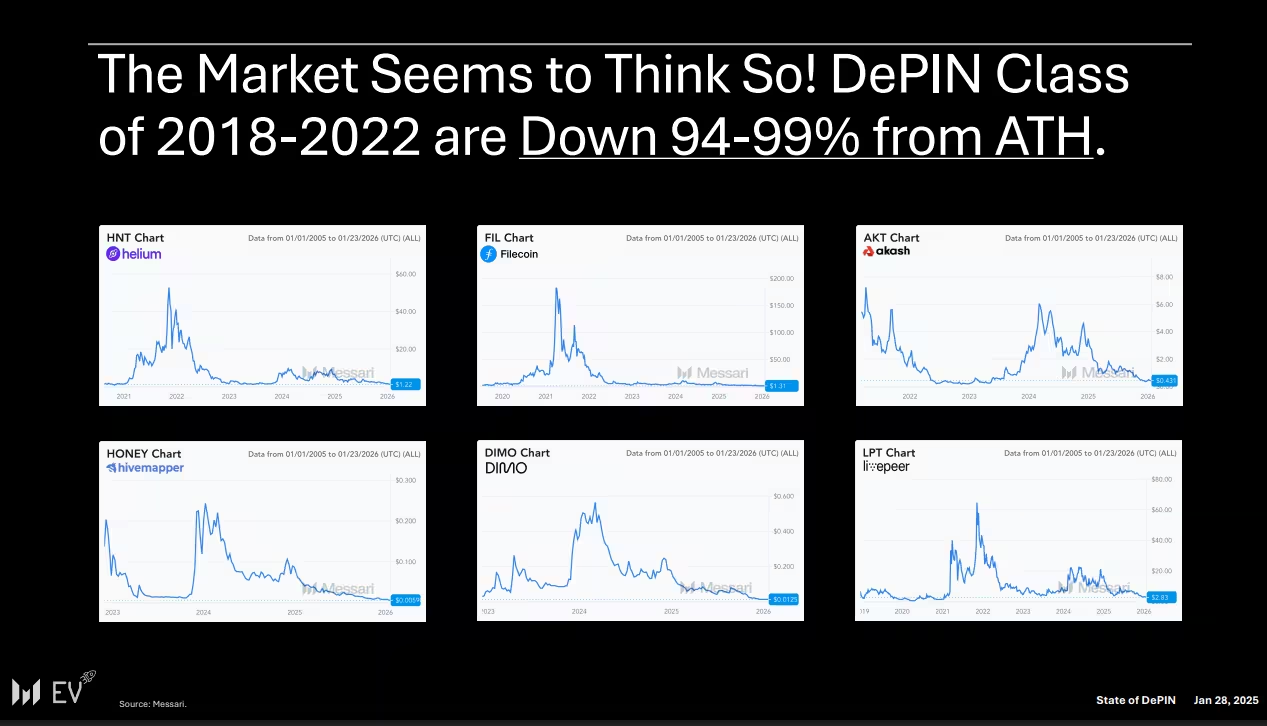

پروژههای اولیه دپین که بین سالهای ۲۰۱۸ تا ۲۰۲۲ ظهور کردند، افتهای شدیدی در قیمت توکن را تجربه کردند—بسیاری از توکنها ۹۴ تا ۹۹ درصد پایینتر از اوج تاریخی خود معامله میشوند—اما شبکههای زیربنایی اکنون نشانههایی از فعالیت اقتصادی پایدار نشان میدهند. تحلیل Messari نشان میدهد پروژههای برجسته دپین گزارشهایی از درآمدهای تکرارشونده و قابل راستیآزمایی منتشر کردهاند و در مضربهای درآمد (Revenue multiples) تقریبی بین ۱۰ تا ۲۵ برابر معامله میشوند؛ اعدادی که Messari آنها را نسبت به مسیرهای رشد این شبکهها محافظهکارانه میداند.

نکته کلیدی این است که این تغییر، جابهجایی از مدلهای توکنی یارانهمحور به سمت کاربردهای واقعی در دنیای فیزیکی را نشان میدهد. برنامههای دپین که پهنایباند، محاسبات (compute)، انرژی و دادههای حسگری را پولیسازی میکنند، در حال کسب جایگاه و رشد هستند چرا که ارزش قابل اندازهگیری برای کاربران نهایی و شرکتها ارائه میدهند و تنها مبتنی بر تقاضای سفتهبازانه نیستند. این مدلهای کاربردی باعث میشوند شبکهها به درآمد درونزنجیرهای معنادار دست یابند و معیارهای اقتصادی جدیدی برای ارزیابی توکنومیکس ارائه کنند.

دوره دپین ۲۰۱۸–۲۰۲۲. منبع: Messari

چرا درآمد از قیمت توکن اهمیت بیشتری دارد

مارکوس لوین، همبنیانگذار XYO، یک پروژه دپین محور داده که در ۲۰۱۸ تأسیس شد، تأکید میکند که ارزشگذاری شبکهها در حال بازتاب فعالیت اقتصادی ملموس است. از دید او، دپینهای موفق ابتدا از طریق استفاده و جریان نقدی اثبات کاربرد میکنند و این پایهای است که حتی زمانی که بازار توکنها ساکن یا نزولی است میتواند تابآوری شبکه را حفظ کند. بنابراین مقیاسهای درآمد، مانند درآمدهای تکرارشونده و درآمد درونزنجیرهای، به معیارهای ضروری برای ارزیابی دوام بلندمدت و توکنومیکس پروژههای دپین تبدیل میشوند.

در عمل، مشاهده درآمدهای واقعی و قابل راستیآزمایی (مثلاً پرداختهای سرویس توسط مشتریان شرکتی، هزینههای استفاده از پهنایباند یا محاسبات، و فروش دادههای حسگری) به سرمایهگذاران سیگنالهای مالی قویتری نسبت به نوسانات قیمتی توکن میدهد. این رویکرد باعث میشود که تحلیلگرها بیشتر بر جریان نقدی، نرخ بازگشت سرمایه (ROI) و نسبتهای درآمدی تمرکز کنند تا صرفاً اندیکاتورهای بازار نقدی.

دپین: از چرخههای هیجان تا کاربرد پایدار

Messari تفاوت بین «DePIN ۲۰۲۱» و «DePIN ۲۰۲۵» را برجسته میکند. چرخه قبلی بیشتر شامل شبکههای پیش از درآمد با تورم توکنی بالا، سفتهبازی خردِ محور و ارزشگذاری مبتنی بر هیجان بود. پروژههای فعلی پیشرو اما درآمدهای درونزنجیرهای گزارش میدهند، تورم عرضه توکن را محدود کردهاند و رشد را از طریق مزیتهای هزینهای یا کاربردی بهدست میآورند، نه از طریق یارانههای پیوسته توکنی.

استفاده در دنیای واقعی و رشد مقاوم

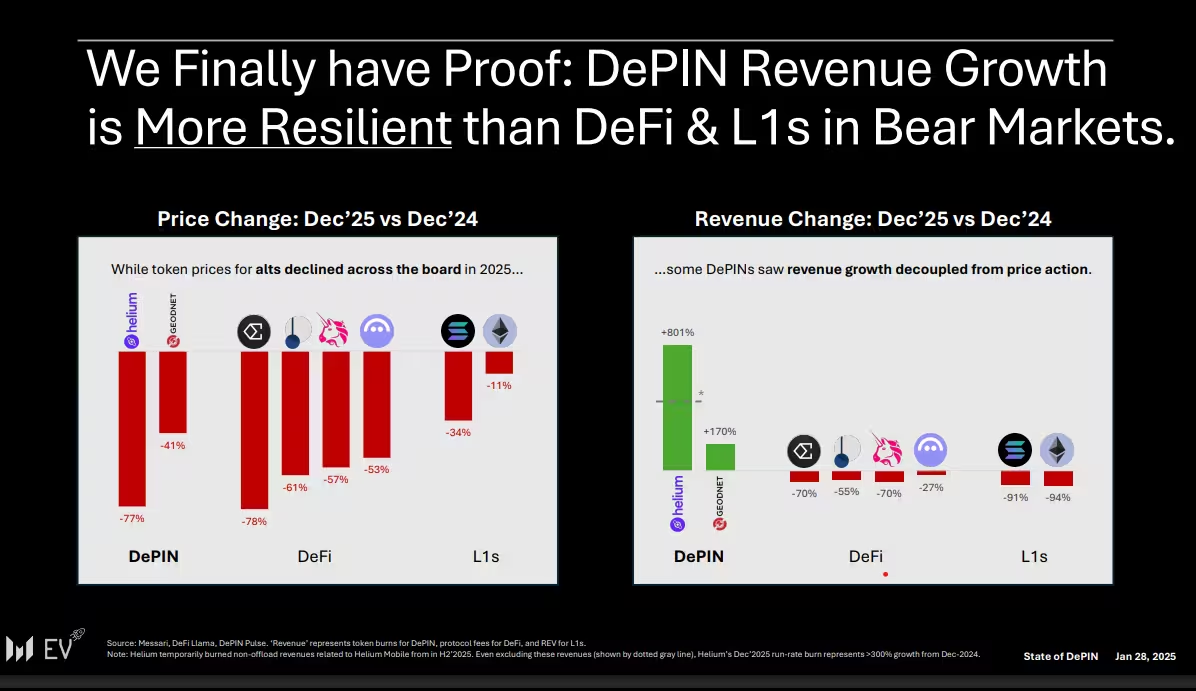

یکی از یافتههای قابل توجه این است که رشد درآمد دپین در بازار نزولی اخیر بهتر از درآمدهای بسیاری از پروتکلهای مالی غیرمتمرکز (DeFi) و بسیاری از بلاکچینهای لایه-یک مقاومت نشان داده است. Messari پروژههایی مانند Helium (HNT) و GEODNET (GEOD) را برجسته میکند که هرچند قیمت توکن آنها بین اواخر ۲۰۲۴ و اواخر ۲۰۲۵ کاهش یافت، اما درآمد درونزنجیرهایشان در همین بازه بهطور قابل توجهی افزایش یافت—تقریباً ۸ برابر و ۱.۷ برابر بهترتیب—که این با سقوطهای تند درآمد در میان پروتکلهای اصلی دیفای و زنجیرههای قرارداد هوشمند در تضاد است.

رشد دپین مقاومتر از دیفای و لایه-یکها. منبع: Messari

این مقاومت ناشی از آن است که بسیاری از پروژههای دپین، بهخصوص در عمودیهایی که خدمات زیرساختی قابل فروش به شرکتها ارائه میدهند، مدل درآمدی مستقیم و قابل اتکا دارند. وقتی مشتریان شرکتی هزینه دسترسی به شبکه، داده حسگر یا توان محاسباتی را میپردازند، درآمد آن شبکه کمتر به سفتهبازی بازار توکن وابسته است و بیشتر از قراردادهای سرویس، اشتراکها و پرداختهای خرد حاصل میشود.

برندگان عمودی و آزمون درآمد

لوین توضیح میدهد که «تقسیمکننده بزرگ» در داخل عمودیهای دپین این است که آیا یک شبکه قادر است بهطور مداوم از مشتریان واقعی درآمد کسب کند بدون اینکه نیاز به برنامههای انگیزشی دائمی داشته باشد یا خیر. برخی از عمودیها—مانند موقعیتیابی، نقشهبرداری و رُباتیک—در حال یافتن موارد استفاده شرکتی تکرارشونده و تقاضای باثبات هستند. این عمودیها معمولاً از ویژگیهایی مانند کیفیت داده، پوشش جغرافیایی، و تضمین سطح خدمات (SLA) بهره میبرند که برای مشتریان سازمانی حیاتی است.

در مقابل، برخی عمودیهای دیگر که تحت تأثیر مقررات سخت یا رقابت شدید قرار دارند، هنوز با موانع جدی روبرو هستند. بهعنوان مثال، عمودیهایی که به طیفباند فرکانسی اختصاصی یا تعامل نزدیک با اپراتورهای سنتی مخابرات نیاز دارند، ممکن است مسیر رشد طولانیتر و پرهزینهتری داشته باشند.

InfraFi: مدلهای ترکیبی برای تأمین زیرساخت واقعی

تأمین مالی برای دپین در سال گذشته افزایش شدیدی یافت، بهطوری که حدود ۱ میلیارد دلار در سراسر این بخش جذب شد—افزایشی نسبت به ۶۹۸ میلیون دلار در ۲۰۲۴. Messari به «InfraFi» اشاره میکند، یک مدل ترکیبی نوپا که مکانیزمهای دیفای را با تأمین مالی داراییهای دنیای واقعی ترکیب میکند. در ساختارهای InfraFi، دارندگان استیبلکوین میتوانند سپردهگذاری کنند تا ناوگان GPU، داراییهای انرژی یا شبکههای پهنایباند را تامین مالی کنند و در ازای آن بازدهی دریافت کنند که توسط جریانهای نقدی زیرساختی پشتیبانی میشود.

نمونههایی که در گزارش ذکر شدهاند شامل USDai، Daylight و Dawn است؛ برای نمونه USDai به حدود ۶۸۵ میلیون دلار سپرده رشد کرده تا ظرفیت محاسباتی را پوشش دهد. این مدلها نشان میدهند که چگونه بازار سرمایه مبتنی بر ارزهای دیجیتال میتواند به شکلی ساختیافته و کمریسکتر وارد تأمین مالی زیرساختهای فیزیکی شود؛ جایی که بازده بر اساس درآمد عملیاتی داراییها به پرداختکنندگان تعلق میگیرد، نه صرفاً بر اساس امید به افزایش قیمت توکن.

فاصله ارزشگذاری و سیگنالهای تقاضای آینده

Messari استدلال میکند که توکنهای برتر دپین شبیه شرکتهای زیرساختی نسل بعد در حوزه پهنایباند، ذخیرهسازی، محاسبات و حسگری هستند، اما بسیاری از آنها با قیمتهایی معامله میشوند که فرض بقای پایین را نشان میدهد. این، به گفته گزارش، میتواند یک قیمتگذاری نادرست (mispricing) باشد: شبکههایی که خدمات سطح سازمانی مداوم ارائه میدهند و تقاضای مبتنی بر هوش مصنوعی را جذب میکنند، بیشترین سود را خواهند برد زیرا تقاضا برای محاسبات غیرمتمرکز، داده و تلِمتری (telemetry) رشد میکند.

بهعلاوه، سیگنالهای تقاضا از سوی مشتریان سازمانی و بارهای کاری مرتبط با هوش مصنوعی (AI workloads) میتواند معیار مهمی برای تشخیص پروژههای دارای پتانسیل بلندمدت باشد؛ پروژههایی که میتوانند پهنایباند و محاسبات را بهصورت مقیاسپذیر و با هزینه رقابتی ارائه کنند، جذابیت بالاتری برای بازارهای شرکتی خواهند داشت.

سرمایهگذاران و سازندگان باید به چه نکاتی توجه کنند

برای سرمایهگذاران، سیگنالهای کلیدی عبارتند از: درآمدهای تکرارشونده و قابل راستیآزمایی، تورم توکنی پایین، و رشد پذیرش مشتریان واقعی—بهویژه از سوی شرکتها و بارهای کاری هوش مصنوعی. معیارهای عملی عبارتند از نرخ رشد درآمد درونزنجیرهای، نرخ بازگشت مشتری سازمانی (enterprise retention)، میانگین درآمد برخاسته از مشتری (ARPU)، و نسبتهای هزینه به درآمد که نشان میدهد آیا مدل کسبوکار شبکه واقعا سودآور است یا خیر.

برای سازندگان و تیمهای فنی، تمرکز بر قابلیت اطمینان سرویس، مزیت هزینهای و تابآوری در برابر مقررات (regulatory resilience) عاملی تعیینکننده در پذیرش فراتر از چرخههای سفتهبازانه خواهد بود. پیادهسازی استانداردهای کیفی برای دادههای حسگر، تضمین سطوح خدمات (SLA) برای مشتریان سازمانی و طراحی مدلهای اقتصادی که وابستگی کمتری به یارانههای توکنی داشته باشند از جمله گامهای مهم است.

در گامهای بعدی، ادغام دپین با زیرساختهای وب۳ و مدلهای هِیبرد دیفای مانند InfraFi ممکن است نحوه تأمین مالی و توکنیزه کردن داراییهای دنیای واقعی را بازتعریف کند. این ترکیب میتواند به ایجاد بازارهای سرمایه جدید برای داراییهای فیزیکی منجر شود، جایی که نقدینگی و شفافیت درونزنجیرهای با درآمد عملیاتی واقعی همسو میشود.

به طور خلاصه، روایت دپین در حال تغییر است: از داستانی درباره نوسان قیمت توکنها به روایتی درباره اقتصاد زیرساخت، درآمد درونزنجیرهای و کاربرد پایدار. این تحول میتواند دپین را به یکی از بخشهای مقاومتر و از نظر استراتژیک مهمتر در اکوسیستم گستردهتر بلاکچین تبدیل کند.

در ادامه، نکات کلیدی، معیارهای فنی و سیگنالهای سرمایهگذاری برای تشخیص فرصتهای با پتانسیل در فضای دپین آورده شده است:

- معیارهای درآمد: رصد درآمدهای تکرارشونده و قراردادهای سرویس با مشتریان سازمانی؛

- تورم عرضه توکن: بررسی برنامه توزیع توکن و نرخ رقیقشدن عرضه در طول زمان؛

- موارد استفاده شرکتی: وجود قراردادهای بلندمدت یا مشتریان سازمانی که هزینه واقعی پرداخت میکنند؛

- مزیت هزینهای: آیا شبکه میتواند خدمات را با هزینه کمتر نسبت به راهحلهای متمرکز ارائه دهد؛

- قابلیت توسعهپذیری و پوشش: اندازه و توزیع جغرافیایی شبکه برای ارائه خدمات به مقیاس جهانی؛

- حاکمیت و مطابقت مقررات: ساختار حاکمیتی شفاف و آمادگی برای الزامات قانونی در بازارهای کلیدی.

افزایش علاقه سرمایهگذاران سازمانی و نیاز روزافزون به داده و محاسبات برای بارهای کاری هوش مصنوعی میتواند موتور رشد بعدی برای پروژههای دپین باشد. پروژههایی که بتوانند سرویس مطمئن، قیمت رقابتی و قراردادهای تجاری قابل اتکا ارائه کنند، احتمالاً بیشترین سهم بازار را در این موج رشد بهدست خواهند آورد.

نظر بگذارید

نظرات (6)

شاید کمی خوشبینانه باشه. بعضی شبکهها هنوز به یارانه توکنی وابستن، زمان نشون میده کدوم یکی واقعا پایدار میمونه

گزارش متوازن نوشته، InfraFi جذابه ولی ریسک حقوقی و عملیاتی بالاست؛ باید ببینیم نقدینگی و شفافیت چطور مدیریت میشه

تو پروژه حسگر کار کردم، SLA و کیفیت داده واقعا مهمه. اگر دپین بتونه تضمین بده، مشتری سازمانی میاد، هرچند راه طولانیه

این آمار رو از کجا میشه دید؟ گزارش قانعکننده ست ولی یه جورایی شک دارم، چطور با سقوط قیمت توکن درآمد پیچیده میشه…

معقول بنظر میاد؛ درآمد تکرارشونده خیلی ملموستر از پامپهای توکنیه، مخصوصا برای مشتریای شرکتی

وااای، واقعاً دپین اینقدر رشد کرده؟ ۱۰ میلیارد و درآمد قابل راستیآزمایی؟ عجب تحولیه…