7 دقیقه

فصل آلتکوین همچنان محقق نشده؛ ترس سراسری بازار ادامه دارد

فصل آلتکوین که مدتها انتظارش میرفت هنوز رخ نداده است، زیرا معاملهگران و سرمایهگذاران با بازاری مواجهاند که همچنان تحت سلطه بیتکوین قرار دارد و سطح بالای ترس در آن غالب است. شاخص فصل آلتکوین (Altcoin Season Index) در ماههای اخیر بهطور قابلتوجهی کاهش یافته و شاخص ترس و طمع کریپتو (Crypto Fear and Greed Index) نیز در محدوده قرمز قرار دارد؛ ترکیبی که معمولاً رشد آلتکوینها را کند کرده و سرمایه را به سمت بیتکوین و استیبلکوینها بازمیگرداند.

این وضعیت بازتابی از روانشناسی بازار و ساختار جریان سرمایه در اکوسیستم ارزهای دیجیتال است. در شرایط ریسکگریزی، سرمایهگذاران بزرگ تمایل دارند به داراییهای با نقدشوندگی بالاتر و ریسک کمتر برگردند؛ موضوعی که دامیننس بیتکوین (Bitcoin dominance) را افزایش میدهد و فضای رشد برای آلتکوینها را تنگتر میکند. در ادامه این گزارش، شاخصها، دادههای درونزنجیرهای و سناریوهای محتمل برای بازگشت فصل آلتکوین بررسی میشود.

کاهش شاخص فصل آلتکوین در پی عملکرد ضعیف گسترده

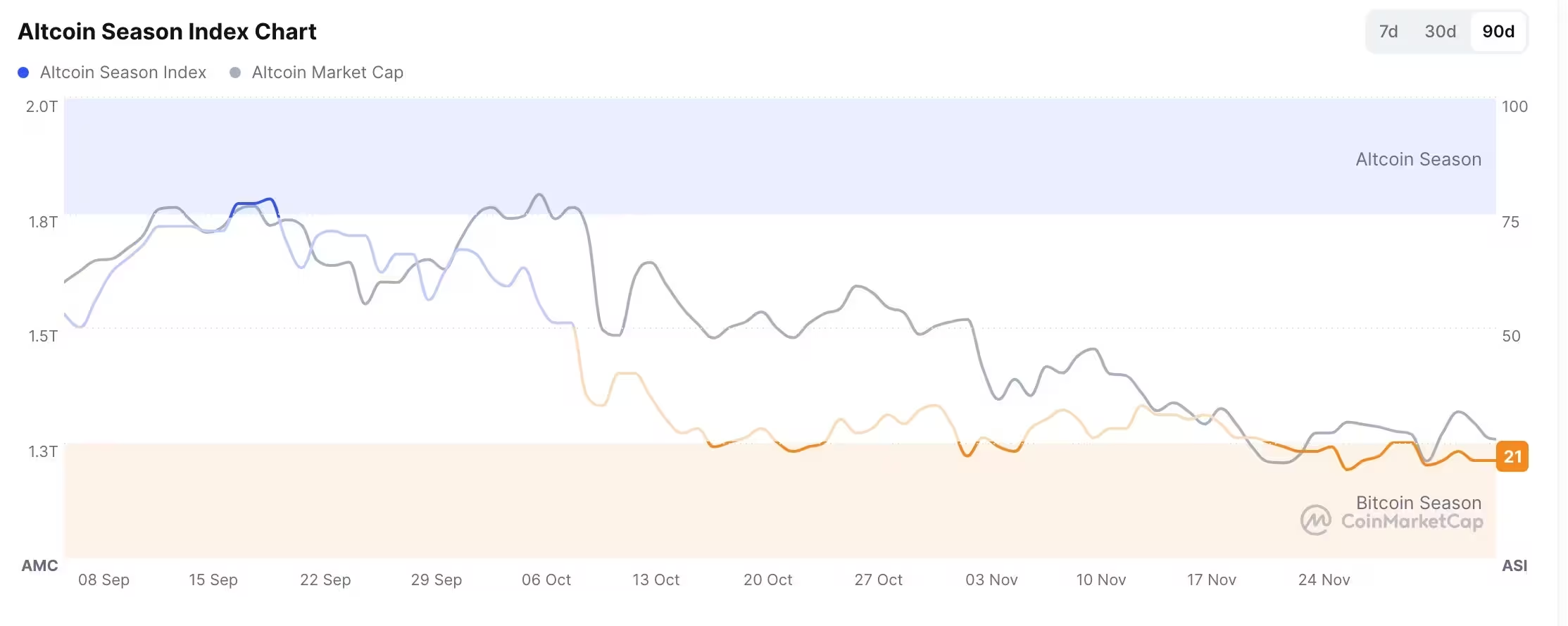

دادههای CoinMarketCap نشان میدهد که شاخص فصل آلتکوین به 21 کاهش یافته است، که افت قابلتوجهی نسبت به اوج حدود 55 در جولای است. این کاهش منعکسکننده عملکرد ضعیف گسترده در میان توکنهای لایه-یک (Layer-1)، ممیکوینها (memecoins) و پروژههای نیچ است. توکنهایی مانند Double Zero، Story، Celestia، Ethena، Pudgy Penguins، Cronos، Aptos و Arbitrum در سه ماه گذشته بیش از 60 درصد ارزش خود را از دست دادهاند که نشاندهنده شکنندگی موقعیتهای سفتهبازی در این چرخه است.

عملکرد ضعیف آلتکوینها معمولاً با عواملی نظیر برداشت سرمایه از بازارهای پرریسک، کاهش نقدینگی در صرافیها، و خروج نقدینگی از استخرهای DeFi همراه است. همچنین، کاهش TVL (کل ارزش قفلشده) در پلتفرمهای دیفای و اُفت معاملات در شبکههای لایه-یک میتواند به چرخه منفی بازخوردی دامن بزند که موجب افزایش فشار فروش و کاهش جذابیت پروژههای پرریسک میشود. برای سرمایهگذاران و تحلیلگران، بررسی معیارهایی مانند حجم معاملات، TVL، و نرخ جذب کاربران جدید در شبکهها میتواند تصویر دقیقتری از سلامت پروژهها ارائه دهد.

Altcoin Season Index

افزایش دامیننس بیتکوین و کاهش سهم بازار اتریوم

با افت آلتکوینها، سهم بیتکوین از بازار یا دامیننس بیتکوین بهطور چشمگیری افزایش یافته است — از حدود 37 درصد در ژانویه به تقریباً 58 درصد در حال حاضر. در عین حال، سهم بازار اتریوم از سقف سالانه نزدیک به 20 درصد به حدود 11 درصد کاهش یافته است. بهطور تاریخی، تسلط طولانیمدت بیتکوین معمولاً مانع از شکلگیری رالیهای گسترده آلتکوینها میشود، چون در دورههای عدم قطعیت سرمایه به سمت بیتکوین منتقل میشود.

این تغییرات نشاندهنده روند باز توزیع سرمایه در بازار است: هنگامی که معاملهگران احساس ریسکگریزی میکنند یا به دنبال پناهگاه نقدینگیاند، بیتکوین بهعنوان دارایی مرجع و با نقدشوندگی بیشتر، اولویت مییابد. برای استراتژیستها و معاملهگران، دنبال کردن دامیننس بیتکوین، نسبت بیتکوین به اتریوم، و جریان ورودی/خروجی به صرافیها از اهمیت حیاتی برخوردار است؛ این شاخصها میتوانند سیگنالهای زودهنگامی از تغییر ترجیحات بازار و احتمال شکلگیری فصل آلتکوین بدهند.

شاخص ترس و طمع کریپتو؛ علامتی برای احتیاط

روانشناسی بازار نیز به سمت احتیاط تغییر کرده است. شاخص ترس و طمع کریپتو در حدود 21 قرار دارد که نشاندهنده ترس قابلتوجهی است. این شاخص با رفتار درونزنجیرهای همبستگی دارد: حجم باز قراردادهای آتی (futures open interest) از حدود 225 میلیارد دلار در اکتبر به نزدیک 122 میلیارد دلار کاهش یافته است، چرا که معاملهگران پس از یک رویداد بزرگ لیکوئیدیتی در 10 اکتبر که بیش از 20 میلیارد دلار را از بین برد، لوریج را کاهش دادند. نرخهای فاندینگ (funding rates) نیز صافتر شدهاند که نشاندهنده کاهش قرار گرفتن در معرض پوزیشنهای لانگ سفتهبازانه در بازار مشتقات است.

کاهش Open Interest و فلت شدن فاندینگ ریت معمولاً نشاندهنده کاهش اشتیاق سفتهبازی و خروج نقدینگی اهرمی از بازار است. در چنین شرایطی، نوسانات احتمالی بالا باقی میماند اما جهت نوسان اغلب به سمت پایین است، زیرا موقعیتهای لِورِیج شده که میتوانند به موجهای لیکوئیدیتی بزرگ منجر شوند، کمتر شدهاند. ابزارهای تحلیلی مانند دفترچه سفارشات (order book depth)، شاخصهای لیکوئیدیشن و دقت در گزارشات صرافیها میتوانند به درک بهتر ریسکهای مشتقات کمک کنند.

.avif)

Crypto Fear and Greed Index

اظهارنظرها و تحلیلهای سرمایهگذاران نیز به لحن محتاطانه دامن زده است. چهرههای برجسته در صنعت هشدار دادهاند که بسیاری از آلتکوینهای کوچک با چالشهای ساختاری روبهرو هستند و برخی معتقدند تنها بیتکوین و اتریوم ارزش بلندمدت معناداری حفظ خواهند کرد. ممیکوینهایی مانند شیبا اینو و پپه در این دوره بهویژه آسیبپذیر بودهاند و زیانهای قابلتوجهی برای معاملهگران خردی که به دنبال دنبال کردن حرکات کوتاهمدت بودند، ایجاد کردهاند.

محرکهای محتمل برای بازگشت فصل آلتکوین

با وجود قرائتهای نزولی کنونی در شاخص فصل آلتکوین و شاخص ترس و طمع، الگوهای تاریخی نشان میدهند که فصلهای قوی آلتکوین میتوانند از سطوح بسیار منفی آغاز شوند. چندین محرک بالقوه میتوانند رغبت به ریسک را باززنده کنند و روند صعودی آلتکوینها را آغاز کنند:

- انتظار برای کاهش نرخهای بهره توسط فدرال رزرو یا سایر بانکهای مرکزی که میتواند شرایط نقدینگی کلان را بهبود بخشد و سرمایهگذاری در داراییهای پرریسک را جذابتر کند.

- بهبود شرایط نقدینگی جهانی که از طریق جریانهای سرمایه بزرگ به بازار رمزارزها منتقل شود؛ بهویژه در پایان سال که پدیدههایی مانند Santa Claus rally میتوانند هم بازار سهام و هم کریپتو را تقویت کنند.

- رویدادهای درونزنجیرهای مثبت مانند ارتقاهای شبکهای مهم، افزایش پذیرش در اپلیکیشنهای دیفای، یا رشد چشمگیر پروژههای لایه-یک با توجیه اقتصادی و فنی قوی.

- ورود سرمایه نهادی جدید که به دنبال تنوعبخشی در پورتفولیوهای دیجیتال است و ترجیح میدهد فراتر از بیتکوین نیز سرمایهگذاری کند.

علاوه بر این محرکها، عوامل تکنیکالی مانند شکست سطح مقاومتهای کلیدی، افزایش حجم معاملات و بهبود فاندینگ ریت میتواند سیگنالهای تاییدی برای شروع روند صعودی آلتکوینها فراهم کند. بررسی همزمان این شاخصها با دادههای درونزنجیرهای از منابع معتبر مانند Glassnode، CoinMetrics و Dune Analytics میتواند به معاملهگران تصویری دقیقتر از نقاط ورود و خروج احتمالی بدهد.

معاملهگرانی که میخواهند برای بازگشت احتمالی فصل آلتکوین آماده شوند، باید دامیننس بیتکوین، جریانهای درونزنجیرهای (on-chain flows)، Open Interest در بازار مشتقات و وضعیت فاندینگ ریت را دنبال کنند. اندازهگیری موقعیتها، مدیریت ریسک و تخصیص انتخابی به پروژههای با کیفیت در لایه-یک و دیفای میتواند فرصتهای بهتری با نسبت بازده به ریسک مناسبتر ایجاد کند تا شرطبندیهای بیتفکیک روی ممیکوینهای کمنقدینگی.

نکات عملی برای معاملهگران و سرمایهگذاران

برای کاهش ریسک و افزایش احتمال موفقیت در دورههای نامطمئن بازار، چند توصیه عملی عبارتند از:

- تنوع بخشی: از تخصیص بیشازحد به یک آلتکوین یا دستهای از توکنها اجتناب کنید.

- کنترل اندازه پوزیشن: اندازه پوزیشن را بر اساس نقدشوندگی و نوسان تاریخی آن توکن تنظیم کنید.

- مدیریت ریسک: تنظیم دستورات توقف ضرر (stop-loss) و سناریوهای خروج شفاف برای هر معامله.

- تحقیق بنیادی: تمرکز روی پروژههایی با تیم قوی، موارد استفاده واقعی و رشد پذیرش (on-chain activity و TVL).

- نظارت بر مشتقات: پیگیری Open Interest و funding rates برای درک بهتر فشارهای سفتهبازی و احتمال حرکات بزرگ لیکوئیدیتی.

جمعبندی

در حال حاضر فصل آلتکوین به تعویق افتاده است، زیرا احساسات بازار محتاط باقی مانده و دامیننس بیتکوین افزایش یافته است. بااینحال، تاریخ بازار کریپتو نشان میدهد که سطوح عمیق ترس و پایین بودن خوانشهای شاخص فصل آلتکوین میتواند پیشدرآمد بازگشتهای قوی باشد. رویدادهای کلان — بهخصوص سیاستهای بانکهای مرکزی و جریان نقدینگی پایان سال — احتمالاً تعیین خواهند کرد که آیا آلتکوینها در هفتهها یا ماههای آتی دوباره شتاب خواهند گرفت یا خیر.

برای سرمایهگذاران و معاملهگران، ترکیب تحلیل تکنیکال، دادههای درونزنجیرهای و مدیریت ریسک منظم بهترین رویکرد برای عبور از این دوره نامطمئن بازار است. نگهداری نقدینگی کافی، استفاده از ابزارهای پوشش ریسک و تمرکز بر پروژههای با کیفیت میتواند تفاوت اصلی در عملکرد پرتفو طی دورههای نوسان شدید ایجاد کند.

نظر بگذارید

نظرات (5)

موافقم، نقدینگی نگه داشتن مهمه. ولی تمرکز بیش از حد روی بیتکوین میتونه فرصتهای خوب آلتکوین رو از بین ببره

وااای، 20 میلیارد لیکوئیدیتی از بین رفت 😬 یعنی هنوز بازار زخمیه. امیدوارم آپدیتها و ورود نهادی کمک کنن اما بعید نیست هنوز نوسان شدید باشه

حس میکنم یه مقدار بزرگنمایی شده، توی گزارش خیلی کلی گفته شده، فاندینگ و لیکوئیدیتی مهمه اما مثال عملی کم بود...

این اعداد از کجا میان؟ منابع مستقل هستن یا گزارش صرافیها؟ اگه OI و TVL اینقدر پایین باشه، برگشت آلتکوین چقدر محتمله؟

خواندنش منطقیه، دامیننس بیتکوین و شاخص ترس واقعا وضعیت رو توضیح میده. فقط کاش مثالهای عملی بیشتر بود، روی TVL و حجم معاملات تمرکز کنن