7 دقیقه

مروری بر بازار: کندی تقاضا و تضعیف ساختار قیمتی

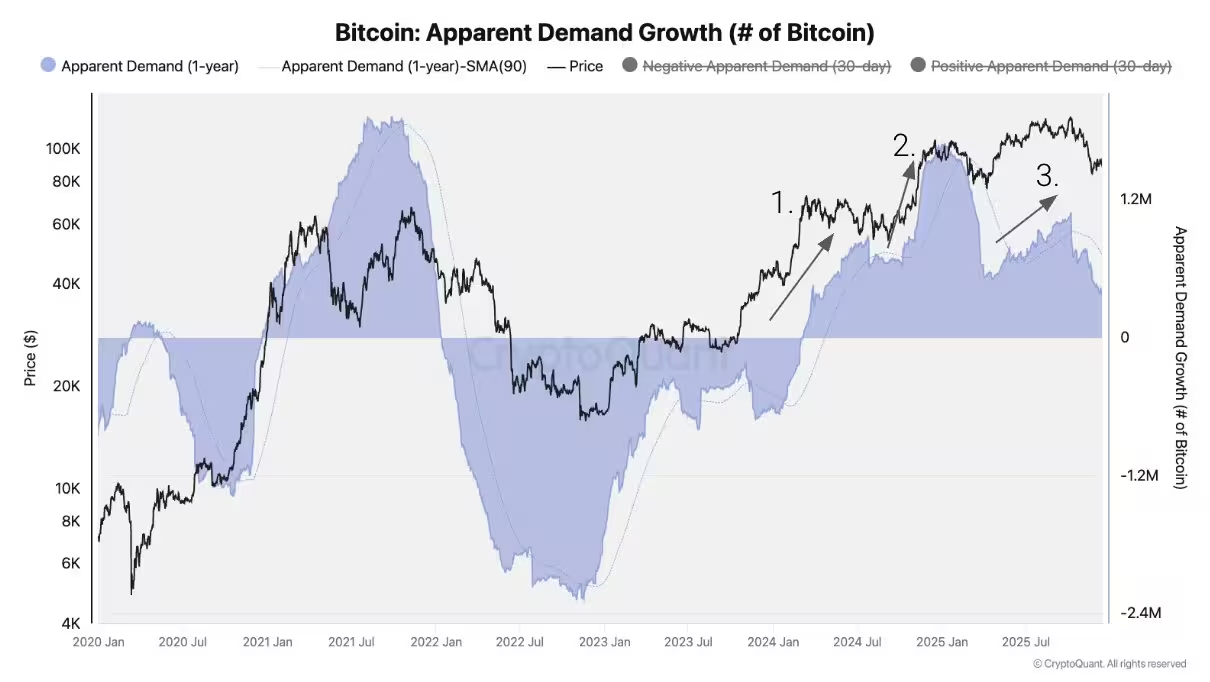

تحلیلگران CryptoQuant گزارش میدهند که رشد تقاضای بیتکوین از اکتبر ۲۰۲۵ بهطور معنیداری کند شده است؛ پدیدهای که بسیاری از ناظران بازار آن را نشانهٔ آغاز یک بازار نزولی تازه برای BTC قلمداد میکنند. پس از سه موج تقاضای مجزا در مراحل قبلی چرخه، خریدهای حاشیهای که از افزایش قیمتها پشتیبانی میکردند بهتدریج از بین رفتهاند؛ وضعیتی که یکی از ستونهای کلیدی حمایت قیمتی بیتکوین را تضعیف و ریسکهای نزولی را برای معاملهگران و سرمایهگذاران تشدید کرده است. این کاهش تقاضا در ترکیب با عوامل تکنیکال و جریانهای نهادی ضعیفتر میتواند دوره زمانی طولانیتری از فشار نزولی را محتملتر سازد، مگر آنکه محرکهای کلان یا بازگشت جریان سرمایه، فشار تقاضا را بازیابی کنند.

برای درک بهتر این وضعیت لازم است هم دادههای درونزنجیرهای (on-chain) و هم دادههای بیرونی مانند جریانهای ETF، نرخهای فاندینگ و شرایط پولی کلان بررسی شوند. کاهش تقاضای ظاهری ممکن است با تغییر رفتار دارندگان بلندمدت، توزیع عرضه توسط نهنگها، یا کاهش ورود سرمایهگذاران نهادی همزمان باشد. همچنین معیارهایی مثل ذخایر بیتکوین در صرافیها، نرخهای خرجشدن (spend-rate) و شاخصهایی مانند SOPR میتوانند بینشهای تکمیلی دربارهٔ ماهیت این کاهش تقاضا ارائه دهند.

سه موج تقاضا و تغییر مومنتوم

براساس گزارش CryptoQuant، چرخهٔ فعلی شامل سه موج تمرکز یافتهٔ تقاضا بوده است: نخست، راهاندازی ETFهای اسپات بیتکوین در آمریکا در ژانویه ۲۰۲۴ که ورود سرمایه نهادی را تسریع کرد؛ دوم، واکنش بازار پس از انتخابات ریاستجمهوری ۲۰۲۴ آمریکا که به نوسانات و جلب توجه سرمایهگذاران انجامید؛ و سوم، دورهای از انباشت سنگین توسط شرکتهای دارای خزانهشدهٔ بیتکوین (BTC treasury companies) که بهعنوان خریداران بلندمدت عمل کردند. هر کدام از این موجها از نظر شدت و مدت تفاوت داشتند، اما مجموع آنها به افزایش تقاضای خالص و فشار صعودی قیمتها منجر شد.

از اوایل اکتبر ۲۰۲۵ به بعد، با این حال رشد تقاضای ظاهری بهوضوح کمتر از روند تاریخی شده است؛ نشانهای که تدریجی بودن تقاضای اضافی چرخه به پایان رسیده یا به سطحی بسیار پایینتر تنزل یافته است. این تغییر مومنتوم معنادار است زیرا بازار بیتکوین در دورههایی که تقاضای نهادی قوی وجود دارد، پایداری بیشتری نشان میدهد. در نبود این خریدهای حاشیهای، نقدینگی باید از منابع دیگر تأمین شود — مثلاً سرمایهگذاران خرد، بازگشت متقابلِ داراییها یا افزایش استفاده از مشتقات — که همه آنها میتوانند هزینهٔ نوسان را بالا ببرند و فاصلهٔ بین سطح عرضه و تقاضا را گستردهتر کنند.

از منظر تحلیل ساختاری، هر موج تقاضا محرکهای متفاوتی داشت: راهاندازی ETFها با کاهش موانع ورود نهادی همراه بود و تقاضای عظیمی را به بازار تزریق کرد؛ واکنش پس از انتخابات معمولاً با بازتعریف ریسکهای سیاسی و اقتصادی همراه است که میتواند میزبان نوسانات کوتاهمدت باشد؛ و انباشت خزانهای شرکتها نشاندهندهٔ نگرش بلندمدت بر مبنای انباشت ذخایر بود. اکنون که این سه محرک در مجموع ضعیفتر شدهاند، بازار با پویایی متفاوتی روبهروست که نیازمند ارزیابی دقیقتر معیارهای تقاضا و عرضه است.

تقاضای ظاهری برای بیتکوین در فصل چهارم ۲۰۲۵ کاهش یافت

جریانهای نهادی، نرخ فاندینگ و شکستهای تکنیکال

جریانهای نهادی نیز خنک شدهاند. موجودی ETFها در فصل چهارم ۲۰۲۵ تقریباً به میزان ۲۴,۰۰۰ BTC کاهش یافت؛ تغییری که در تضاد آشکار با دورهٔ انباشت سال پیش قرار دارد. این خروج سرمایهٔ نسبی از صندوقهای قابل معاملهٔ بیتکوین نشان میدهد که انگیزههای خرید نهادی در کوتاهمدت ضعیف شدهاند یا سرمایهگذاران در حال تجدید ساختار پرتفوی هستند. در کنار این، نرخهای فاندینگ (funding rates) در قراردادهای پرپچوال — که معیاری از اهرم و قوام نظر معاملهگران مشتقه محسوب میشود — به پایینترین سطوح خود از دسامبر ۲۰۲۳ رسیدهاند. نرخهای فاندینگ پایین معمولاً نشاندهندهٔ کاهش فشار صعودی از سمت معاملهگران مشتقه است و میتواند هشدار اولیهٔ قابل اعتمادی برای ورود به فاز نزولی باشد.

کاهش نرخ فاندینگ نشان میدهد که برای بلندمدت تقاضای سفتهبازی بالایی وجود ندارد و بازار ممکن است در وضعیت کمبود نقدینگی برای پشتیبانی از قیمتهای بالاتر قرار گیرد. از منظر معاملات، افت همزمانِ نرخ فاندینگ و خروج ETFها میتواند فضای ریسک را افزایش دهد زیرا پوشش ریسک و استفاده از اهرم در شرایطی که اعتماد نهادی کاهش یافته، هزینهبر و پرخطرتَر خواهد شد. علاوه بر این، معیارهای دیگری مانند تغییرات در نرخ بهرهٔ باز (open interest)، رزروهای صرافی، و نسبت عرضه در آدرسهای فعال نیز برای تشخیص عمق فشار فروش و توان بازگشت قیمتها اهمیت دارند.

نفوذ میانگین متحرک ۳۶۵ روزه

یکی از بارزترین سیگنالهای تکنیکال، معاملهٔ بیتکوین زیر میانگین متحرک ۳۶۵ روزه است؛ یک سطح حمایتی پویا که بسیاری از تحلیلگران برای سنجش سلامت روند به آن استناد میکنند. شکسته شدن پایدار زیر این میانگین معمولاً نشاندهندهٔ تبدیل رژیم بازار از «ریسکپذیری» به «ریسکگریزی» برای داراییهای پرریسک مانند بیتکوین است. این معیار بلندمدت به معاملهگران کمک میکند تا تفاوت بین اصلاح کوتاهمدت و تغییر ساختاری در روند را تشخیص دهند.

تجربه تاریخی نشان داده که معاملات طولانیمدت زیر میانگین ۳۶۵ روزه میتواند با افزایش دورههای بازدهی منفی و برعکس همراه باشد. با این حال، عبور از زیر این سطح لزوماً به معنای پایان کامل روند صعودی بلندمدت نیست؛ بلکه نشان میدهد که بازار وارد مرحلهٔ تعدیل یا بازآرایی ساختاری شده است و بازیابی نیازمند بازگشت تقاضای قابلتوجه یا تغییر در مولفههای کلان خواهد بود. از منظر مدیریت ریسک، معاملهگران باید سطوح کلیدی حمایتی و مقاومتی کوتاهمدت را نیز بررسی کنند و احتمال تست مجدد میانگین متحرک را در نظر داشته باشند.

بیتکوین همچنان بهطور چشمگیری زیر میانگین متحرک ۳۶۵ روزه حدود ۹۸,۱۷۲ دلار معامله میشود.

زمینه کلان و احساسات بازار

عوامل کلان نیز ساختار نزولی را تقویت میکنند. شاخصهای احساسات بازار مانند Crypto Fear and Greed Index کوینمارکتکپ نشان میدهند که بازارهای کریپتو در وضعیت ترس قرار دارند؛ حالتی که عموماً با کاهش تمایل به پذیرش ریسک و هجوم به داراییهای امن همراه است. همچنین انتظارات برای کاهش نرخهای بهرهٔ فدرال رزرو ضعیف است — دادههای FedWatch گروه CME تنها حدود ۲۲.۱٪ احتمال کاهش نرخ در جلسه FOMC ژانویه ۲۰۲۶ را نشان میدهند — و این موضوع یک محرک بالقوهٔ مهم برای بازتولید تقاضای داراییهای ریسکپذیر را محدود میسازد.

در بُعد کلان، رشد نرخهای بهره اسمی و واقعی، افزایش بازدهی اوراق و تنگتر شدن شرایط نقدینگی میتواند جذابیت سرمایهگذاری در داراییهای پرریسک را کاهش دهد. علاوه بر این، همبستگی میان بازارهای سهام فناوری و بیتکوین در دورههایی که ریسکپذیری کاهش مییابد، میتواند فشار نزولی را تشدید کند. نظارت بر متغیرهایی مانند آمار اشتغال، گزارشهای تورم (بهویژه شاخص هستهٔ PCE)، وضعیت ترازنامهٔ بانکها و جریانهای نقدی بینالمللی برای پیشبینی جهت حرکت بازار کریپتو ضروری است.

احتمالات هدف نرخ بهره برای جلسه FOMC ژانویه ۲۰۲۶

چشمانداز: محتاطانه، اما نه همگانی

برخی از فعالان بازار نسبت به سال ۲۰۲۶ خوشبین باقی ماندهاند و معتقدند که در صورت کاهش نرخهای بهره و بهبود نقدینگی کلان، احتمال بازگشت تقاضا و احیای روند صعودی وجود دارد. با این حال، تلاقی خروج سرمایه از ETFها، کاهش تقاضای درونزنجیرهای، افت نرخهای فاندینگ و شکست تکنیکی زیر میانگین متحرک ۳۶۵ روزه باعث شده تا افق کوتاهمدت بازار محتاطانه ارزیابی شود. این همافزایی عوامل، احتمال تداوم یا تعمیق بازار نزولی را افزایش میدهد مگر آنکه محرکهای قدرتمندی برای تغییر روانشناسی بازار و بازگرداندن جریان سرمایهٔ نهادی رخ دهد.

برای سرمایهگذاران و معاملهگران، محیط کنونی بر اهمیت اجرای مدیریت ریسک دقیق، پایش مستمر جریانهای نهادی و نرخهای فاندینگ، و توجه دقیق به تحولات کلان پیرامون سیاست پولی فدرال رزرو تأکید میکند. استراتژیهایی مانند تعیین اندازه موقعیت محافظهکارانه، استفاده از حد ضرر متناسب با نوسان، متنوعسازی و در نظر گرفتن پوششهای دلاری یا استفاده محدود از مشتقات میتوانند از زیانهای بزرگ در شرایط نامطمئن جلوگیری کنند. همچنین تجزیهوتحلیل منظم دادههای درونزنجیرهای (همچون تغییر در ذخایر صرافیها، جریانهای ورودی/خروجی و شاخصهای نگهداری) به تصمیمگیری آگاهانه کمک خواهد کرد.

نکات کلیدی با تمرکز SEO: تقاضای بیتکوین تضعیف شده است، جریانهای ورودی ETFها معکوس شدهاند، نرخهای فاندینگ کاهش یافته و معاملات BTC زیر میانگین متحرک ۳۶۵ روزه احتمال بازار نزولی طولانیمدت را افزایش میدهد مگر اینکه شرایط کلان به نفع داراییهای پرریسک تغییر کند. برای دنبالکنندگان بازار و سرمایهگذاران، پایش مداوم شاخصهای تقاضا، جریانهای نهادی، نرخهای فاندینگ و شاخصهای کلان (مانند انتظارات نرخ بهره) از اهمیت بالایی برخوردار است تا بتوانند بهموقع استراتژیهای خود را تطبیق دهند.

نظر بگذارید

نظرات (6)

نکات کلان درسته. ولی معاملات طولانی زیر MA365 گاهی موقتیه، باید on-chain و جریان صرافی رو هم بررسی کنیم

خیلی همه چیز رو تقصیر نهادیها نذارین، تحلیل خوبه اما کمی اغراق داره, imo

من تو شرکت دیدم وقتی ETFها پول بیرون میکشن، فشار فروش میاد. تجربه شخصی، پس مواظب پوزیشن هاتون باشین

منطقیشه، فاندینگ پایین یعنی نقدینگی مشکل. اما هنوز فرصت هست

واقعاً خروج ۲۴,۰۰۰ BTC اینقدر مهمه؟ من شک دارم؛ منابع گزارش چیه؟

وااای، این همه سیگنال نزولی؟ یه حس بد از بازار دارم، خیلی محتاط شید...