7 دقیقه

خروج سنگین سرمایه از ETFهای بیتکوین پس از پایان تعطیلی دولت آمریکا

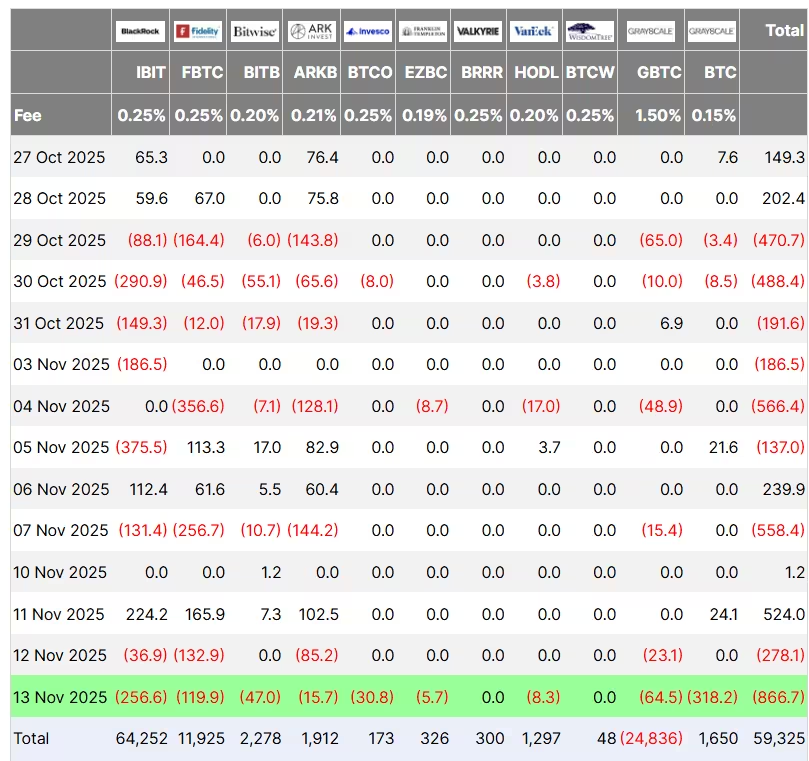

تقاضا برای بیتکوین و محصولات سرمایهگذاری مرتبط با رمزارز در روز پنجشنبه بهطور قابلتوجهی کاهش یافت؛ ETFهای اسپات بیتکوین ایالات متحده در مجموع ۸۶۶ میلیون دلار خروج خالص ثبت کردند. براساس دادههای Farside Investors، این رقم دومین برداشت روزانه بزرگ تاریخ بود و تنها پس از خروج ۱.۱۴ میلیارد دلاری ثبتشده در ۲۵ فوریه ۲۰۲۵ قرار میگیرد. این خروجها در حالی رخ داد که تعطیلی دولت فدرال پس از ۴۳ روز پایان یافت و لایحه تامین مالیای تصویب شد که عملیات فدرال را تا ۳۰ ژانویه ۲۰۲۶ تحت پوشش قرار میدهد.

جریانهای ETF بیتکوین (برحسب دلار آمریکا، میلیون)

فشار فروش باعث شد قیمت BTC به سطحی نزدیک به کمینه ششماهه نزدیک شود و گفتوگوها درباره اشتهای سرمایهگذاران و ساختار بازار را تشدید کرد. در سال ۲۰۲۵، ETFها یکی از محرکهای اصلی جنبش قیمت بیتکوین بودهاند، در کنار خریداران نهادی بزرگ و تخصیص سرمایه شرکتها به خزانهداری. حالا با معکوس شدن جریانهای ورودی، بازیگران بازار در حال بررسیاند که آیا این روند صعودی از شتاب افتاده یا صرفاً در فاز مکث قرار دارد.

چه عواملی باعث خروج سرمایه شد و چرا اهمیت دارد

چند عامل محتمل در تشدید برداشتها نقش داشتهاند. پایان تعطیلی فدرال، مزیت سیاسی کوتاهمدت برای داراییهای پرریسک را از بین برد و ممکن است باعث برداشت سود توسط معاملهگران و مؤسسات شده باشد. سازوکارهای نقدینگی در پوششهای ETF نیز میتوانند حرکات را تشدید کنند: وقتی سهامداران بزرگ واحدها را بازخرید یا مجدداً توازنبندی میکنند، فشار فروش به بازار نقطهای منتقل میشود. برای بیتکوین که عمق لیکوییدیتی آن بسته به نهاد معاملاتی و زمان شبانهروز متفاوت است، خروجهای مرتبط با ETF میتوانند تاثیر قیمتی نامتناسبی داشته باشند.

از منظر فنی، مکانیسم ایجاد و بازخرید ETF (creation/redemption) نقش مهمی در انتقال فشار فروش بین صندوقها و بازار اسپات دارد. بازارسازان و Authorized Participants (APها) هنگام بازخرید واحدها مجبور به فروش بیتکوین در بازار اسپات میشوند یا از ذخایر صندوق استفاده میکنند؛ در شرایطی که نقدینگی محدود است، این فرآیند میتواند باعث حرکت سریع قیمت شود. علاوه بر این، آربیتراژ بین قیمت ETF و قیمت اسپات، بهشدت تحت تاثیر هزینههای تراکنش، لغزش قیمتی و تفاوتهای زمانی قرار میگیرد که همگی میتوانند دامنه نوسان را افزایش دهند.

تحلیلگران هشدار میدهند که تقاضای ETF همچنان جزو اجزای مرکزی سلامت بازار بیتکوین است. کاهش جریانهای ورودی سوالاتی درباره سرعت پذیرش نهادی و پایداری سطوح قیمتی فعلی مطرح میکند. نشانگرهای آنچین (on-chain) مانند جریان به صرافیها، نسبت عرضه در صرافیها به عرضه کلی، و شاخصهایی که هزینه پایه نگهداری را نشان میدهند به همراه دادههای مشتقات (افتتاحیه موقعیت، نرخ فاندینگ، و اوپن اینترست در بازار آتی و آپشن) باید به دقت رصد شوند تا جابهجایی موقعیتها قابل تشخیص باشد.

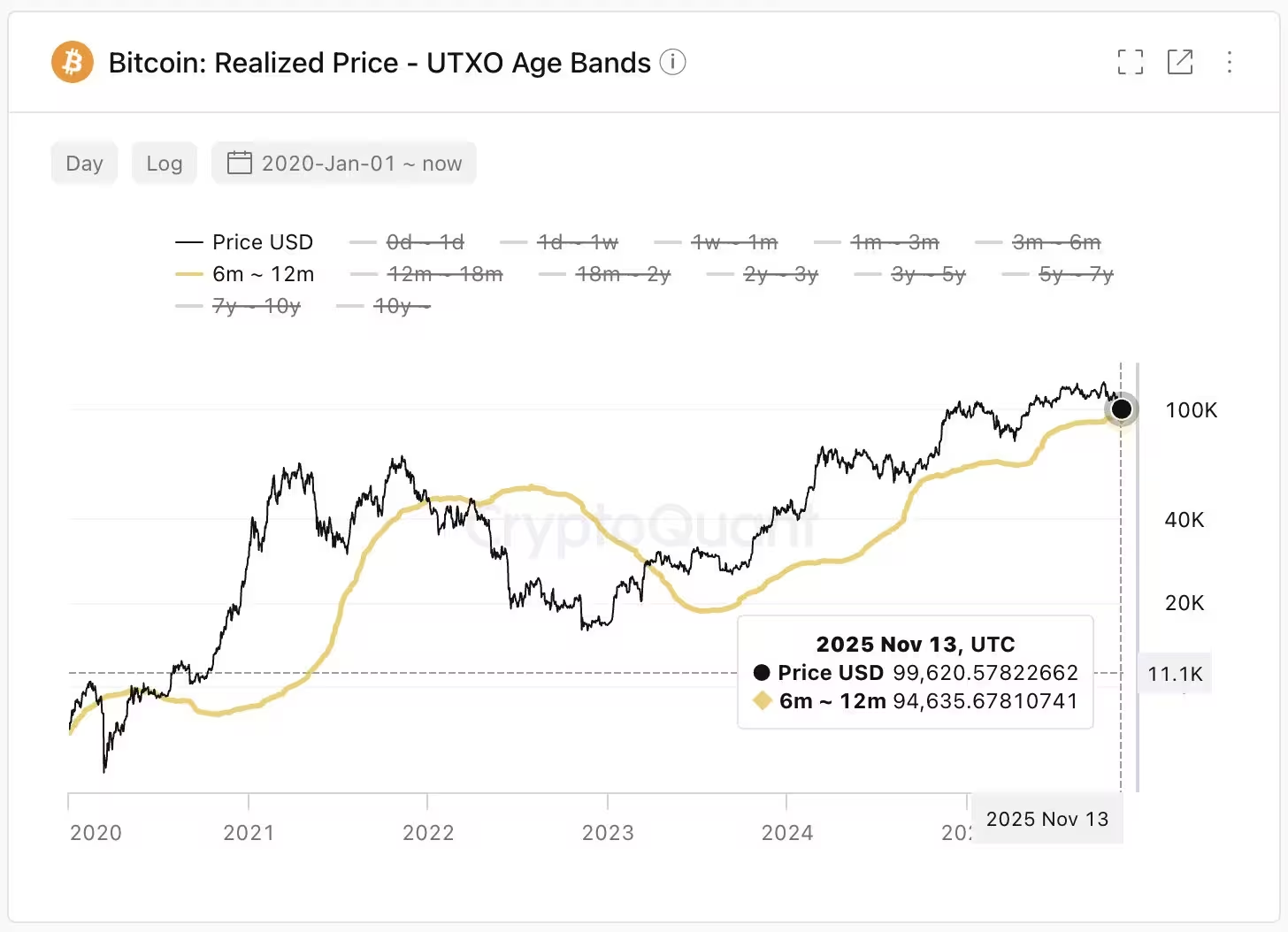

سطح حمایتی کلیدی که CryptoQuant برجسته کرد

کی یانگ جو، بنیانگذار و مدیرعامل پلتفرم اطلاعات رمزارزی CryptoQuant، تاکید کرد که روند صعودی گستردهتر بیتکوین همچنان پایدار است مگر اینکه قیمت به زیر سطح بحرانی حدود ۹۴,۰۰۰ دلار سقوط کند. این رقم نمایانگر میانگین بهای تمامشده سرمایهگذاران است که در شش تا دوازده ماه گذشته بیتکوین خریدهاند و بهعنوان یک ناحیه حمایت روانی و فنی عمل میکند. جو صبر را توصیه کرد و نسبت به اعلان زودهنگام ورود به بازار خرسی هشدار داد.

تفسیر چنین سطوح حمایتی نیازمند بررسی ترکیب خریداران (خرده، نهادی، شرکتها) و نیز جهت جریان سرمایه است. در کوتاهمدت، ورود یا خروج حجمهای بزرگ از ETFها میتواند قیمت را به زیر یا بالای این سطوح ببرد و در نتیجه سیگنالهای نادرستی در تحلیل روند ایجاد کند. از منظر مدیریت ریسک، حفظ نگاه چندلایه شامل دادههای بازار اسپات، نقدینگی دفتر سفارش (order book)، و شاخصهای زنجیرهای به همراه پارامترهای مشتقات، برای تایید یا رد شکست احتمالی ضروری است.

تحول ساختار بازار با ورود ETFها و تغییرات اداری

همه فعالان بازار خروج اخیر را بهعنوان نقطه عطف نمیبینند. هانتر هارسلِی، مدیرعامل مدیر دارایی Bitwise، استدلال کرد که راهاندازی ETFهای اسپات بیتکوین و تغییرات در سیاستهای ایالات متحده، یک ساختار بازار جدید را رقم زده که میتواند دینامیک چرخههای سنتی را تغییر دهد. هارسلِی پیشنهاد داد بازار ممکن است در حال عبور از یک فاز اصلاحی کوتاهمدت باشد و سازوکار کنونی پذیرش رمزارزها، از منظر نهادی، مستحکم بهنظر میرسد.

در این چشمانداز نو، ETFها بهعنوان درگاه رسمی و قانونمند ورود سرمایههای نهادی به اکوسیستم رمزارز عمل میکنند؛ امری که میتواند نقدینگی بلندمدت و رابطه قیمت با سایر کلاسهای دارایی را تغییر دهد. از سوی دیگر، نقش ناظرین و چارچوبهای نظارتی (SEC و سایر نهادهای بینالمللی) در تعیین مرزهای قابلقبول برای این نهادها بسیار تعیینکننده است. روشنشدن مقررات میتواند باعث کاهش هزینه تامین سرمایه برای صندوقها و افزایش تقاضای نهادی شود، در حالیکه عدم قطعیت نظارتی ممکن است نوسانات مقطعی و خروجهای دورهای را تشدید کند.

ETFهای آلتکوین بخشهایی از تقاضا را نشان میدهند

در حالیکه فشار بر ETFهای بیتکوین محسوس بود، برخی صندوقهای قابلمعامله مبتنی بر آلتکوینها نشان دادند که تقاضای سرمایهگذاران برای دسترسی قانونمند به رمزارزهای غیر بیتکوینی همچنان وجود دارد. ETF XRP کاناری کپیتال (XRPC) بهعنوان نخستین صندوق مستقر در آمریکا که داراییهای اسپات XRP را در پرتفوی نگه میدارد، در روز نخست بزرگترین حجم معاملاتی را بین عرضههای ETF امسال ثبت کرد، بهنقل از اریک بالچوناس، تحلیلگر بلومبرگ. XRPC حدود ۵۸ میلیون دلار حجم معاملاتی در روز اول گزارش کرد که اندکی از برخی ETFهای قابلتوجه دیگر پیشی گرفت.

سایر ETFهای رمزارزی عملکردی آمیخته داشتند. ETFهای اتریوم حدود ۲۵۹ میلیون دلار خروج در همان روز ثبت کردند، در حالیکه ETFهای سولانا ورودیهای متواضعی بهمیزان ۱.۵ میلیون دلار داشتند و روند مثبت ۱۳ روزه جریانهای ورودی را ادامه دادند. این جریانهای مختلف نشان میدهد که علاقه سرمایهگذاران در حال چرخش میان انواع متفاوتی از مواجهه با داراییهای دیجیتال است؛ نه اینکه تقاضا بهطور کامل محو شده باشد. در نتیجه، تحلیلگرانی که فقط به جریانهای بیتکوین توجه میکنند ممکن است تصویر ناقصی از وضعیت کل بازار داشته باشند.

از منظر تخصیص دارایی و تنوعسازی پورتفوی، وجود ETFهای آلتکوین به سرمایهگذاران نهادی و خرد این امکان را میدهد که ریسک را بر اساس پروفیلهای متفاوت بازده/ریسک مدیریت کنند. همچنین، نقدینگی تجمعی در این صندوقها میتواند به توسعه بازار مشتقات مرتبط با آن توکنها کمک کند که در نهایت عمق بازار را افزایش میدهد.

چشمانداز و شاخصهای مورد پیگیری

سرمایهگذاران و معاملهگران باید دادههای جریان ETF، معیارهای نقدینگی آنچین، و موقعیتهای مشتقه را زیر نظر داشته باشند تا تعیین کنند آیا موج کنونی بازخریدها گذرا است یا آغاز یک روند گستردهتر. سطحهای کلیدی حول و حوش ۹۴,۰۰۰ دلار برای بیتکوین تعیینکننده خواهند بود تا مشخص شود آیا خریداران میتوانند دستاوردهای اخیر را دفاع کنند یا خیر. تقاضای نهادی، شفافیت و قطعیت مقررات، و تحولات اقتصاد کلان از جمله نرخهای بهره و قدرت دلار آمریکا همچنان در ماههای آتی جریانهای ETF و ساختار بازار رمزارز را شکل خواهند داد.

در کوتاهمدت، لازم است سرمایهگذاران به چند متغیر کلیدی توجه کنند:

- دادههای روزانه و هفتگی جریان ETF (ورودی/خروجی) و ترکیب صندوقها

- شاخصهای آنچین مانند جریان صرافیها، نسبت عرضه در صرافی و شاخصهای ذخیره سرمایه

- معیارهای مشتقه نظیر اوپن اینترست، نرخ فاندینگ و حجم بازار آپشن

- عمق دفتر سفارشها و لغزش قیمتی در بازههای زمانی مختلف

- شاخصهای ماکرو مانند نرخهای بهره کوتاهمدت، روندهای نقدینگی جهانی و سیاستهای پولی فدرال رزرو

در سطح استراتژیک، خروج ۸۶۶ میلیون دلاری سیگنال مهمی است اما بهتنهایی به منزله اثبات تغییر رژیم بازار نیست. مشارکتکنندگان بازار باید دادههای جریان را با شاخصهای آنچین و نشانههای کلان اقتصادی ترکیب کنند تا دید واضحتری از ریسک کوتاهمدت و روند پذیرش بلندمدت بهدست آورند. مدیریت ریسک شامل تعیین نقاط خروج و اندازهگیری حساسیت پرتفوی نسبت به نقاط قیمتی کلیدی، میتواند به کاهش اثر نوسانات موجی کمک کند.

در نهایت، آنچه این واقعه نشان میدهد این است که ETFها اکنون نقش محوری در بازار رمزارز ایفا میکنند؛ نوسانات و جابهجاییهای آنها میتواند سریعاً به بازار اسپات منتقل شود، بهویژه در دورههایی با عمق نقدینگی پایین یا رویدادهای خبری مهم. در چنین فضایی، ترکیب دادههای جریان، تحلیل تکنیکال و شاخصهای آنچین بهترین روش برای درک جهتگیری بازار و تدوین استراتژیهای کارا برای سرمایهگذاران است.

نظر بگذارید

نظرات (6)

یه خورده اغراق توی بعضی بخشها هست، اما نکات بازارسازی و مکانیزم ایجاد و بازخرید واقعی ان. باید با احتیاط عمل کرد.

تحلیل نسبتا متعادلی بود، ولی تاکید روی ۹۴ هزار کلیدیه. ترکیب آنچین و مشتقات رو دنبال کنید.

دیدم قبلن هم ETFها باعث فشار قیمتی شدن، مخصوصا وقتی لیکوییدیتی کم باشه، تجربه شخصیه، باید حواس باشه

واقعا اینا همه فقط به خاطر پایان تعطیلی بود؟ یا بازی بزرگتری پشت پرده ست؟

عجب، منطقیه به نظرم. پایان تعطیلی و برداشت سود کاملا میتونه همینو توضیح بده.

وااای این مقدار خروج! یعنی بازار دارم میترسم، ولی ممکنه موقتی باشه. ETF عمق رو میسنجه، همچنان چشم به داده ها دارم... 😬