7 دقیقه

واکنش بازار: چرا افت اخیر BTC با عناوین خبری قابل توضیح کامل نیست

کاهش قیمت اخیر بیتکوین بحث گستردهای در بازار رمزارزها بهراه انداخته است، اما معاملهگران و تحلیلگران آنچین (on-chain) میگویند عقبنشینی اخیر بهاحتمال زیاد عمدتاً به تعطیلی کوتاهمدت دولت آمریکا یا نگرانیها درباره حباب هوش مصنوعی مربوط نمیشود. در عوض، چندین کارشناس رمزارز ساختارهای بنیادی بازار — از جمله لوریج بالا در بازار فیوچرز و جریانهای نقدینگی — را بهعنوان عوامل منطقیتر و کمابیش تعیینکننده برای افت بیتکوین از سقفهای اکتبر مطرح میکنند. این دیدگاه بر اهمیت تحلیل داخلی بازار (market internals) و دادههای آنچین و مشتقات تاکید میکند، نه صرفاً روایتهای سطحی خبری.

زمینه: آخرین حرکات قیمتی و روایتهای سرمایهگذاران

بیتکوین (BTC) پس از ثبت سقف تاریخی حدود 125,100 دلار در اکتبر، تا کمترین سطح خود در نزدیک به هشت ماه نزول کرد. بسیاری از ناظران این نوسانات را به عناوین کلان نسبت دادند، مانند تعطیلی موقت دولت آمریکا یا تب و تاب گسترده پیرامون هوش مصنوعی (AI). با این حال، تحلیلگران برجسته آنچین و تراکنشی با استناد به دادههای بلاکچین، قراردادهای مشتقه و شاخصهای بازار، چنین روایتهایی را ناکافی میدانند و معتقدند این توضیحات نمیتوانند بهتنهایی ابعاد یا زمانبندی این افت را توجیه کنند.

بیتکوین در ۳۰ روز گذشته ۱۳.۹۰٪ کاهش داشته است.

نظریه تعطیلی دولت بر این فرض استوار بود که ابهام فدرال میتواند رغبت سرمایهپذیری (risk appetite) را کاهش دهد و این بیمیلی به ریسک به بازار رمزارزها سرریز شود. زاویه نگرانی از حباب هوش مصنوعی هم این تصور را مطرح میکرد که سرمایهگذاران از داراییهای پرریسکتر خارج شده و بهدنبال اصلاح ارزشگذاریهای فناوری هستند. با این حال، تحلیلگرانی که بهطور مستمر دادههای آنچین، نرخ فاندینگ (funding rates)، حجم معاملات و اَهرم (leverage) را دنبال میکنند، میگویند داستان واقعی ماهیتی فنیتر دارد و معمولاً ناشی از تعامل پیچیده بین لوریج، نقدینگی و موقعیتهای مشتقه است.

لوریج فیوچرز و مکانیزمهای لیکوئیدیشن اجباری

Rational Root، یکی از تحلیلگران برجسته آنچین، در یک پادکست اخیر عنوان کرد که لوریج بیش از حد در قراردادهای آتی بیتکوین عامل اصلی سقوط بوده است. زمانی که نرخهای فاندینگ و سطح لوریج در بازار بهطور قابل توجهی بالا میروند، حتی حرکتهای قیمتی نسبتاً کوچک هم میتوانند منجر به لیکوئیدیشنهای زنجیرهای شوند که نوسانات را تشدید میکند. این موجهای deleveraging اغلب شبیه فروش هیجانی بهنظر میرسند، اما در واقع مکانیکیاند — ناشی از کال مارجین (margin call) و خروجهای اجباری از پوزیشنها — نه صرفاً واکنش عاطفی سرمایهگذاران به یک خبر.

این موضوع را میتوان با دنبال کردن شاخصهایی مثل open interest در بازار فیوچرز، نسبت پوزیشنهای لانگ به شورت، و حجم لیکوئیدیشنها مشاهده کرد. وقتی open interest رشد زیادی کرده و اهرم کلی بازار بالا است، هر جهش یا افت قیمتی کوچک میتواند بهسرعت وارد فاز cascade شود و نقدینگی را بهشکل نامتناسبی بلعیده و قیمت اسپات را نیز تحت فشار قرار دهد. تحلیلگران با بررسی عمق دفتر سفارشات (order book depth) و نقدینگی اسپات در صرافیها نشان میدهند که در مقاطع خاص، نقدینگی عملاً نازک شده و سفارشهای بزرگ میتوانند لغزش (slippage) بالایی ایجاد کنند.

علاوه بر این، مدلسازان بازار مانند PlanB نیز نظریه حباب AI را رد کردند یا حداقل آن را ناکافی دانستند. برخی تحلیلگران با اشاره به گزارشهای درآمدی قوی Nvidia و ثبت رکورد درآمدی این شرکت میگویند که چنین دادههایی در بسیاری از موارد به تأیید خوشبینی نسبت به AI کمک میکند تا تضعیف آن؛ بنابراین، ترس مرتبط با AI بهطور مستقیم و روشن قابل ترجمه به ضعف بیتکوین در این دوره نیست. در مجموع، نگاه تکنیکی و آنچین بر شاخصهای داخلی بازار تأکید دارد تا روایتهای عمومی خبری.

روایتهای باقیمانده: نظریه چرخه و نقدینگی

فکر غالب این است که تنها چند توضیح کلانِ باقیمانده میتوانند مقصر باشند یا دستکم بخشی از علت را تشکیل دهند. اولین مورد روایت چهارساله بیتکوین است که مدتها مطرح بوده — ایدهای که بر ریتم قیمتی حک شده توسط هاوینگ (halving) مبتنی است. برخی طرفداران هنوز هم ریتم تاریخی ناشی از کاهش پاداش شبکه را بهعنوان نیروی غالب میبینند که قیمت را در دورههای مختلف بالا و پایین میکند. در مقابل، منتقدان — از جمله چهرههای نهادی مانند Cory Klippsten از Swan Bitcoin — استدلال میکنند که پذیرش نهادی و تغییر پروفایل سرمایهگذاران میتواند این چرخههای تاریخی را کمرنگ یا تغییر دهد، زیرا بازیگران بزرگتر رفتار بازار را بهگونهای دیگر شکل میدهند.

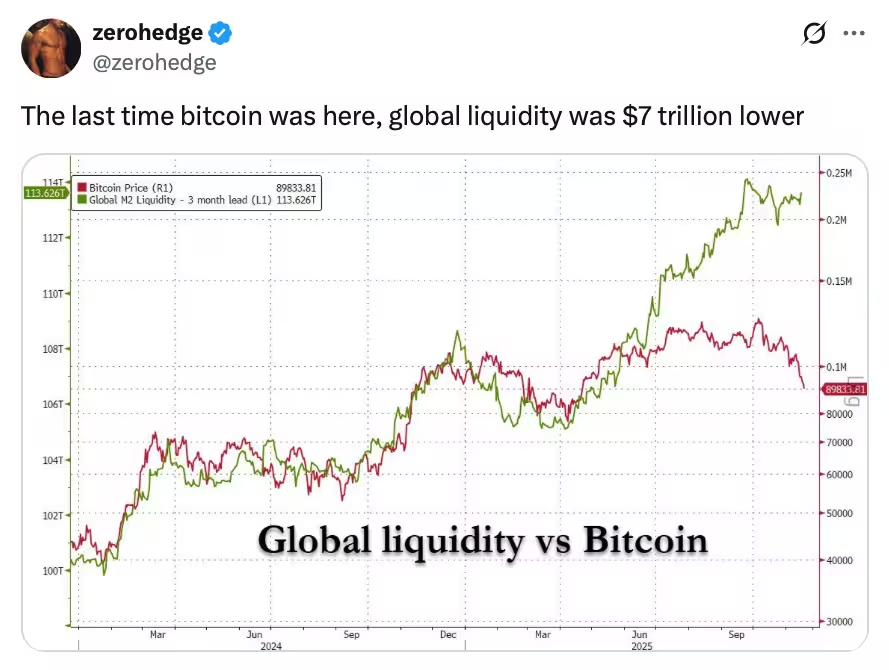

دومین عامل مهم، سطح نقدینگی جهانی است. بسیاری از معاملهگران شاخصهایی مانند عرضه پول M2، سیاستهای بانکهای مرکزی و تصمیمات سیاستی را برای ارزیابی جریانهای سرمایه به داراییهای پرخطر دنبال میکنند. جک مالرز (Jack Mallers)، مدیرعامل Strike، اخیراً اشاره کرده است که بیتکوین بهطور ویژهای نسبت به جابهجاییهای نقدینگی حساس است — بهطوری که اغلب پیش از سایر بازارها به تغییرات جریان پول واکنش نشان میدهد. این واکنش میتواند ناشی از ترکیبی از عوامل شامل تمایل سرمایهگذاران نهادی، تغییرات نرخ بهره، و تمایلات به تخصیص دارایی (asset allocation) باشد.

برای اندازهگیری نقدینگی، تحلیلگران از دادههای جریان ورودی/خروجی به صرافیها (exchange inflows/outflows)، شاخصهای نقدینگی اسپات، و همچنین متغیرهای کلان مانند ترازنامه بانکهای مرکزی استفاده میکنند. زمانی که نقدینگی جهانی تنگ میشود یا نرخهای بهره در سمت افزایش قرار میگیرند، تمایل به داراییهای پرریسک کاهش مییابد و ممکن است فشار فروش در رمزارزها افزایش یابد. اما در نمونه اخیر، بسیاری از این شاخصها همزمان با افت قابلتوجه نبودند، که باز هم نشان میدهد عامل غالب ممکن است ساختاری و مرتبط با اهرم در بازار مشتقه بوده باشد.

دیدگاه سازنده: ریستها میتوانند پیشدرآمد رالیهای قویتر باشند

تحلیلگرانی مانند Rational Root بر این نکته تأکید میکنند که ریستهای دورهای در زمان روندهای صعودی میتوانند سازنده باشند. او خاطرنشان کرده که در سه سال گذشته بیتکوین چندین رویداد بازتنظیمی (reset) را تجربه کرده که از نظر بزرگی با افتهای بازار نزولی قابل مقایسه بودهاند؛ اما هر کدام از این ریستها بهعنوان سکویی برای حرکت صعودی بعدی عمل کردند. از این منظر، تثبیت اخیر میتواند پایهای تمیزتر (clean base) برای موج بعدی صعودی فراهم کند، بهویژه اگر لوریج به سطوح نرمال برگردد و شرایط نقدینگی محیطی حمایتکنندهتر شود.

این فرض مستلزم مشاهده برخی نشانههای فنی و آنچین است: کاهش قابلتوجه در نرخ فاندینگ قراردادهای آتی، افت Open Interest همراه با تثبیت حجم معاملات اسپات، و تغییر جهت جریانهای خالص از صرافیها (net outflows از صرافیها معمولاً نشانهای از تجمع بلندمدت است). اگر همه این متغیرها همراستا شوند، احتمال تحریک ورود سرمایه نهادی افزایش مییابد، مخصوصاً در صورتی که رویدادهای نهادی یا مقرراتی — مانند پذیرش گستردهتر صندوقهای قابل معامله بیتکوین (ETF) — رخ دهد.

برخی فعالان بازار نیز انتظار دارند تحولات مقرراتی و نهادی آمریکا میانمدت را شکل دهد. با بازگشت دولت به جلسات، گمانهزنیهایی مطرح است که کمیسیون بورس و اوراق بهادار آمریکا (SEC) ممکن است در سال ۲۰۲۶ به تصویب ETFهای رمزارزی بیشتر روی خوش نشان دهد، تغییری که میتواند سرمایه نهادی تازهای را جذب کند و در بلندمدت تاثیرات قابلتوجهی بر نقدینگی و قیمت بیتکوین بگذارد. ترکیب این عامل با کاهش لوریج میتواند شرایط را برای یک رالی پایدارتر مهیا کند.

معیارهایی که معاملهگران باید دنبال کنند

شاخصهای کلیدی که باید تحت نظر قرار گیرند شامل نرخهای فاندینگ در بازار فیوچرز، Open Interest، نقدینگی اسپات، و معیارهای نقدینگی کلان مانند عرضه پول M2 و سیاستهای بانکهای مرکزی است. از منظر آنچین، متریکهایی مثل تجمع (accumulation) توسط دارندگان بلندمدت، جریانهای ورودی/خروجی صرافیها، حجم آدرسهای فعال، و نوسان تحققیافته (realized volatility) میتوانند به تمیز دادن اصلاحات ساختاری از فروشهای مبتنی بر احساسات کمک کنند.

در کنار این دادهها، رصد عمق بازار در صرافیهای بزرگ، نسبت حجم معاملات مشتقه به اسپات، و گزارشهای لیکوئیدیشن میتواند سیگنالهای مهمی بهدست دهد. بهعنوان مثال، افزایش ناگهانی در لیکوئیدیشنهای کوتاهمدت همراه با اسپایک در نرخ فاندینگ معمولاً نشاندهنده خروج اهرمی و فشار فروش مکانیکی است، درحالیکه خروج مداوم سرمایه از صرافیها و افزایش ذخیره در ولتهای بلندمدت میتواند نشانهای از تجمع واقعی باشد.

تحلیلگران به سرمایهگذاران توصیه میکنند بهجای تعقیب عناوین خبری، تمرکز خود را بر متغیرهای درونی بازار بگذارند. هرچند عناوینی مانند تعطیلی دولت آمریکا یا هیجان AI میتوانند بر احساسات کوتاهمدت تأثیر بگذارند، اما معمولاً مکانیکهایی مانند لوریج و ساختار نقدینگی هستند که باعث حرکات تیزتر و کوتاهمدت در بازار BTC میشوند. در نهایت، ترکیب دادههای آنچین، مشتقه و کلان بهترین تصویر را برای تعیین جهت بعدی قیمت ارائه خواهد داد.

برای معاملهگران و مدیران سرمایه، تدوین سناریوهای مختلف و تعیین سطوح حساس (key levels) بر اساس ترکیبی از تحلیل تکنیکال، آنچین و رفتار بازار مشتقه حیاتی است. ایجاد برنامههای مدیریت ریسک که شامل کنترل اهرم، تعیین حد ضرر منطقی و بررسی سناریوهای نقدینگی است میتواند به کاهش زیانهای ناشی از ریستهای اهرمی کمک کند و همزمان فرصتهای تجمع را برای میانمدت آشکار سازد.

نظر بگذارید

نظرات (6)

خوبه اما یه کم انتقاد: مقاله بعضی جنبههای کلان رو سطحی رد کرده، M2 و سیاست پولی رو عمیقتر کنین لطفا

نقد خوبیه، تمرکز روی OI و فاندینگ معقوله. فقط صبر لازمه تا ببینیم جریان نقدینگی چی میگه.

تو ترید دیدم همین ریست ها چطور قیمت رو تا ۱۰٪ پایین میکشن، از امروز بیشتر حواسم به نقدینگی و فاندینگ هستم

آیا واقعا میشه همه افت رو به لیکوئیدیشن ربط داد؟ ممکنه، ولی برای نتیجهگیری باید عدد و نمودار دید...

به نظرم حق با آنچینهاست؛ لوریج بالا عملا قاتل حرکت بود. تیترها بیشتر حاشیهسازن، نه علت اصلی.

واقعا عجیب بود، فکر میکردم تعطیلی دولت تاثیر داشته باشه اما این دادههای آنچین خیلی بهتر قضیه رو توضیح میدن شگفتزده شدم